新型コロナウイルスの影響で、中国から住宅設備機器の部品が入らなくなっているため、住宅の着工や竣工に遅れが生じています。

そのため、住宅ローン減税拡充の適用期限である2020年12月末までに入居できず、拡充策の適用を受けられなくなるのではないかと不安を持っている人も少なくないようです。また、倒産やリストラなどが増加、住宅ローンの返済が困難になっている人が少なくありません。

いったいどうなるのでしょうか―。

中国からの部品が入らずに住宅の竣工遅れが急増

新型コロナウイルスの影響が、さまざまな場面に影響を与え始めています。

自動車や電気製品など、中国から部品を調達できないために生産停止に追い込まれるケースが増加していますが、住宅業界も例外ではありません。キッチン、浴室、トイレなどの水回りの住宅設備機器に関して、中国の部品を使っているメーカーが多いのですが、その納入が遅れているため、一戸建てやマンションの工事がストップしてしまうケースが続出しているのです。

そのため、国土交通省は一部の設備や建材が未設置であっても、建築基準法に基づく完了検査を実施できるように、自治体や指定確認検査機関などに通達を行ったほどです。

今後、この竣工の遅れがますます深刻化するのではないかとみられています。その結果、2020年中に引き渡し予定だった物件の引き渡しが2021年にズレ込んだり、2021年3月の引き渡しが4月以降に延びてしまうケースが出てきそうです。

住宅ローン減税の拡充は2020年12月までの入居が条件

定通りに入居できないと、子どもが新居の学区の学校に入学できなくなる、新学年を迎えられなくなる、賃貸住宅の更新などの費用がかさむといった事態が発生するほか、住宅ローン減税拡充の適用が受けられなくなるといった問題が発生します。

以下は現状のローン減税制度の概要になります。

【ケース1】2020年12月31日までに入居する人

住宅ローン減税の拡充に関しては、【ケース1】にあるように、2020年12月末までの入居が条件となっていますから、12月中に入居できないと、適用を受けられなくなってしまいます。

周知のように、消費税率8%で買った人の住宅ローン減税の最大控除額は10年間で400万円でしたが、消費税率10%で買った人は、13年間で最大約480万円に拡充されています。その拡充の適用条件が、2020年12月末までの入居ということになっているのです。

このため、注文住宅では住宅ローン減税が多くなることを前面に打ち出して、2020年までの竣工を条件に営業を展開しているケースが少なくありませんし、マンションも2019年から2020年にかけて、「2020年12月引き渡し」の条件で販売する物件が増加しました。

2020年入居なら最大約480万円が2021年だと400万円に

【ケース2】2021年1月~2021年12月31日までに入居する人

にもかかわらず、予定通りに2020年12月中に入居できなくなると、【ケース2】にあるように、控除期間は10年に戻り、最大控除額は400万円に減少します。最大では控除額が約80万円も少なくなってしまうのです。

これは、購入者にとっては大きな痛手です。

そのため、救済策が検討されています。新型コロナウイルスの影響で入居が2021年にズレ込んでも、当初の予定通り控除期間13年で、最大控除額約480万円になるように、自民党税制調査会で、拡充期限の延長を検討しているそうです。

国民への現金給付や商品券の配布などの消費刺激策とともに、4月にまとめる緊急経済対策に盛り込む予定といわれています。

2020年内の入居を予定している人は、その動向をチェックしておきましょう。

コロナウイルスの影響で返済が苦しくなったときの救済策も

それとは別に、すでに住宅を取得して、現在住宅ローンの返済を行っている人のなかには、新型コロナウイルスの影響で返済が厳しくなっている人もいるのではないでしょうか。そんな人にも救済策があります。

バブル崩壊後に住宅ローンの延滞や自己破産などが続出した時期、「返済猶予法」が施行され、住宅ローン利用者からの申し込みがあった場合、金融機関は融資条件の変更など、適切な措置をとるように求められました。この法律自体は2013年で期限切れになりましたが、住宅ローン利用者を保護する考え方はいまも受け継がれているのです。

金融機関としても、お客さんがローン破綻に陥って債権の回収が難航するより、多少譲歩しても返済を続けてもらうほうがよいのです。ですから、延滞する前に必ず相談しましょう。延滞すると、金利引き下げの対象からはずれ、適用金利が上がり、返済額が増えて、ますます返済が苦しくなります。そうなる前に相談すれば、活路が開ける場合が多いのです。

返済期間の延長などの返済額軽減が可能になる

では、どんなふうに相談に応じてくれるのか、民間金融機関ではその対応を明確にしていませんが、住宅金融支援機構の【フラット35】に関しては、住宅金融支援機構が2020年3月23日、ホームページ上で「新型コロナウイルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ」というページを立ち上げています。民間でもこれに準じた対応が行われているのではないでしょうか。

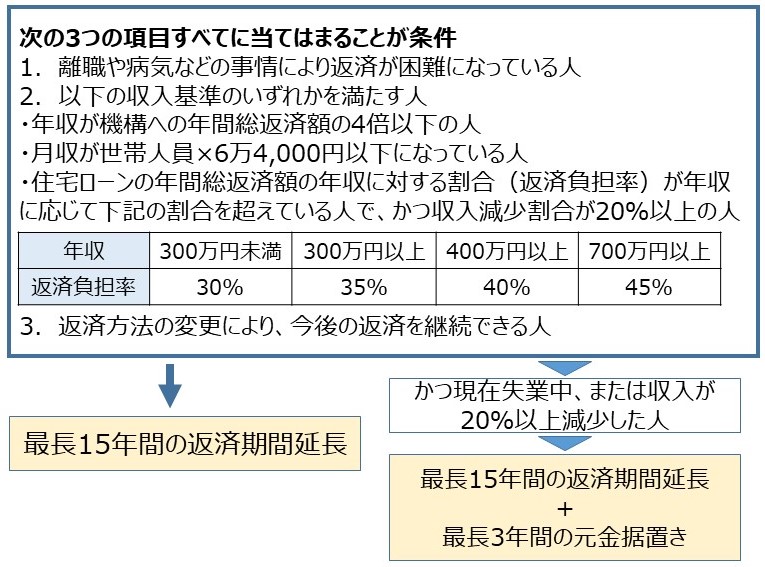

住宅金融支援機構のホームページによると、一定の条件に当てはまる人は、返済期間の延長、一時的な返済額の軽減などが可能になります。ただし、誰でもOKというわけではなく、図表にあるように、新型コロナウイルスの影響で返済が困難になっていることが明確な人に限られます。

図表 住宅金融支援機構の返済特例の適用条件

これらの条件に当てはまって、返済期間を15年延長するケースをみてみましょう。

借入額3,000万円、金利2%、35年元利均等・ボーナス返済なしで【フラット35】を利用すると、毎月の返済額は9万9,378円です。

この人が、5年経過後に返済が苦しくなって返済期間を15年延長できれば、毎月の返済額は7万5,551円に減額できます。約24%の減額です。それでも、難しい場合には、最長3年間の元金据置きが可能です。そうすると、3年間の返済額は4万4,811円にダウンします。当初の返済額の半分以下になるのですから、これなら何とか返済を続けられる人がいるのではないでしょうか。

しかし、いうまでもありませんが、返済期間の延長や元金の据置きは一時的な軽減策にすぎません。毎月の返済額は減っても、返済期間を延長したり、元金を据え置けば、完済までの総返済額はむしろ増加します。

ですから、新型コロナウイルスの問題が収束、収入が回復したときには、元の返済方法に戻すなどして、できるだけ総返済額を増やさないようにしてください。

(最終更新日:2021.03.19)

無料シミュレーション

この記事が気に入ったらシェア