いよいよ迎えた新年度および新生活。3月から4月にかけ住宅市場も活発な動きがみられる季節です。一方で新型コロナウイルス感染拡大による社会や経済への大きな影響が続いており、住宅ローンを借り入れようとする方、借り換えようとする方にとって気になる状況です。このような状況の中、住宅ローンはどのように推移したのか。4月の【フラット35】金利動向を見ていきましょう。

2020年4月の【フラット35】金利は総じて引き上げ

今月の、全期間固定金利型住宅ローン【フラット35】の融資率9割以下、返済期間21~35年の金利は先月から0.06%引き上げで、機構団信を含めて1.30%に。

融資比率9割以下・返済期間15~20年の金利も0.04%引き上げ、1.23%となりました。

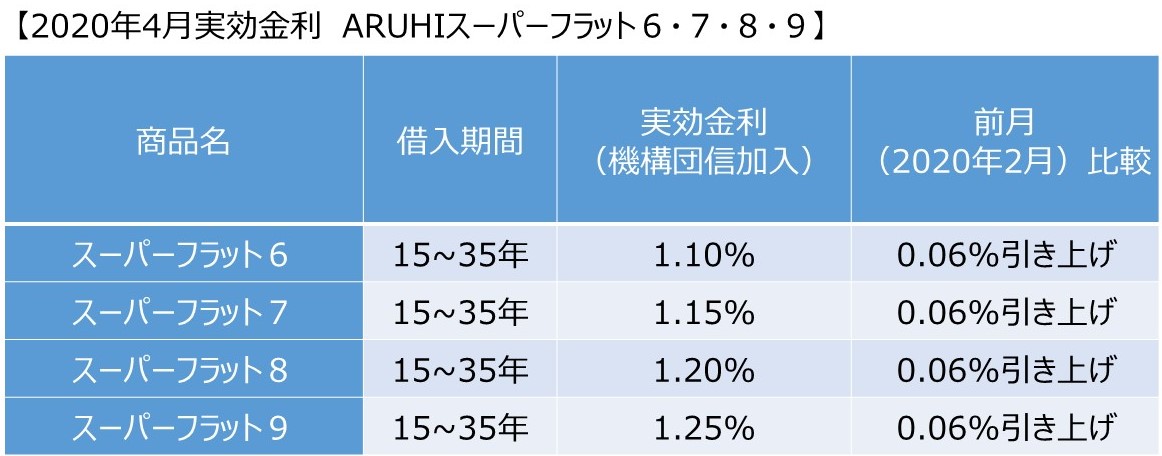

また、物件価格の4割以上の頭金があれば、従来の【フラット35】よりも低い金利が適用される新商品「ARUHIスーパーフラット6」は1.10%。

物件価格の3割以上の頭金があれば、従来の【フラット35】よりも低い金利が適用される「ARUHIスーパーフラット7」は1.15%。

物件価額の2割以上の頭金があれば、従来の【フラット35】よりも低い金利が適用される「ARUHIスーパーフラット8」は1.20%。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット9」は1.25%と、いずれも先月の金利から0.06%引き上げとなりました。

参考:最新の住宅ローン金利はこちら【ARUHIフラット35】

まとめ

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

新型コロナウイルスの感染拡大は日に日にスピードを増しています。株価は今までに無く暴落し、米中央銀行のFRBは初のゼロ金利政策を導入しました。そして、とうとう東京オリンピックは来年の2021年に延期となりました。

このような景気後退局面は2008年のリーマンショック以来だと言われています。ならば【フラット35】の金利も下がるはず…!と思いきや、前月から0.06ポイント上昇の1.30%と、逆に上がってしまいました。なぜそうなったのかを解説しておきましょう。

直近2回の機構債発表時点の長期金利(前日終値)、機構債の表面利率、そして当該【フラット35】の金利を並べてみると次のようになります。

3月の機構債の表面利率が発表された2月19日時点では米アップル社が1月から3月の業績予想を下方修正するなど、コロナウイルスの世界経済への悪影響が具体的に認識され始めたタイミングだったのです。

それからさらに長期金利が下がり続けたのですが、3月の半ばあたりから逆に長期金利が上昇し始めたのです。これは、新型コロナウイルスのリスクに対してリスク資産の株式を売るだけでなく、安全資産の債券(日本国債)も手放し始めたためです。

教科書的には、リスクが高まると安全資産の債券(日本国債)が買われ、債券価格が上がり利回りが下がるというのがセオリーです。今回はリスク回避が行きすぎて安全資産まで売りに走ったために、債券価格が下って利回りが上がるという現象が起きました。

それによって機構債の表面利率の発表時点で、長期金利は前月から0.07ポイント上昇しており、それを反映して【フラット35】の金利も上昇せざるを得なかったのです。しかし同じ週で長期金利は最大0.1%台まで上がりましたので、0.02%というまだ低金利の時点で表面利率が発表されたことは不幸中の幸いだったといえるでしょう。

【相談無料】住宅ローンの相談は/国内最大手ARUHIは全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算

(最終更新日:2020.10.29)

無料シミュレーション

この記事が気に入ったらシェア