住宅ローンの審査には、事前審査と本審査があります。各審査のうち、特に本審査ではローンを申し込んだ人の返済能力は厳しくチェックされます。住民票や健康保険証など本人確認書類の他、源泉徴収票など収入を証明する書類、物件についての書類など、多くの提出物が必要になります。ここでは住宅ローンの本審査を受けるための必要書類について見てみましょう。また、マンションと注文住宅で必要な物件書類の違いについてもご説明します。

住宅ローンには事前審査と本審査がある

住宅ローンを借りるためには、金融機関の審査を受ける必要があります。金融機関は貸したお金に利息をつけて返してもらうことで利益をあげています。そのため、融資を行う際には、その人に貸したお金を返す能力(返済能力)があるかどうか審査を行うのです。

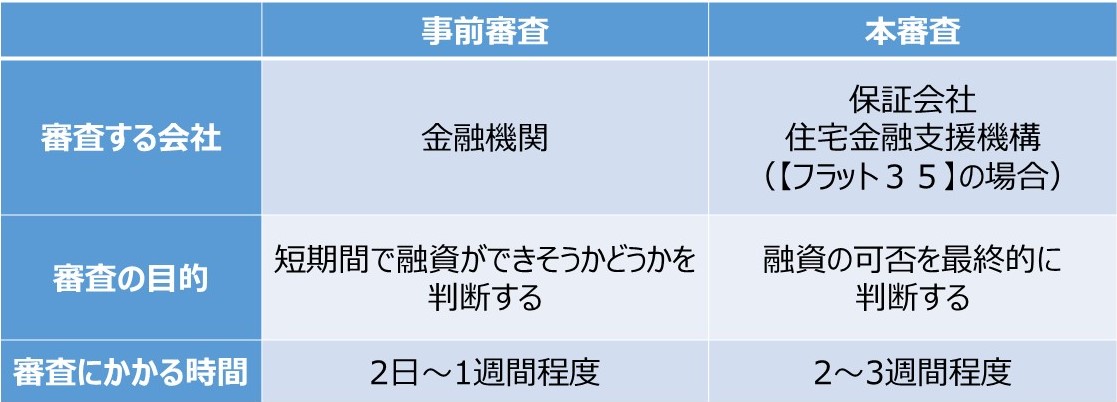

住宅ローンの審査は「事前審査」と「本審査」の2段階になっています。事前審査は金融機関が行うもので、最低限の書類をもとに短い時間(だいたい2日〜1週間程度)で審査を行います。

一方、本審査は保証会社が行うもので、ここで融資の可否が決まります。保証会社とは、住宅ローンを借りた人が返済できなくなった場合に、その人に代わって金融機関に残ったローンを返済するところです(その場合、住宅ローンを借りた人は、保証会社に返済することになります)。

そのため、本当に融資しても大丈夫かどうか、厳しい審査が行われるのです。なので前審査に比べると必要な書類も多く、審査にかかる時間もおおむね2〜3週間と長くなります。

ちなみに、【フラット35】の場合、本審査を行うのは住宅金融支援機構ですが、保証会社と同様に多くの書類をもとに審査が行われています。

<事前審査と本審査の違い>

本審査を受けるために必要な書類は?

本審査は、融資の可否を最終的に判断するものです。審査を受けるためには多くの書類を用意しなければなりません。どんな書類が必要なのか見ておきましょう。

必要書類は、以下になります。

1.申し込み書類

2.本人確認書類

3.収入関係書類

5.物件関係書類

ここでは、それぞれについて一般的な書類をご紹介します。実際に必要な書類については必ず、借り入れを申し込む金融機関に確認してください。

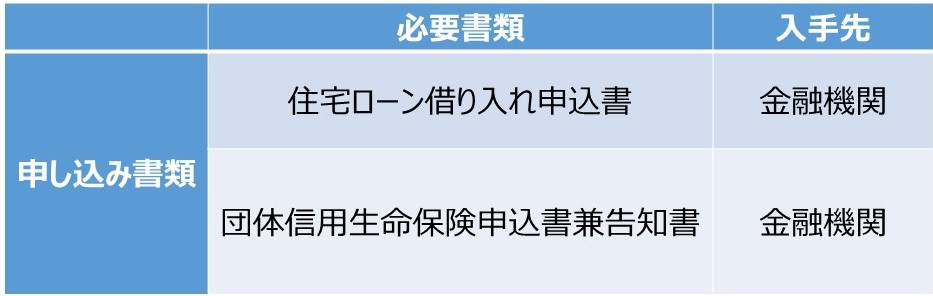

1.申し込み書類

本審査では、団体信用生命保険の審査も行われます。そのため、住宅ローンの本申込書の他に、団体信用生命保険申込書兼告知書が必要です。また、借り入れ額や申し込み内容によっては健康診断結果証明書が必要なケースもあります。

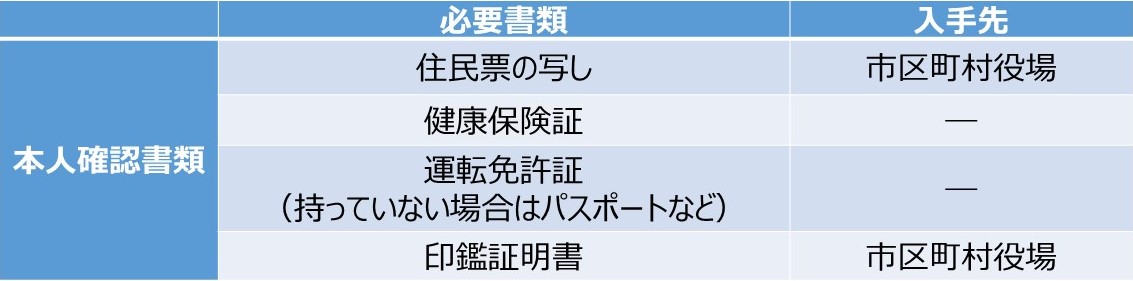

2.本人確認書類

住宅ローンを借りる人の証明として、本人確認書類は必要です。運転免許証やパスポートなどは当然、有効期限内のものが必要です。

住民票についても「発行から3ヶ月以内のもの」など有効期限が決められていますし、世帯全員分が必要なのか、マイナンバーや本籍の記載はどうしたらいいのかなど、詳細については必ず金融機関に確認してください。

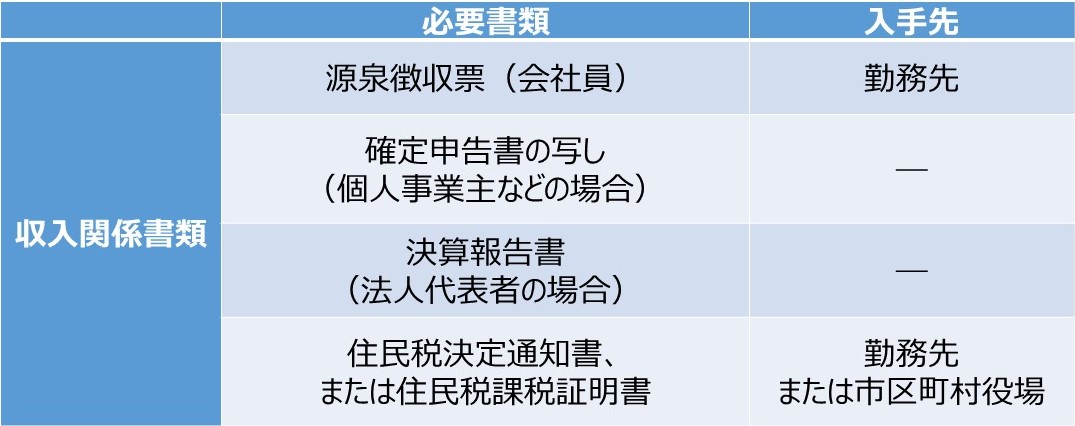

3.収入関係書類

収入関係書類は、ローンを申し込む人の収入を証明するものです。会社員であれば源泉徴収票、個人事業主であれば確定申告書の写しが必要になります。会社員であっても、副業などで確定申告をしている場合には確定申告書の写しが必要になることもあります。

また、自己資金や給与の振り込み状況を確認するために銀行などの預金通帳のコピーを提出するよう求められる場合もあります。

4.物件関係書類

物件の売買契約書・重要事項説明書、登記事項証明書などが必要です。マンションか注文住宅か、物件の種類によって必要になる書類が違いますので、必ず確認してください。

なお、注文住宅や建売住宅の場合、検査済証は、建物の建築後、検査が終了してからの入手になります。

5.その他

自動車ローンや学費ローンなど、住宅ローン以外の借り入れがある場合には、償還予定表やローン残高証明書が必要になる場合があります。

本人確認書類や収入関係書類は、住宅ローンを借りる本人が用意しなければなりません。また、発行から所定の期間内のものでないと受け付け不可の書類もあります。ついうっかり忘れてしまい、住宅ローンの審査申し込みができないといったことのないよう、しっかりとスケジュール管理をしておきましょう。

本審査を受ける際の注意点は?

本審査では、住宅ローンを申し込む人の返済能力が厳しくチェックされます。そのため、事前審査が通っても本審査で落ちてしまうこともあり得ます。ただ、審査内容は金融機関によって違いがあるので、ある金融機関の審査に通らなくても、別の金融機関では審査に通る場合もあります。一度審査に通らなかったからといって、あきらめる必要はありませんが、審査に不利になるような条件はできるだけ事前に解消しておきましょう。

たとえば、自動車ローンなど他の借り入れがある場合は、返済できるものであれば返済しておきたいです。特に、消費者金融からの借り入れはマイナス要因になりやすいといわれているので注意が必要です。

また、クレジットカード料金の延滞などがあると、その履歴が残ってしまいますので、住宅の購入を考えているのであれば、払い忘れがないよう注意してください。

審査をスムーズにするためには、借り入れ額が妥当であるかをご自身でよく見極めることも重要です。気に入った物件が見つかっても、そもそも借り入れ金額が大きすぎると審査に通りませんし、借り入れできたとしても返済が苦しくなってしまいます。

コツコツ貯蓄をするなどして、十分な自己資金を用意することはもちろん、無理のない返済計画を立てて、本審査に臨みましょう。

無料シミュレーション

この記事が気に入ったらシェア