住宅ローンを借りる場合は、元本に加えて利息を返済しなければいけません。あまり金利が高い金融機関で借り入れをすると「返済が大変になるのではないか」と心配ですよね。実際に住宅ローンを返済している人が、金利をどのような感覚でとらえているか気になる人も多いのではないでしょうか。今回は、住宅購入経験者を対象にして、借り入れしている金利をどのように感じているかについてアンケートを実施してみました。

【質問】

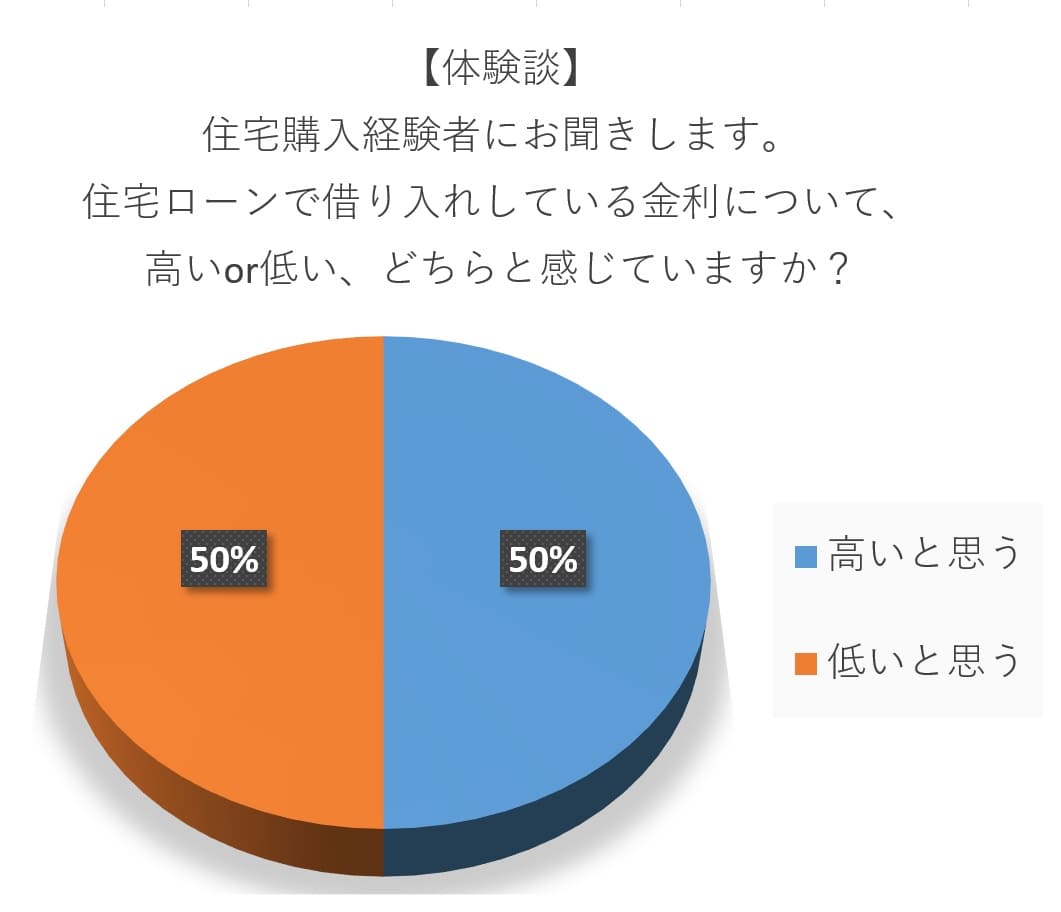

住宅購入経験者にお聞きします。住宅ローンで借り入れしている金利について、ご自身の感覚で高いor低い、どちらと感じていますか?

【回答数】

高いと思う:50

低いと思う:50

金利が高いと思う人は半数の50%!

アンケートの結果「高いと思う」と回答した人は半数の50%でした。

金利が高いと思うと回答した人の声

【昔と今の金利を比較して高く感じる】

・1.65%程度です。5年位前に借り換えをして当時は安いと思っていましたが、現在の金利に比べたら高いです。(40代/男性/正社員)

・借り入れた当時はバブル経済末期の頃でした。先行きの不安から固定金利&借入増額枠を利用したため、11年目以降の金利が上がり現在4.5%です。(50代/女性/専業主婦(主夫))

・私が住宅ローンを組んだのは、銀行の金利がこんなに低くなる前の時代です。もちろん、バブルは崩壊しており、金利そのものは高い時代ではなかったのですが、感覚的に高いと感じました。今の金利を見ると余計そう思います。(50代/男性/正社員)

・すでに返済完了していますが、借り入れ当時はバブル真最中であったため、かなり高金利だったと思います。何%かは記憶していません。(50代/男性/公務員)

【高いので借り換えを検討、借り換えた】

・金利は1.5%です。やはり高いと感じることがありますので、見直しています。(30代/男性/正社員)

・以前は固定金利型で高かったこともあり、変動金利型に借り換えしました。現在は1%を上下動している感じです。(40代/女性/パート・アルバイト)

・現在、借り入れしている金利は0.6%ですが、現在もっと低い金利の金融機関もあるので借り換えを検討しています。(30代/女性/個人事業主)

【その他の声】

・もともと借り入れしている金額が高額なので、実際に金利の値段を見ると高いと感じてしまう。(20代/女性/正社員)

・毎月の返済額は少ないですが、金利は0.8%でも、自分の感覚では高いと思います。(30代/女性/パート・アルバイト)

・金利の数字的にはあまり高い数字とは思えませんが、毎月の支払いを考えたら結構な負担になると思います。(30代/男性/個人事業主)

・住宅ローンの金利は思っていたより高くて5%。長い目で見れば高いと思っています。(40代/女性/パート・アルバイト)

・2.6%で借りていますが、金額もそれなりに大きいので金利だけ計算すると高いと感じてしまいます。(40代/女性/専業主婦(主夫))

・11%で借り入れをしていますが、日々の生活もあるのでやっぱり高いと感じてしまいます。(40代/女性/個人事業主)

・8%です。比較したことがなく相場も分からないのですが、何となく高いと思いました。(40代/女性/個人事業主)

金利が高いと回答した人の傾向として「昔と今の金利を比較している」という点が挙げられます。住宅ローンの金利は日本の経済状況に大きく左右されており、時代によって変わるのが特徴です。一昔前のバブル期に比べると、2020年時点の住宅ローン金利は大きく下がっており、なかには1%を下回る住宅ローンもあるほどです。そうした現在の住宅ローン金利に比べると高いと思う人が多いのでしょう。借り換えを検討している人も見受けられました。日々の生活の中で、金利の負担を実感する人も多いようですね。

住宅ローン金利は昔に比べたら低いと思う人も半数

アンケートの結果「低いと思う」と答えた人も50%でした。

金利は低いと思うと回答した人の声

【金利1%未満】

・0.4%ぐらいです。住宅ローンでは低いほうなのかな??と思っています。(30代/女性/個人事業主)

・0.4%。時代が時代だけに、この金利は自分では低いと思っています。(40代/女性/個人事業主)

・金利は0.5%です。おそらく平均的な金利ですが、私の収入でこの金利はお得だと思います。(20代/男性/正社員)

・固定金利10年で0.5%くらい。このくらいの値段ならば適当と思う。(30代/男性/経営者)

・変動金利型で0.6%です。借り入れしている金融機関発行のクレジットカードや公共料金の引き落とし等を利用することで金利が優遇されています。(40代/男性/正社員)

・0.65%です。変動金利で借りています。【フラット35】と比べて今のプランに決めました。(40代/男性/正社員)

・変動金利で0.65%。超低金利の時代なのでとても助かっている。低金利のときは変動より固定のほうが良いですよ、と言われたが0.65%という数字に惹かれた。(30代/男性/個人事業主)

・地方銀行を利用し、変動金利0.65%の住宅ローンで借り入れを行っている。(30代/男性/正社員)

・0.8%の変動金利にて借り入れています。大変低いと思っています。(30代/男性/個人事業主)

・現在の金利は変動金利ではあるが、0.8%で今のところ変動はしていません。(40代/男性/正社員)

・変動金利で0.9%です。他がどんなものかはわかりませんが、比較的低いのではないでしょうか。(30代/女性/パート・アルバイト)

【金利1%以上】

・約1%。確定申告で住宅ローン控除の還付金により金利分がチャラになるので高いとは思わない。(40代/女性/専業主婦(主夫))

・金利1%で借り入れしています。かなり低い方だと言われたのでそう感じています。(30代/女性/専業主婦(主夫))

・金利は固定金利で1%です。他の金融機関の金利と比較すると低いと思います。(30代/女性/個人事業主)

・メガバンクの10年固定で1%です。窓口で返済の相談もできるので、金利は低いと思います。(50代/男性/正社員)

・35年の元利均等払い、変動金利で1.075%です。11年前に借りましたが、金利は低いと思います。(50代/男性/正社員)

・最初の5年間は年0.79%で、以降は年1.09%の固定です。(30代/男性/個人事業主)

・地元の地銀で借りていて、3年固定で1.1%となっています。(40代/男性/個人事業主)

・私が借り入れしている住宅ローンの金利は、1.5%になります。(20代/男性/個人事業主)

・35年固定で1.38%なので、他と比べて普通に感じています。(40代/男性/専業主婦(主夫))

・金利が1.3%と設定されているため、固定金利の割には金利が安いと感じています。(20代/女性/正社員)

・借り入れ当初は約1.5%くらいでした。その後2%まで上がったこともなく、金利は安定していました。現在は借り換えを行い、約0.6%程度です。住宅購入を検討されている方にとって、参考になれば幸いです。(50代/男性/正社員)

・住宅ローンで借り入れしている金利は1.5%だったと思います。(30代/男性/正社員)

・固定金利で1.940%です。固定金利の割には非常に低い金利設定だと思っています。(30代/男性/個人事業主)

【金利2%以上】

・某信用金庫で15年前に、2.1%で借りました。当時としては随分と金利が下がったと思い、借りました。現在はもっと下がっていますが2.1%でも安いと感じます。(50代/男性/正社員)

・現在住宅ローンで借り入れしている金額は、おおよそ2%です。(10代/女性/学生)

・住宅ローンは、【フラット35】で、金利2.25%です。(30代/女性/パート・アルバイト)

「低いと思う」と回答した人の意見からは、金利0.4%~2%未満で借り入れている人が多く見受けられました。住宅ローン金利はバブル期に比べてかなり低下しており、実際の金利負担が生活をあまり圧迫していないことがうかがえます。やはり、日本銀行のマイナス金利政策による金利の低下は、住宅ローンを借りるうえでは大きなメリットになっているのでしょう。住宅ローン減税などの制度を上手く活用すれば、実質的な金利負担がほぼなくなるケースもあるようです。

>ネット銀行ならではの魅力的な金利! 「保証も手厚い住宅ローンの詳細をみる」

将来的な金利変動を予測して住宅ローンを利用しよう

アンケート結果からは、金利が高いか安いかの判断において住宅ローンを借り入れした時期が大きな影響を与えていることがわかります。一般的に、好景気のときは過剰な設備投資などを抑制するために金利を上げて、融資に歯止めをかけようとします。それに対して、不景気のときは金利を引き下げて、市中に出回るお金の量を増やそうとするものです。金利は時代によって変化するものなので、住宅ローンを組むときは今後の金利を予測することも大切になるでしょう。

■調査地域:全国

■調査対象:年齢不問・住宅購入経験者の男女100人

■調査期間:2020年2月7日~21日

■有効回答数:100サンプル

▼【住宅ローンの相談が無料】住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

無料シミュレーション

この記事が気に入ったらシェア