住宅ローンの借り入れを行う際、まだ女性の社会進出が進んでいなかった頃は夫1人の収入だけというケースが圧倒的に多かったでしょう。しかし、女性も社会に出て活躍し、フルタイムで仕事をしている人も増えました。そのため、住宅ローンの契約で収入合算やペアローンを選択する夫婦も増えています。ただ、女性の活躍が目覚ましいとはいえ、実際に住宅を購入するとき、妻が主債務者となっている家庭はどのくらいあるのでしょうか? そこで、住宅ローンを組むとき主債務者をどちらにしたのか、アンケートで調べてみました。

【質問】

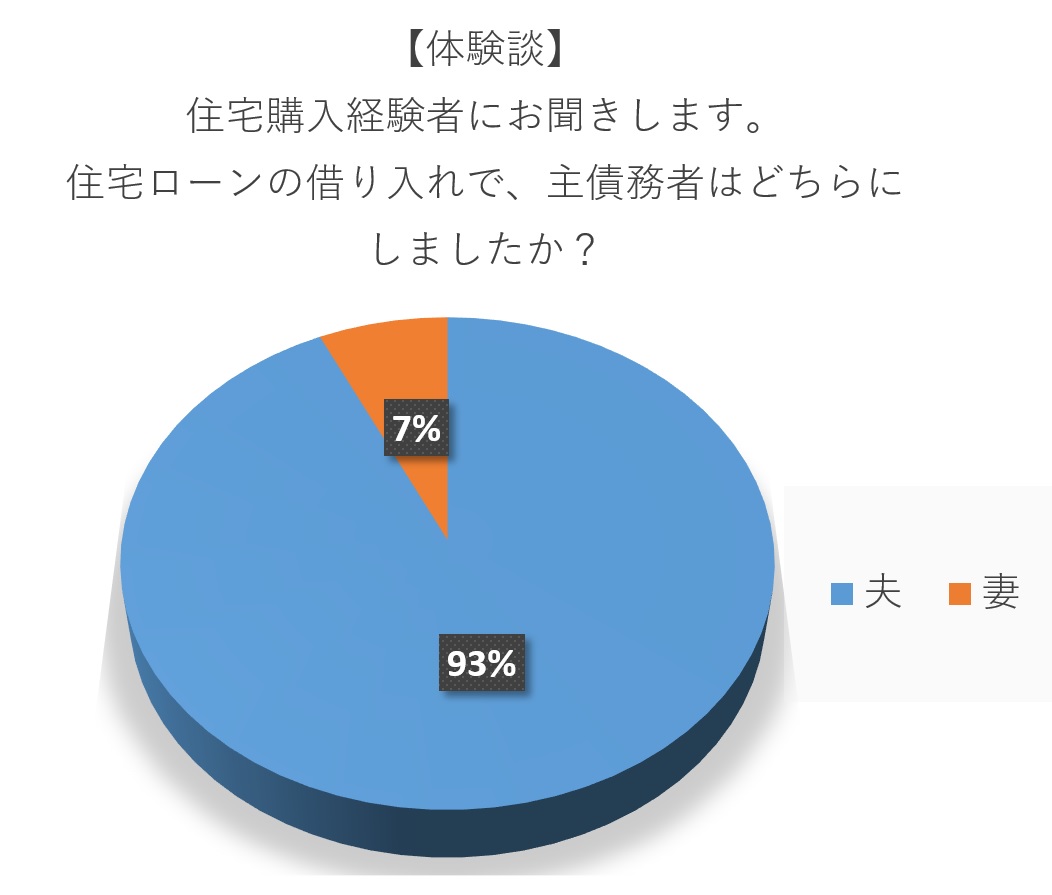

住宅購入経験者にお聞きします。住宅ローンの借り入れで、主債務者はどちらにしましたか?

【回答数】

夫:93

妻:7

まだまだ夫が主債務者になる家庭が圧倒的多数!

アンケートの結果、夫が主債務者というケースが100人中93人と圧倒的でした。その理由をご紹介していきましょう。

【妻が専業主婦だから】

・妻である私が専業主婦であり、収入がないために夫が主債務者にしました。(30代/女性/専業主婦(主夫))

・妻が専業主婦であり、収入が全くなく、収入があるのが自分だけであったため。(30代/男性/正社員)

・住宅購入当時、妻の私は専業主婦で、夫は会社員だったので主債務者は夫になりました。(40代/女性/個人事業主)

・私が専業主婦で収入がないため、必然的に主人が主債務者になりました。(20代/女性/専業主婦(主夫))

・私は専業主婦をさせてもらっているので、夫一本です。分けると色々と面倒なので、一人にしました。(40代/女性/専業主婦(主夫))

【妻がいずれ退職予定だから】

・私(妻)が子育て期間は専業主婦をしようと決めていたので収入がない状態が何年も続くだろうし、主人の方が私に比べて収入面が良いため。(40代/女性/専業主婦(主夫))

・住宅ローンを借り入れする時は、共働きだったけど、ゆくゆくは子育てで退職する予定だったので夫にした。(30代/女性/専業主婦(主夫))

・当時、私も共働きでしたが将来的に仕事を辞める予定でしたので夫の名義で借りました。(50代/女性/個人事業主)

・夫の方の収入が良かったのと、私はずっと仕事を続けるつもりがなかったから。(40代/女性/専業主婦(主夫))

・自分が妊娠中で収入がなく、また今後もフルタイムで働く予定はなかったため。(30代/女性/専業主婦(主夫))

【夫のほうが高収入だから】

・正社員で仕事をしているし、収入も夫の方が多いので相談してそのようにしました。(30代/女性/個人事業主)

・夫の希望で住宅を購入したうえに、夫の方が勤続年数が長く、年収も多かったからです。(50代/男性/正社員)

・夫の方の収入が多く、妻は別のローンを組んでいたのでそうしました。(30代/男性/正社員)

・夫の方がもちろん年収が多く、妻は出産や育児休暇、育児の為の短時間勤務と働き方も変則になることが予想されたため。(50代/女性/正社員)

・世帯収入の割合が大きいのは夫であるのでに、他に選択技がありませんでした(30代/女性/専業主婦(主夫))

・夫の方が高収入だったので、自然な流れで主債務者は夫に決まりました。(30代/女性/専業主婦(主夫))

・生活のほとんどを夫の収入に頼っており、妻が主債権者になることができなかったから。(40代/女性/パート・アルバイト)

・夫のほうが、収入が高く、長く働くことが出来るため主債務者とした。(40代/女性/専業主婦(主夫))

・給料は夫のほうが高い。何かあった時の保険等を考えると夫のほうにした。(40代/女性/個人事業主)

・夫の方が年上で、収入も自分より多かったから。(60代/女性/パート・アルバイト)

・夫の収入の方が高いので。また将来子育てで自分が離職する可能性もあったので。(50代/女性/専業主婦(主夫))

・自分のほうが妻よりも年収が高いため。ただし、ファイナンシャルプランナーと相談し、仮に病気等で働けなくなった場合の住宅ローンの返済を補填できるよう保険を組んだ。(30代/男性/正社員)

・夫の方が年収も高くボーナスや退職金もあり、雇用形態も正社員のため安定しているから。(40代/女性/派遣社員)

・夫婦共働きです。ただ、夫の方が年収が高く、働いている年数も上だったので夫になりました。(40代/女性/正社員)

・自分の方が年収もあるので債務者になった、妻の年収が良ければ妻でもよかった。(30代/男性/個人事業主)

【夫の収入が安定しているから】

・正社員で働いているのは夫だけだったので、主債務者になりました。(40代/女性/専業主婦(主夫))

・自分自身がパート勤務で収入がそれほど無く、夫一人の収入で借り入れたから。(50代/女性/パート・アルバイト)

・生涯働き続けることができるのは夫の方だと考えたからです。妻はいずれ出産など子育てにより仕事の収入が変化する可能性があるため。(50代/女性/専業主婦(主夫))

・夫は公務員なので、妻より年収が多く、給料も安定しているため。万が一、何かあったときのことを考えた保障もあるので、夫にしました。(30代/女性/個人事業主)

・世帯主が夫(私)であること、安定収入がある(仕事)があること、が理由です。(50代/男性/正社員)

・実際に安定した収入が見込めること。頭金を妻が出したので共有財産としても平等性も保てるため。(50代/女性/個人事業主)

【夫が主債務者になるのが当然】

・決断しなくても、周りが当然のように私(夫)を主債務者として、話を進めていたからです。(40代/男性/正社員)

・やはり家系の長としては、夫が住宅ローンを組むべきだと思った。(30代/男性/正社員)

・当時、妻は子育てのため仕事をしていなかったからということもありますし、そもそも債務者は当然、年収の多い自分がなるものと思っていました。(50代/男性/正社員)

【特に理由なく】

・特に何も迷うことも相談することもなく、夫を主債務者として住宅ローンを組みました。(40代/女性/専業主婦(主夫))

・深くは考えませんでした。世間一般のパターン同様、メインの収入源が夫なので。(50代/女性/個人事業主)

・特に理由はないですが、そのように決まりました。(40代/男性/正社員)

・特に何も迷うことも相談することもなく、夫を主債務者として住宅ローンを組みました。(40代/女性/専業主婦(主夫))

妻が専業主婦で収入がない人も複数おり、その場合は夫だけが主債務者となるのは必然でしょう。ただ、妻が働いていてもパートなどでそれほど収入が多くないケースや、収入は夫のほうが多いからという理由も見られました。女性が外で働くのが珍しくなくなったとはいえ、収入の面からまだまだ妻が住宅ローンの主債務者になる家庭は少ないのかもしれませんね。

少数ながら妻が主債務者になるケースも⁉

今回のアンケートではかなり少数派でしたが、妻が主債務者となった家庭もありました。

【妻が主債務者のケース】

・夫は一般企業、妻が公務員のため住宅ローンの審査が通りやすいほうに決定。(40代/女性/公務員)

・妻が公務員で安定した職に就いているため、審査も私よりも有利だから。(30代/男性/正社員)

・当時妻のほうが安定収入と判断されたため、この決定を促されました。(50代/男性/正社員)

・妻のほうが借り入れに強い資格を持っているので社会的信用度が高く、間違いなかったから。(30代/男性/個人事業主)

・土地が妻である私の両親名義であったため、将来の相続を考えて私名義で借り入れしました。また、不動産収入があったため、主人が働けなくなったときのことも考慮。(40代/女性/専業主婦(主夫))

妻が主債務者となった家庭の場合、妻が公務員という人ケースや借り入れに強い資格を持っているなど、妻のほうが住宅ローンの主債務者として安定性があると判断されたのでしょう。共働き家庭で、妻が夫よりも住宅ローンの審査を受けるうえで強みになるものを持っているなら、妻を主債務者として住宅購入を検討するのもアリなのかもしれませんね。

家庭の事情はさまざま! 状況を正しく判断してマイホームを実現!

今回のアンケートでは、住宅ローンの主債務者が夫という家庭が圧倒的に多く、妻が主債務者だというケースは1割もありませんでした。働く女性が増えたとはいえ、まだまだ夫の収入がメインの家庭が多いようです。そのようななかでも、公務員や有資格者など、住宅ローンの借り入れ時に有利な条件を満たしている妻もいました。それぞれの家庭で収入の割合や家庭内での役割なども異なります。住宅購入を考えるときは、さまざまな状況を考慮しながら、無理のないようにマイホームの購入を目指しましょう。

■調査地域:全国

■調査対象:年齢不問・住宅購入経験者の男女100人

■調査期間:2020年2月7日~21日

■有効回答数:100サンプル

無料シミュレーション

この記事が気に入ったらシェア