賃貸住宅で暮らす人や、実家で暮らす人など、住宅事情は人それぞれですよね。そのなかには、住宅購入を考えている人もいるでしょう。住宅購入に踏み切るには、現在いる家族の人数や年齢など、さまざまな条件が関与してきます。もちろん、住宅資金が必要なのは言うまでもないでしょう。住宅ローンを組む方法もありますが、頭金が多いほうが返済は楽になるかもしれません。そのためには、貯蓄額が鍵を握ってきます。そこで、住宅購入用貯蓄の有無を、住宅購入経験者に聞いてみました。

【質問】

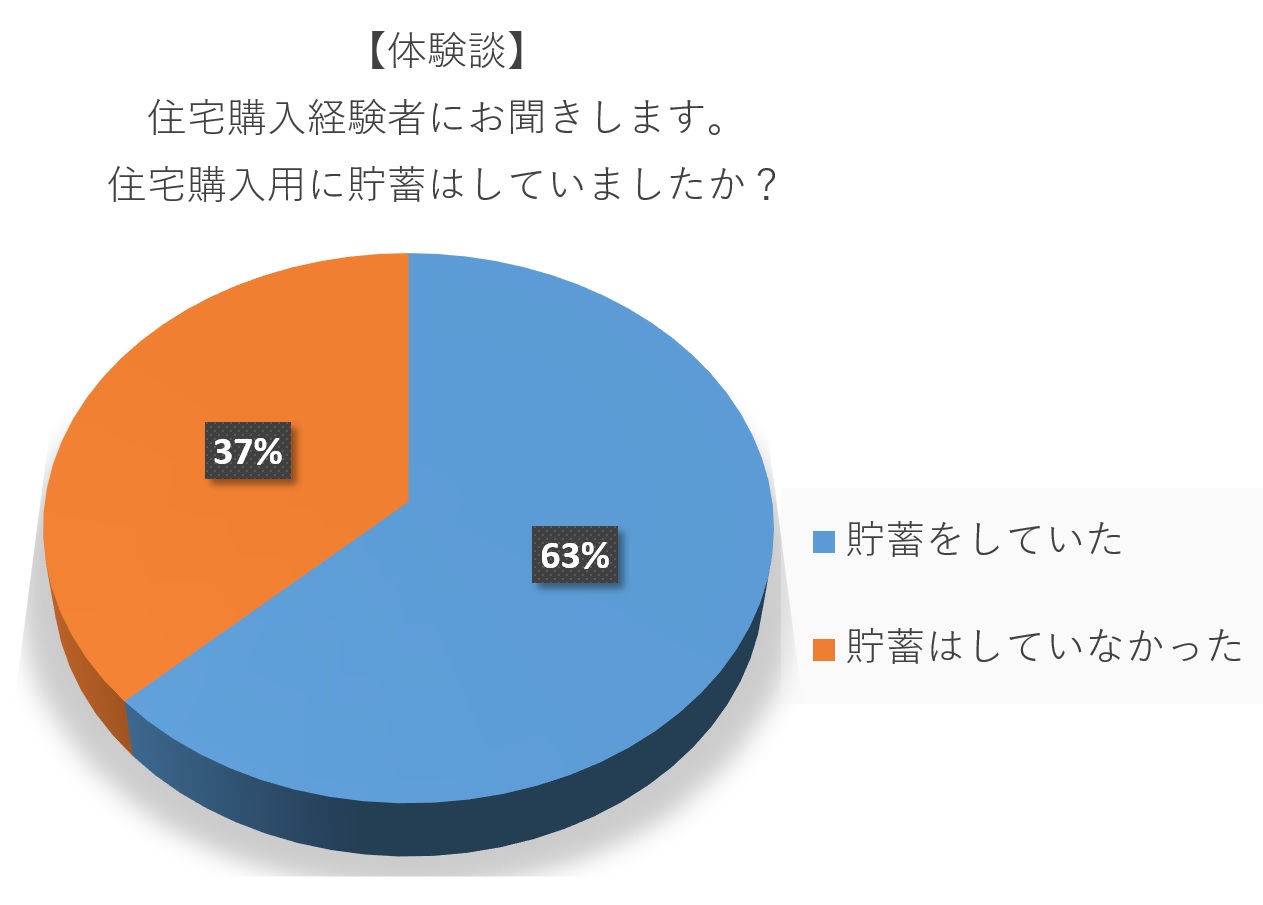

住宅購入経験者にお聞きします。住宅購入用に貯蓄はしていましたか?

【回答数】

貯蓄をしていた:63

貯蓄はしていなかった:37

住宅購入用貯蓄をしていた人は約6割! 余裕を持たせることも大事

アンケートの結果「貯蓄をしていた」と答えた人が約6割いることがわかりました。

【マイホーム購入に向け計画的に貯蓄】

・会社の財形貯蓄で、住宅購入用に貯めていました。住宅ローンで借りるのは、できる限り最小限にできるように計画していました。(40代/女性/専業主婦(主夫))

・毎月3万円ほど貯めていたので、マイホームを購入する時には1,000万円の頭金を準備できました。(20代/女性/正社員)

・いつか住宅を購入したいと思っていたので、毎月少しずつ貯蓄を行い300万円用意しました。(40代/女性/専業主婦(主夫))

・住宅ローンは組みたくなかったので、5年をめどに貯蓄と節約をして、目標金額に到達しました。(30代/男性/個人事業主)

・アパートに住んでいたのですが、アパートの家賃を払うならマイホームを購入したほうがいいと思い、貯蓄していました。(30代/女性/専業主婦(主夫))

・自分の家を持つことをずっと目標にしてきたので、若いうちからコツコツと貯金に励み1500万円程度貯め、その内1000万円強を自己資金としました。(40代/女性/正社員)

・住宅購入を考え始めてから、年間100万円ずつ貯蓄してきました。自己資金として500万円用意し、そのうちの300万円を頭金にしました。(30代/女性/専業主婦(主夫))

・毎月5万円、ボーナス時期は貯められるだけ貯めました。自己資金は1200万円です。(40代/女性/専業主婦(主夫))

・500万円貯蓄し全額支出した。財形貯蓄で給料から自動で貯金されるようにしていた。(30代/女性/正社員)

【夫婦共働きで貯蓄】

・住宅を購入するために夫婦共働きで数年間かけて1000万円を用意しました。(40代/女性/専業主婦(主夫))

・夫婦共働きで10年間、計画的に貯蓄をしていました。おかげで住宅ローンの借入額をかなり抑えることができました。(40代/男性/正社員)

・夫婦で500万円を6年間で貯めました。自己資金として出した金額は200万円です。(40代/女性/派遣社員)

・ずっと共働きで、いつかは持ち家を購入したかったので貯蓄をしていました。ただ、夫婦共同の貯蓄だったので、自己資金として出したお金は計算できません。(30代/女性/パート・アルバイト)

マイホーム購入に向けて、計画的に積み立てを行ってきた人や、夫婦共働きで貯蓄してきた人が多く見受けられました。貯蓄してきた人は、貯蓄の全額を購入資金に充てたのか、もしくは、一部を自己資金として使用したのでしょうか。ご紹介していきましょう。

【貯蓄全額を自己資金に充てた】

・購入のために300万円ためていて、自己資金としてすべて使った。(20代/女性/派遣社員)

・約4000万円の貯蓄をしていたので、全額を住宅購入費用に充てました。(30代/女性/個人事業主)

・3000万円貯めていた。住宅購入用に貯めていたので全額自己資金として出した。(30代/男性/経営者)

・500万円くらい貯めていました。私が貯めていた分は全額自己資金として出しました。(40代/男性/正社員)

・300万円貯めていて、それを頭金にしました。もう少しあると楽でした。(40代/女性/正社員)

・500万円ほど貯蓄していました。住宅購入専用に貯めていたのですべて自己資金として出しました。(40代/女性/個人事業主)

・1300万円くらい貯めていました。購入時にはその全額を資金としました。(40代/女性/専業主婦(主夫))

・住宅の購入を早い時期から考えていたため約2000万円貯めて全額資金として出しました。(20代/女性/専業主婦(主夫))

【貯蓄の一部を自己資金に充てた】

・貯蓄は400万円ほどありました。自己資金はそこから300万円出して、他は親や夫に工面してもらいました。(30代/女性/パート・アルバイト)

・購入までに500万円程度貯蓄し、そのうち8割程度を自己資金として出しました。(50代/女性/正社員)

・2500万円ほど貯めており、そのうち2000万円くらいを自己資金として出しました。(30代/女性/専業主婦(主夫))

・貯蓄は約1000万円ほどありました。自己資金は100万円くらい出し、主に家具や電化製品を購入しました。(30代/女性/個人事業主)

・1500万円の貯蓄をして、そのうちの1000万円を自己資金にしました。(40代/男性/正社員)

貯蓄額は1000万円以下の人がいる一方で、4000万円といった大きな金額を貯めていた人もいるようです。このように、貯蓄額にはバラツキがありますが、すべての蓄えを住宅資金に充てた人、一部を自己資金とした人、様々であることが見て取れます。新居での新生活を新しい家具や電化製品でスタートしたい人は、そのための資金を一部残しておいたほうが良さそうですね。

そして、「自己資金」の考え方は個々によって異なることがわかりました。夫婦での貯蓄を自己資金とする声や、自分が用意したお金を自己資金と捉えるコメントも寄せられています。住宅資金を用意するには地道な努力が不可欠ですが、目標額に余裕を持たせることも大事だと言えるようですね。

住宅資金なしの人は約4割! ただし貯蓄自体をしている人は多い

一方、4割近くの人は「貯蓄はしていなかった」と答えたことがわかりました。

【住宅購入用としての貯蓄はしていなかった】

・貯金はしていましたが、住宅用にとは考えていませんでした。当時600万円程度の貯金がありましたが、色々他にも使う予定があったので住宅用としては200万円を頭金としました。(40代/男性/正社員)

・特に、「住宅購入用」と意識しての貯蓄はしていませんでした。(30代/女性/正社員)

・200万円ほど蓄えはあったが住宅購入用ではなかった。そして自己資金としては全く出さなかった。(30代/女性/正社員)

・とりわけ住宅購入のためには貯蓄していませんでしたが、もともと貯めていた中から購入の際に1000万円ほど自己資金として使いました。(40代/男性/個人事業主)

・何かあったときのために貯蓄はしていたので、最終的にはそこから500万円ほど出しました。(30代/女性/正社員)

・急に購入を決めたので、それまで意識して貯蓄はしていませんでしたが、自己資金は400万円ほど捻出しました。(40代/女性/個人事業主)

・住宅購入用には貯蓄していなかったが、貯めていたのは1000万円くらいで自己資金として出した。(30代/女性/パート・アルバイト)

【貯蓄していなかった】

・貯蓄は全くしていなかった。旦那とは割合は半分にして毎月支払っている。(40代/女性/正社員)

・突然決まったので貯蓄はしていなかった。今思えば少し考えてからと思っています。(40代/女性/正社員)

・まったくしていませんでした。そもそも家を購入する予定がなかったので、突然の買い物になりました。(20代/女性/パート・アルバイト)

・住宅のための貯蓄をしておらず、親戚からの全額援助でしたので自己資金も出していません。(40代/女性/個人事業主)

・転勤が多い職だったので、当時は住宅購入用の貯蓄は考えていませんでした。(40代/男性/専業主婦(主夫))

・住宅購入用に貯金はしておらず、自己資金なしで住宅ローンを組みました。(30代/女性/専業主婦(主夫))

・家を購入する予定がない段階で急遽購入に至ったので、貯蓄や自己出資はなしです。(30代/女性/パート・アルバイト)

住宅購入を意識しないまでも、不測の事態に備えて貯蓄をしていた人が多いことがわかりました。もちろん、具体的な貯蓄額や住宅購入時に充当した金額は、ケースバイケースのようです。普段から蓄えがあると、住宅購入のタイミングを逃さないで済むかもしれません。

貯蓄していなかった人は、予定になかったものの急に購入するようになった、という人も多いようです。住宅資金の準備がなく、住宅ローンの返済を夫婦で折半している人もいるようですね。住宅を購入するかどうかは、それぞれのライフスタイルによって異なってきます。しかし、住宅購入を思い立ったときには貯蓄があったほうが安心かもしれませんね。

住宅購入にはある程度の資金準備が必要! 家族が協力し合うことも

住宅を購入するためには、ある程度の資金準備が必要なことがわかりました。また、住宅資金として蓄えるだけでなく、貯蓄への意識を高く持つことで貯蓄額が増えていきます。その結果、住宅購入時にも役立つことも少なくないようです。頭金なしの住宅ローンも存在しますが、返済時の負担を考えると自己資金が多いほうがよいかもしれません。なお、貯蓄額を増やすためには家族が協力し合うことも大切です。住宅購入を考えている人は、購入経験者ならではの貴重なコメントを参考にしてはいかがでしょうか。

■調査地域:全国

■調査対象:年齢不問・住宅購入経験者の男女100人

■調査期間:2020年2月7日~21日

■有効回答数:100サンプル

無料シミュレーション

この記事が気に入ったらシェア