住宅ローンを検討する際に迷うのは、金利タイプ選びでしょう。そのためにも知っておきたいのは、金利がどのように決まり、今年はどのように動くと考えられるかではないでしょうか。変動金利と【フラット35】を含む全期間固定金利について、今年の金利の動きを予想してみました。

住宅ローンの金利はこう決まる

住宅ローンの金利は原則、毎月1日に発表されますが、変動金利と全期間固定金利、【フラット35】では、金利の決まり方が異なります。

変動金利型

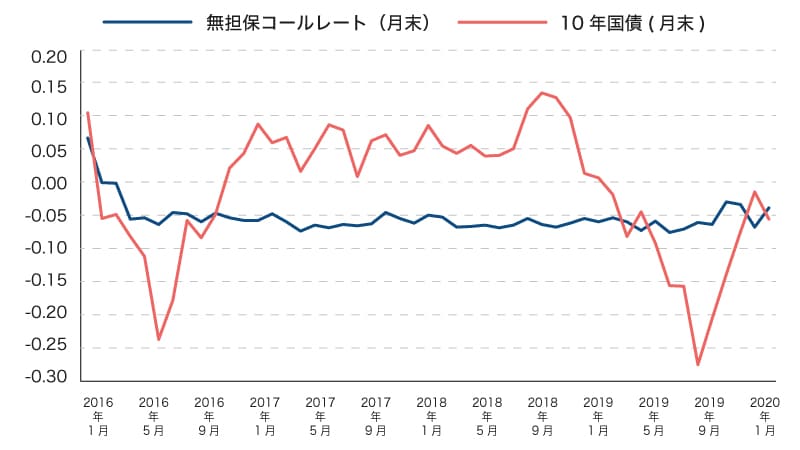

まず、変動金利型については、多くが「短期プライムレート」を基準にしています。「短期プライムレート」とは、金融機関が優良企業に対して貸し出す場合の最優遇貸出金利のうち、1年以内の短期の金利です。「短期プライムレート」を決定づけているのは、金融機関が互いに資金を融通し合う「無担保コールレート(オーバーナイト物)」の金利です。

この金利は、日銀が金融政策の1つとしてコントロールしており、「政策金利」とも呼ばれます。つまり、現状の変動金利は、日銀の政策によって決まると言っても過言ではない状況です。

全期間固定金利型

一方、全期間固定の金利については(固定金利期間選択型の10年以上も同)、10年国債の金利を基準に金融機関で決められています。

【フラット35】も同じく10年国債の金利が基準となっていますが、少し異なる面があります。「証券化」という仕組みの【フラット35】、金融機関が貸し出した債権を住宅金融支援機構が買い取り、この債権を担保に「機構MBS(資産担保証券)」を販売しています。機構MBSの金利は10年国債の金利を基準に設定され(毎月20日前後)、これに住宅金融支援機構や金融機関のコスト等を乗せて金利が決定します。

日本銀行は、2016年9月に「長短金利操作付き量的・質的金融緩和」を発表して以来、「長短金利操作付き量的・質的金融緩和」を継続しています。長期金利についても、10年国債の金利がほぼ0%で推移するように長期国債の買入によってコントロールされています。

2020年の金利はどうなる!?

前項で見てきたように、現在、住宅ローンの金利に影響する「無担保コールレート(オーバーナイト物)」も10年国債も、金融政策の対象として、日本銀行がコントロールしている状況です。

そして、2020年1月の金融政策決定会合でも、「2%の物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで、『長短金利操作付き量的・質的金融緩和』を継続する」と確認されています。

日本銀行が注目している「生鮮食品を除くCPI総合指数(コアCPI)」は、2020年1月時点で前年比+0.8%にとどまり、また、発表された「経済・物価情勢の展望」でも、2020年度だけでなく2021年度も含め、2%を上回る予想は出ていません。

また、2019年には米国で利上げが行われたように、日本もいずれは利上げに転じるのではと「出口戦略」が話題になった時期もありました。しかし、米国も再度利下げに転じ、また、新型コロナウイルスによる経済への打撃も大きく(東京オリンピックが中止になればもっと)、ほぼなくなったといえそうです。むしろ、実質GDPがマイナスになるようなら、もう1段の利下げも考えられるのではと思われるほどです。

こうしたことから、変動金利もフラット35を含む全期間固定金利も、少なくとも、今の低金利の水準から大きく上昇する可能性は低いと予想できます。

変動金利は「無担保コールレート(オーバーナイト物)」が変わらなければ、変動金利の基準金利は変わりません。ただし、金融機関同士の競争により、最低金利が変動することはありうるかもしれません。

全期間固定については、現在の金融政策のままでも、10年国債の金利は0%から±0.2%程度の範囲で多少の上下動が容認されています。これを超える本格的な上昇はないと考えられます。

変動金利か全期間固定か?

2020年は住宅ローン金利が大きく上昇する可能性は低そうですが、それを踏まえて、金利タイプ選びに迷ったらどう考えればいいか、簡単に整理しておきましょう。

そもそも15年以内など短めの住宅ローンを組む人や、今後も(しばらく)金利が上昇に転じることなく、低金利が続くと予想する人は、変動金利という選択もあります。ただし、金利の動きをウォッチし続けることが苦にならない人でないと難しいかもしれません。また、将来的に金利が上昇した時にどうするつもりか(金利がどの程度になったら借り換えるのか、あるいは変動金利のままいくのかなど)はあらかじめ決めておく必要があります。

歴史的に見ても最低水準の今だからこそ、全期間固定を選択するという方法もあります。全期間固定であれば、住宅取得後は住宅ローンの金利についてさほど気にせずに暮らすことができます。また、【フラット35S】が適用される住宅を購入する場合は、5年または10年間の金利優遇(▲0.25%)も受けることができます。

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

無料シミュレーション

この記事が気に入ったらシェア