新築マンションなのに、周辺の相場に比べると価格がかなり安い、「これはめっけもの」と調べてみると、定期借地権付きマンションだった――そんな経験を持つ人がいるのではないでしょうか。この定期借地権付きマンション、一定条件に当てはまる人にとっては、たいへん魅力的な物件なのですが、ただ安いということだけで買ってしまうと、思わぬ落とし穴が待っているので、メリット、デメリットを十分に理解した上で買うようにしましょう。

普通借地権は貸してしまうと自由にできない制約がある

マンションや一戸建てなどを建てるためには、まずは土地を手に入れる必要がありますが、土地を手に入れる方法としては、土地を借りる方法(借地権)、土地を取得する方法(所有権)があります。当然のことながら、所有権より借地権のほうが安く土地を手に入れることができます。

その借地権には、普通借地権と定期借地権があります。

普通借地権というのは、1922年に制定された借地借家法で定められた借地権のひとつで、借地期間終了後には、借地人が希望すれば契約を更新できます。借地期間は当初は30年で、1回目の更新後は20年、2回目以降の更新は10年ごとと定められています。

普通借地権では、借地人、つまり借りている人が希望すれば原則的に契約を更新できるので、いったん貸してしまうと、簡単には戻ってこず、地主の自由にならないため、新たに借地権を設定して貸す人が極端に減ってしまいました。

定期借地権は1992年創設の比較的新しい制度

そこで、この問題を解決して、良質な住宅の供給を増やそうということで、1992年にスタートしたのが定期借地権制度です。定期借地権には事業用などもありますが、マンションに適用されるのは一般定期借地権で、契約期間は50年以上となっています。

この定期借地権付きの土地の上に建てられるのが定期借地権付きマンションで、買った人は、契約期間満了後に更地にして地主に返還しなければなりません。

地主からすれば、一定期間後には確実に土地が戻ってくるので、先祖代々引き継いできた土地を手放さずに、地代を得ることができます。

定期借地権付きマンションを買う人からみれば、土地に所有権はなく借地権のみなので、土地の購入費がかからずに、保証金などで済むため、購入時の負担が軽減されるのが大きなメリットです。

定期借地権だと購入時の負担は大幅に軽減される

たとえば、図表1をご覧ください。

所有権で買う場合、土地2,000万円、建物2,000万円で合計4000万円の所有権マンションがあるとします。

これが定期借地権付きマンションであるとすれば、建物の2,000万円は変わりませんが、土地に関してはたとえば、保証金1,000万円で済みます。買う人から見れば、土地・建物の合計は3,000万円ということで、所有権より定期借地権のほうが25%安く買える計算です。

保証金は契約満了時には返還されることになっていますから、実質的には建物分の負担だけで済むといってもよいでしょう。保証金のほかに、権利金方式などの物件もありますが、9割前後はこの保証金制度が採用されているようです。

定期借地権の最大の魅力は、このように購入時の負担が大幅に軽減される点にあるといってよいでしょう。

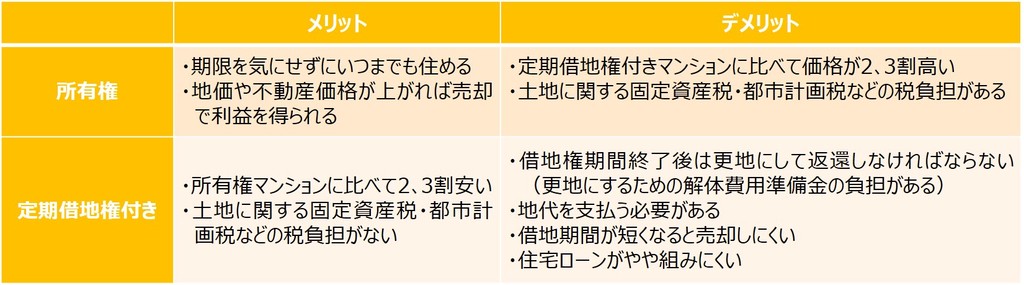

図表1 所有権マンションと定期借地権付きマンションの当初負担の比較

メリットの半面、デメリットにも注意が必要

もちろん、いいことばかりではありません。安いには安いなりの理由があります。

図表2をご覧ください。

図表2 所有権マンションと定期借地権付きマンションの比較

これは、所有権マンションと定期借地権付きマンションのメリット、デメリットを整理したものです。安いというメリットにだけ目を奪われるのではなく、デメリットについても十分に理解しておく必要があります。

まず、定期借地権付きマンションでは住める期間が限られます。50年以上の契約期間とはいえ、期間満了時には更地にして地主に返還しなければなりません。年齢にもよりますが、子どもや孫の代まで住み続けるというわけにはいかないのです。

次に、土地は地主から借りていることになるので、毎月地代の支払いが発生します、返還時に更地にするための解体費用準備金積み立ての負担もあります。その分、土地に関する固定資産税や都市計画税などの負担はありません。

また、長い目で見れば、借地権期間の残存年数が短くなると、ローンを組みにくい、売却しにくいといった問題も出てきます。

一定の価値観やライフスタイルを持つ人に

定期借地付き権付きマンションの購入には、メリットやデメリットをトータルに判断して、自分たちに合っているかどうかを確認する必要があります。

たとえば、子どものいない夫婦や単身者で、子どもに財産を残す必要がないのであれば、所有権でなくても、定期借地権で50年住めればOKでしょう。少ない負担でマイホームを手に入れて、後半生の生活をより豊かなものにするという選択もあります。

また、ライフスタイルや価値観によっても定期借地権がお勧めということがあります。かつて、定期借地権付きの一戸建てを買った人にこんな話を聞いたことがあります。

「所有権の建売住宅だと高くて、庭がほとんどとれず、子どもをのびのびと育てることができません。そこで、安くて土地の広い定期借地権付きの建売住宅を買いました。価格が安くなるので、余裕ができる分を子どもたちの教育資金に回せます。下手に中途半端な財産を残すより、のびのびと育て、しっかりと教育を受けさせることのほうが、子どもたちにとって本当の意味での財産になると考えて、定期借地権付きを選択しました」

これは建売住宅のケースですが、基本的にはマンションについても同じようなことがいえるはずです。

定期借地権付きマンションの新規供給は先細り傾向に

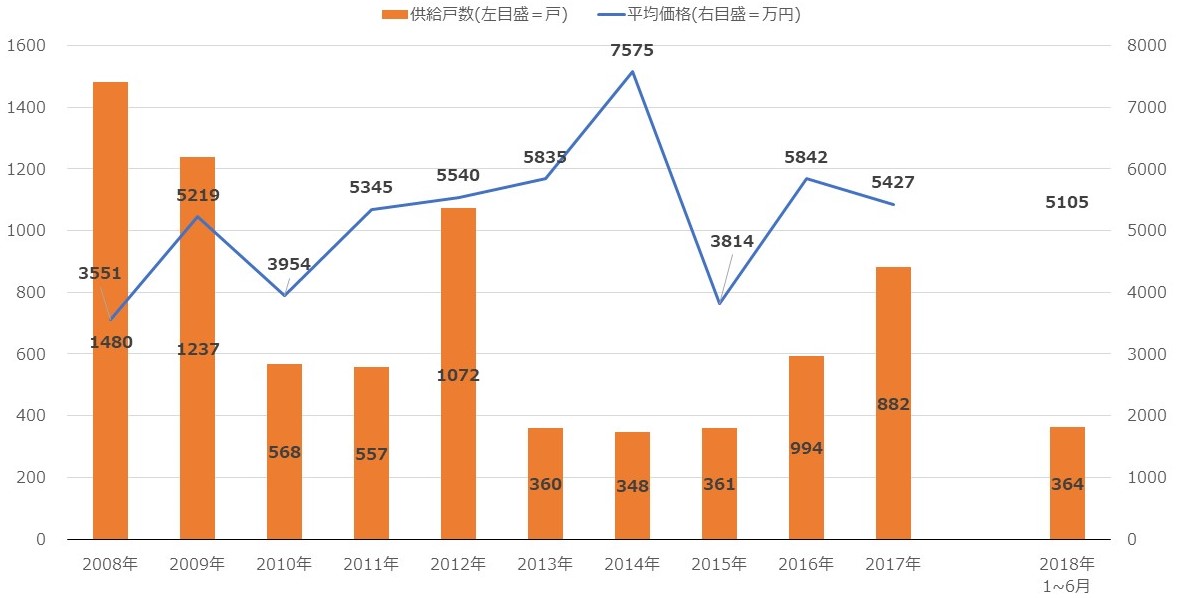

こうしたメリットがありながらも、残念ながら、この定期借地権付きマンション、期待されたほどには供給が増えていません。図表3にあるように、このところは年間で1,000戸以下のレベルにとどまっているのです。

図表3 定期借地権付きマンションの供給戸数と平均価格の推移

なぜ増えないのか。それにはいくつか理由が挙げられます。

マンションの建築費の高騰

定期借地権付きであることで、不動産事業者が土地を地主から多少安く借りることができても、建築費が高くなってしまっていると、その安さのメリットが打ち消されてしまいます。土地代が2割安くなっても、建築費が1割高くなっていれば、トータルでは1割程度しか安くならず、定期借地権付きマンションのメリットは小さくなります。

また、安さのメリットを生かしやすいのは、土地の安い郊外や地方ではなく、土地が高い都心部になりますが、そうすると、販売価格の安さを強調しにくくなります。

図表3でも分かりますが、定期借地権付きマンションの平均価格は決して安くありません。2017年の平均で5,427万円です。不動産経済研究所の調査によると、この年の所有権マンションの全国平均価格は4,739万円で、首都圏は5,908万円です。定期借地権付きマンションは、首都圏のなかでも、比較的利便性の高いエリアなどで供給されているのではないかと見られます。

ともあれ、この数字を見る限り、「安いな」と感じることはできません。

都心近くでは地代負担などのランニングコストが高くなる

土地は借りているため固定資産税や都市計画税の負担はありませんが、地代を支払う必要があります。定期借地権付きマンションでも、都心部やその周辺だと億ションになることがあるのですが、取得費が高くなるだけでなく、毎月の地代負担も大きくなります。

平均的なマンションであれば、地代は月額1万円、2万円といった金額ですが、都心部などの地価の高いエリアだと地代だけで月額5万円、6万円といった例があります。クルマを持っている人だと、駐車場料金も高くなるので、管理費や修繕積立金、解体費用準備金などのランニングコストが月々10万円以上は当たり前で、物件によっては20万円、30万円に達するケースも出てきます。

そのため、定期借地権付きで、販売価格が安くなっているといっても、取得後の維持費を考えて、二の足を踏む人が少なくありません。そんな事情もあって、なかなか増えないようです。

都心部やその周辺が難しいのであれば、郊外部や地方などで、この定期借地権を活用して、取得時のコストだけではなく、ランニングコストも安くなる物件が増えてほしいところですが、さてどうでしょうか。

無料シミュレーション

この記事が気に入ったらシェア