先月は、米中貿易摩擦やイギリスのEU離脱問題に加え、中国発の新型肺炎が拡大していることもニュースを賑わせました。住宅ローン金利にはどのような影響があるのか、気になっている人もいるでしょう。2月の【フラット35】金利がどのように推移したのか、金利動向を見ていきましょう。

2020年2月の【フラット35】金利は総じて微増

今月の、全期間固定金利型住宅ローン【フラット35】の融資率9割以下、返済期間21~35年の金利は先月から0.01%引き上げで、機構団信を含めて1.28%に。

融資比率9割以下・返済期間15~20年の金利も0.01%引き上げ、1.23%となりました。

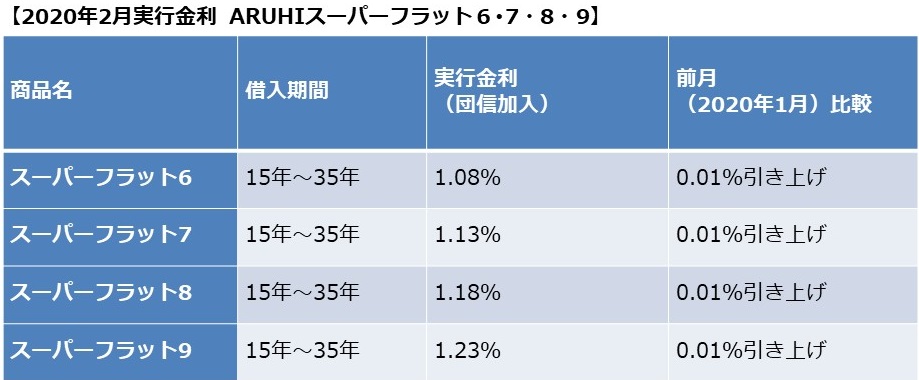

また、物件価格の4割以上の頭金があれば、従来の【フラット35】よりも低い金利が適用される新商品「ARUHIスーパーフラット6」は1.08%。

物件価格の3割以上の頭金があれば、従来の【フラット35】よりも低い金利が適用される「ARUHIスーパーフラット7」は1.13%。

物件価額の2割以上の頭金があれば、従来の【フラット35】よりも低い金利が適用される「ARUHIスーパーフラット8」は1.18%。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット9」は1.23%と、いずれも先月の金利から0.01%引き上げとなりました。

参考:最新の住宅ローン金利はこちら【ARUHIフラット35】

まとめ

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

【フラット35】の空白期間

武漢を中心に新型コロナウイルスによる肺炎の感染が拡大しており、その経済的な悪影響を懸念する投資家によって債券が買われ、長期金利が急降下しています。

長期金利が下がっているのになぜ【フラット35】の金利は上がるのかと納得のいかない人も多くいるのではないでしょうか?

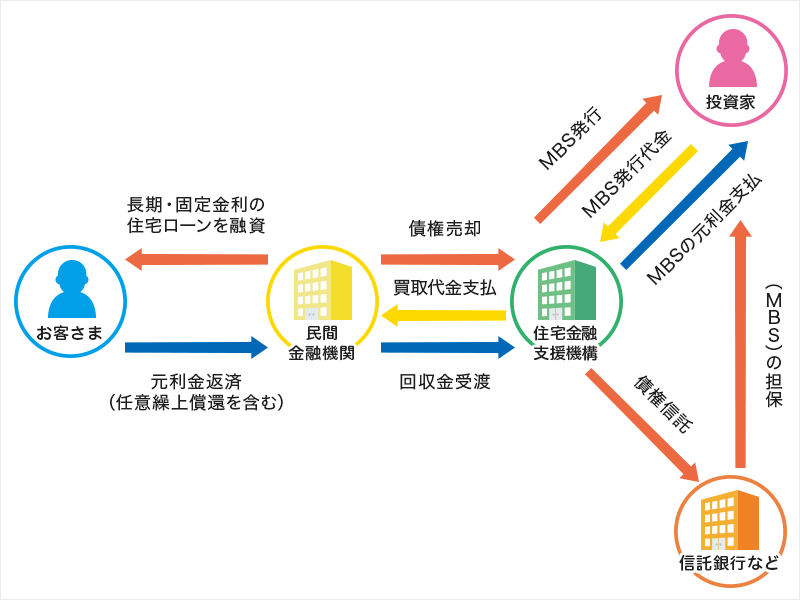

わたしたちは民間金融機関で住宅ローンの【フラット35】を申し込みますが、住宅金融支援機構が民間金融機関からフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。

この機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を国が取り扱う安全な債券という考えで購入します。

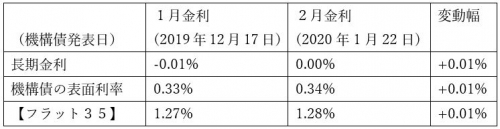

そのため、機構債の表面利率は国が発行する債券=10年国債の利回り(長期金利)に連動する傾向があるのです。この2月の【フラット35】に対応する機構債の表面利率が発表されたのが1月22日であったため、その時点の長期金利を反映して決まったのです。

直近2回の機構債発表時点の長期金利(前日終値)、機構債の表面利率、そして当該【フラット35】の金利を並べてみると次のようになります。

機構債の表面利率が発表された1月22日の時点では、まだ新型コロナウイルスの危険性が過少に評価されていて長期金利がそれほど下落しておらず、むしろ少し上がったタイミングにあったのです。

金融マーケットの長期金利はその後、ウイルスのリスクを織り込んで下がっていたのですが、【フラット35】の金利が決まる機構債の発表時点では、まだ認識されていなかったということです。もしも機構債の表面利率の発表があと何日か後であったなら、2月の【フラット35】の金利はむしろ下がったかもしれません。

つまり、機構債の表面利率が発表されてから月末までの間に認識された新型コロナウイルスのリスクは【フラット35】の金利に反映されなかったのです。つまり全くなかったことのようにされてしまう空白の期間があるということです。

しかし、逆を返せば機構債の表面利率が発表されてから月末までの間に、長期金利が上がるような事件が発生しても、表面利率の発表時点の低い金利をベースとして住宅ローンの融資を受けることができる面もあります。

むしろ、民間金融機関の住宅ローンでは直前の偶発的な事件で金利が上がるリスクの方が怖いのです。この空白が生じるという特性を鑑みれば、民間融資と【フラット35】の両方で審査を出しておくことで急な金融情勢の変化に対して強い住宅ローンの組み方になるでしょう。

【相談無料】住宅ローンの相談は/国内最大手ARUHIは全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算

(最終更新日:2020.10.29)

無料シミュレーション

この記事が気に入ったらシェア