2020年から個人の所得にかかる税金の仕組みが変わります。基礎控除の額や、サラリーマンの費用ともいえる給与所得控除額などが変更され、収入850万円超のサラリーマンの人は一定の条件のもとで増税となります。制度改定のポイントを見ていきましょう。

サラリーマンが支払う所得税の計算方法

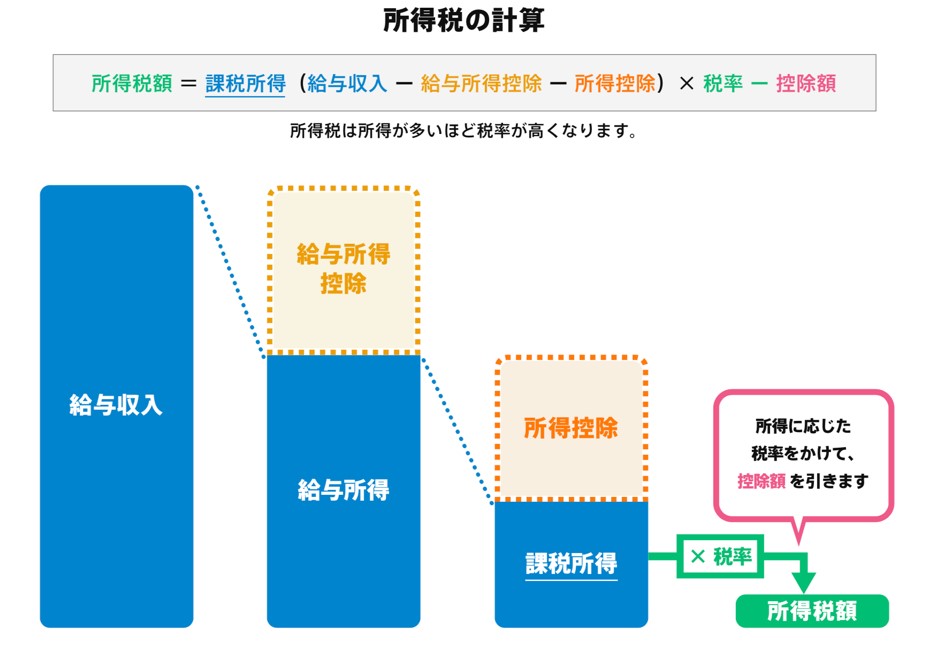

サラリーマンが1年間で支払う所得税の額は、下の図のような計算で求めます。

1年間の給与収入(額面年収)から給与所得控除額を差し引き、求めた給与所得額から各種の所得控除を差し引いて課税所得金額を算出します。その課税所得金額に税率を乗じることで所得税額は求められます。

2020年から変更される所得税の仕組みは、主に以下の通りです。

基礎控除額が10万円引き上げられ、高所得者は段階的に引き下げられる!

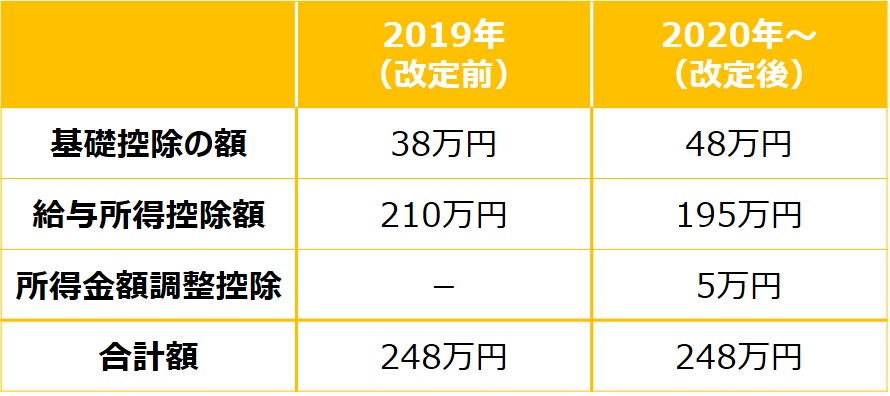

サラリーマンに限らず、自営業、年金生活者など、所得のある人に適用される基礎控除の額は、2019年までは一律38万円でしたが、2020年からは10万円引き上げられ48万円になります。なお、高所得者については所得額に応じて段階的に引き下げられます。

基礎控除は、所得税額を計算するときに給与所得額から差し引くことができる控除のひとつです。これが2020年から10万円引き上げられて48万円になることは、課税所得金額が10万円減ることになるため、負担する所得税が軽減されることにつながります(高所得者層は除く)。

給与所得控除額は10万円引き下げ、上限も収入850万円超で195万円に!

私たちが働いて得た収入から払う所得税は、収入そのものに対してではなく、所得に対してかかります。所得は、収入から費用を差し引いて求めます。

個人事業主の方は、自分で収入から費用を差し引いて、所得の額を算出します。たとえば、1年間の収入が600万円で、費用が200万円の場合、その年の所得は400万円(=600万円-200万円)です。

サラリーマンの費用は、個人事業主のように自分で集計するのではなく、給与収入の額に応じて決められています。この費用に相当する金額を「給与所得控除額」といい、2020年から引き下げられます。なお、給与所得控除額が引き下げられると、課税所得金額が増えることにつながるため、所得税の負担は重くなります。

給与所得控除額の引き下げのポイントは2つあります。ひとつは、収入850万円以下の人の給与所得控除額が10万円引き下げられることです。そのため、たとえば収入850万円の方の場合、2019年であれば、給与所得控除額は205万円(=850万円×10%+120万円)でしたが、2020年からは195万円(=850万円×10%+110万円)になります。

なお、この変更は、基礎控除の額を10万円引き上げたことに対応するものです。基礎控除の額を10万円引き上げるのと同時に、給与所得控除額を10万円引き下げることによって、課税所得金額は変化しません。したがって、収入850万円以下の方の所得税額は、今回の制度変更後も変わりません。

もうひとつは、給与所得控除額の上限額が「収入1,000万円超で220万円」から「収入850万円超で195万円」に引き下げられることです。そのため、たとえば、収入900万円の方の場合、2019年の給与所得控除額は210万円(=900万円×10%+120万円)でしたが、2020年からは上限額の195万円となり、引き下げ額は15万円になります。このため、収入850万円超の方は、基礎控除の額が10万円引き上げられても、給与所得控除額が10万円を超える額が引き下げられた結果、課税所得金額は制度改定前より多くなり、所得税の負担が重くなります。

収入850万円超のサラリーマンも所得金額調整控除によって、負担が軽減される!

これまで見てきたように、基礎控除額の引き上げと、給与所得控除額の引き下げによって、収入850万円超の方は、2020年から税負担が増えることになります。しかし、子育て世代などの負担を軽減するため、所得金額調整控除という仕組みが新たに設けられ、給与所得控除額に上乗せして控除額が加算されることになりました。

適用条件は、収入が850万円超で、かつ、次の3つのいずれかにあてはまる場合です。

・年齢23歳未満の扶養親族がいる

・本人が特別障害者である

・特別障害者である同一生計配偶者または扶養親族がいる

控除額は、(「給与収入の額」-850万円)×10%で計算されます。なお、「給与収入の額」は、1,000万円が限度額となっているため、給与収入が1,000万円を超える金額でも1,000万円として計算します。

給与収入が900万円の方の例で、制度改定の前と後で比較してみましょう。

制度改定の前後で合計額は同じになります。つまり、所得金額調整控除の適用を受けることができる給与収入850万円超1,000万円以下の方は、改定後も課税所得金額が同じになり、所得税額はこれまでと変わらないことになります。

結論として、今回の制度改定によって2020年から増税になるサラリーマンは、

収入850万円超1,000万円以下&大学生までの子供や、自分も含め同一生計の配偶者や扶養親族に特別障害者がいない方

収入1,000万円超の方

のいずれかということになります。

これらの条件にあてはまる方は、今年からの増税に備えて、支出の削減など、家計を見直したほうがよいでしょう。

住民税も支払い負担増に

給与から支払う税金は、所得税だけではなく、住民税もあります。2020年から所得税の仕組みが改定されるのに合わせて、住民税の仕組みも変わります。ただ、2020年分の住民税の支払いは、翌年の2021年6月から2022年5月まで、12分割で毎月の給与から天引きによって行うことになります。今年から所得税が増税になる方は、来 年から住民税の支払い負担が重くなることも覚悟しておく必要があります。

(最終更新日:2020.10.11)

無料シミュレーション

この記事が気に入ったらシェア