2019年12月に公表された「令和2年度税制改正大綱」によると、「一般NISA」と「つみたてNISA」について5年の期間延長が行われるようです。加えて、一般NISAは2024年から制度内容が見直され、新制度に変わる予定のようです。正式に決定するのは国会を通過してからになりますが、どんな見直しが行われる予定なのか、あらためてNISA制度の内容とともにポイントを整理しましょう。

NISAとは

そもそもNISA(少額投資非課税制度)とは、2014年にスタートした一定金額以内の少額の投資に対する利益や配当金・分配金を非課税にする制度です。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルに日本版ISAとして制度化され、NISA(ニーサ)という愛称で呼ばれています。

当初は年間100万円までの投資を5年間非課税とする制度でしたが、2016年から年間の投資上限額が120万円まで引き上げられ、それと同時に20歳未満の未成年者を対象として年間80万円までの投資を5年間非課税とする「ジュニアNISA」が誕生しました。そして、2018年からは年間40万円までの積立投資を対象として20年間非課税とする「つみたてNISA」が始まりました。

NISA口座は1人1口座のみ作ることができ、取引金融機関の途中変更は可能ですが、同じ年には1つの金融機関でしかNISA口座を作ることはできません。「一般NISA」と「つみたてNISA」も、同じ年ではどちらか一方しか利用することができないようになっています。

2019年9月末現在の口座数は、「一般NISA」が約1,170万口座、「つみたてNISA」が約171万口座、「ジュニアNISA」が約34万口座となっています。口座数は着実に増えてきていますが、まだまだ利用していない人が多いのも実情です。

利用者が爆発的には増えていかない大きな要因は、NISA口座の対象が「上場株式、公募株式投資信託、ETF、上場REITなどへの投資」だからだと思われます。「投資」といわれた段階で、「自分には関係がない」とか「よくわからない」「怖い」などといった理由で二の足を踏んでしまっている人が多いのではないでしょうか。

それでも、「つみたてNISA」については、投資対象が「金融庁に届出された公募株式投資信託やETFのみ(2019年12月現在173銘柄)」に限定されていて、金融庁が手数料の上限を定めているので、比較的手数料の安いものが中心となっています。そして、173銘柄中約9割を占める155銘柄が、パッシブ運用が行われる「インデックス型投資信託」と「ETF(上場株式投資信託)」です。パッシブ運用とは、運用目標とされる指標(インデックス)に連動するように機械的に運用されているもので、商品の仕組みが非常にシンプルで手数料も安いことが特徴です。

実際に、年間40万円までのつみたてが対象であることからも、投資未経験者が「つみたてNISA」を足がかりに投資を始めることも増えているようです。日本証券業協会の調べでは、証券会社を通じて「つみたてNISA」を始めた人のうち68.6%の人が投資未経験者だったようです(2019年9月末時点)。

現在、上場株式や公募株式投資信託などへの投資をして、利益が出た場合や、配当金や分配金を受け取った場合、原則として20.315%(所得税15.315%+住民税5%)の税金がかかります。それが「一般NISA」と「ジュニアNISA」では5年間(6年目の非課税枠にそのまま移すロールオーバーをすれば合計10年間)、「つみたてNISA」では20年間、非課税となります。仮に100万円の利益が得られた場合だと、20万円強の税金が非課税となるわけです。この効果はかなりのものでしょう。まだNISA口座を持っていないという人は、とりあえず「つみたてNISA」を月1万円からでも始めてみてはどうかと思います。

税制改正大綱によってなにが変わる?

このようなNISA口座の制度ですが、もともと投資できる期限が「一般NISA」と「ジュニアNISA」は2023年まで、「つみたてNISA」は2037年までとなっていました。それが、今回の税制改正大綱に、「一般NISA」と「つみたてNISA」の5年延長が盛り込まれました。「ジュニアNISA」についての期間延長はありませんが、18歳になるまで払い出しができないという制限が2024年以降は解除される予定です。

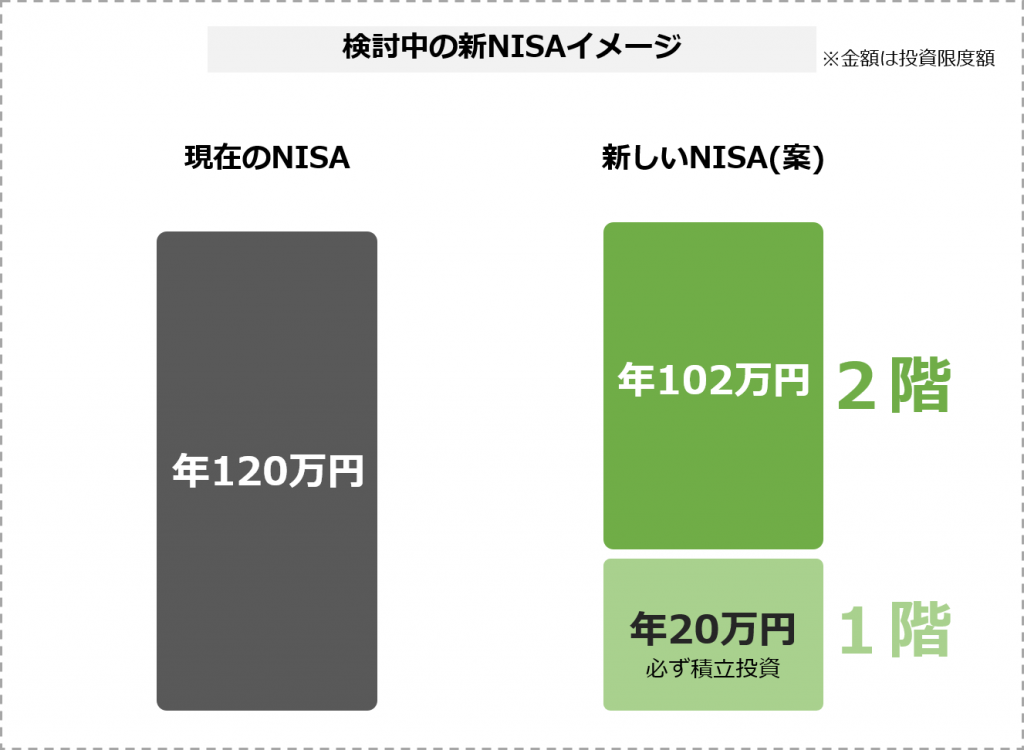

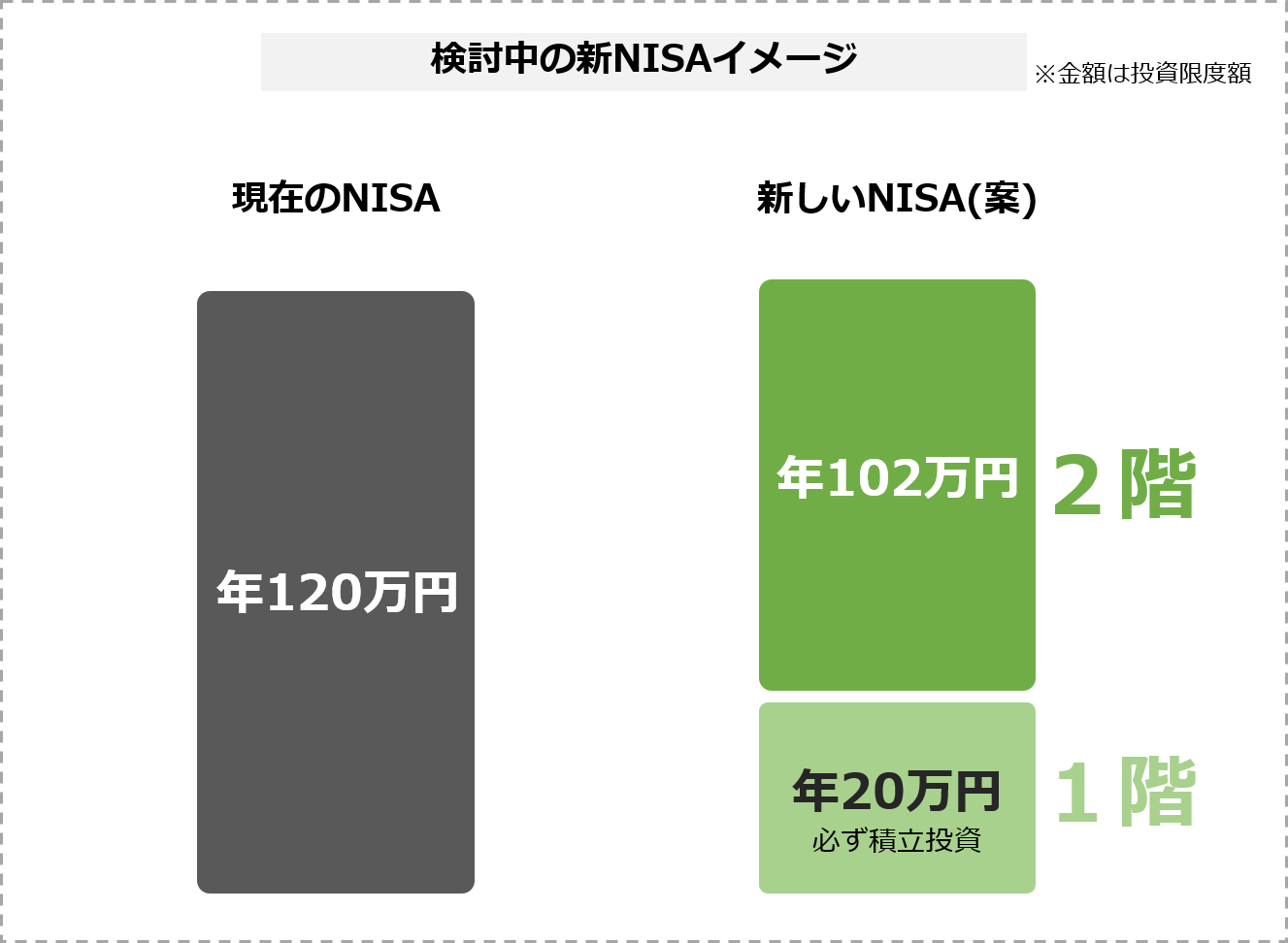

5年の期間延長は利用者にとって歓迎すべきことでしょう。しかし、少し残念なのが「一般NISA」の新制度がちょっと複雑な点です。

2024年以降の「一般NISA」の制度は、リスクの低い投資信託などに対象を限定した積立枠(1階)と、従来通り上場株式などにも投資できる枠(2階)を設けた2階建ての制度になります。現行の年間120万円の非課税枠が、「1階部分」の20万円と「2階部分」の102万円に分かれます。合計122万円と若干の増額にはなりますが、「1階部分」の対象商品は「つみたてNISA」と同様で、必ず積立投資としなければなりません。そして、原則として「1階部分」の積立投資をした人だけが「2階部分」の非課税枠を利用できるようになるようです。

例外的に、現行の「一般NISA」を利用している人が、「1階部分」を利用しないことを金融機関に届け出れば、「2階部分」のみを利用することもできるようですが、その際は投資対象商品が上場株式に限定され、投資信託などには投資できなくなるとのことです。

もともと積み立てで投資を始めようとしている人には関係ありませんが、少しまとまった金額で投資をしたい、買い付けのタイミングを自分で決めたいという人にとっては、利用が少し制限されるような見直しだといえるでしょう。今回の税制改正大綱では、「より多くの国民に積立・分散投資による安定的な資産形成を促す観点」で見直しをするとされていますので、つみたて重視の改正内容となったようです。

とはいえ、一般の人が資産形成をしていく上で、積立投資は非常に重要です。将来のインフレによる実質的なお金の価値の減少や、円安による相対的なお金の価値の減少に備えるためには、国内外の株式や債券、不動産など、さまざまな資産への分散投資が、本当の意味での安全性を高めるためには欠かせません。これを機会に、まだ資産運用を始めていない人は、月5,000円でも1万円でもいいので、「つみたてNISA」から始めてみてはいかがでしょうか。

無料シミュレーション

この記事が気に入ったらシェア