豊かな老後の生活のためには、公的年金だけでなく自分自身で老後資金を準備することが求められています。そのための制度の一つが、個人型確定拠出年金「iDeCo(イデコ)」です。掛金が所得控除になることで、節税効果もあります。これからiDeCoを始めようと考えている人へ、税制優遇の内容や節税額の目安などを紹介します。

iDeCoの節税メリットと税制優遇・控除の仕組み

iDeCoには、老後の資産づくりを後押しするために、積み立て時・運用時・受け取り時に、それぞれ税制上の優遇措置があります。

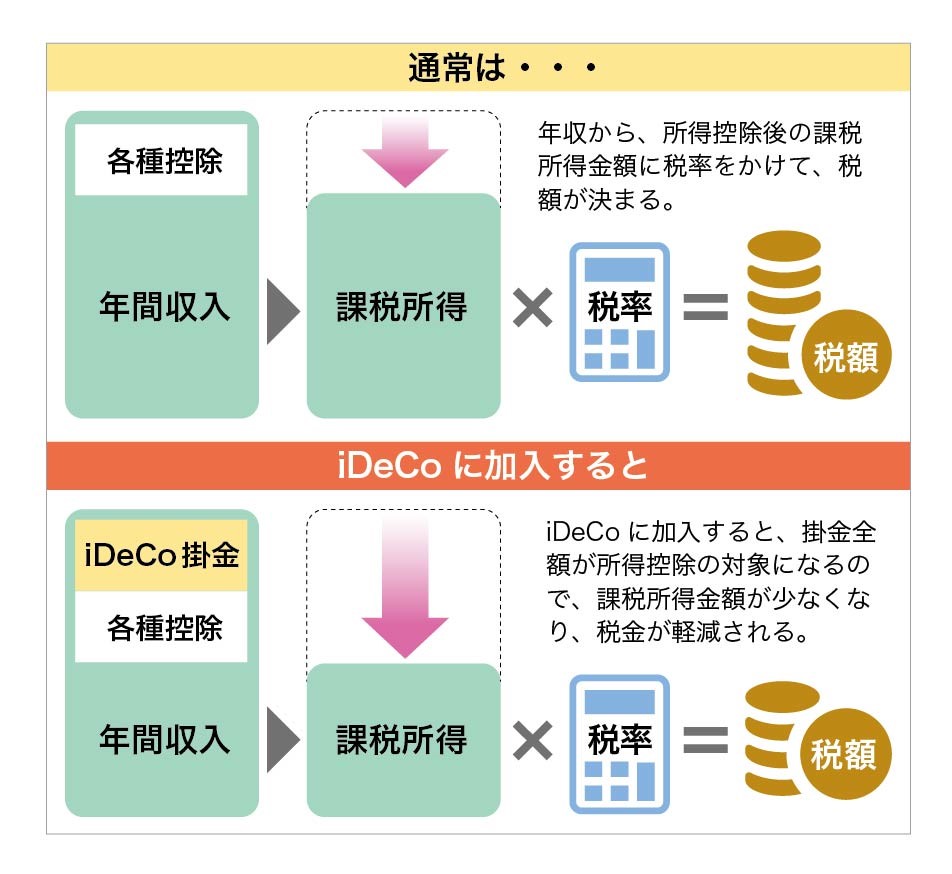

1.積み立て時:掛金が全額所得控除

所得税や住民税は、1年間の収入から社会保険料控除など、さまざまな所得控除後の金額(課税所得といいます)に、税率を掛けて計算されます。iDeCoの掛金は全額が所得控除の対象になるため、税金計算のもとになる課税所得が減り、結果として節税になるのです。

2.運用時:運用で得た利益は非課税

通常、定期預金や投資信託で得た利息や利益には20.315%の税金がかかり、実質的な手取りは少なくなります。iDeCoで運用中の利益は非課税になるので、利益をそのまま得ることができます。元本に利益を加えた額で再投資する、複利効果の面でも有利です。

3.受け取り時:資産を受け取るときにも税の優遇

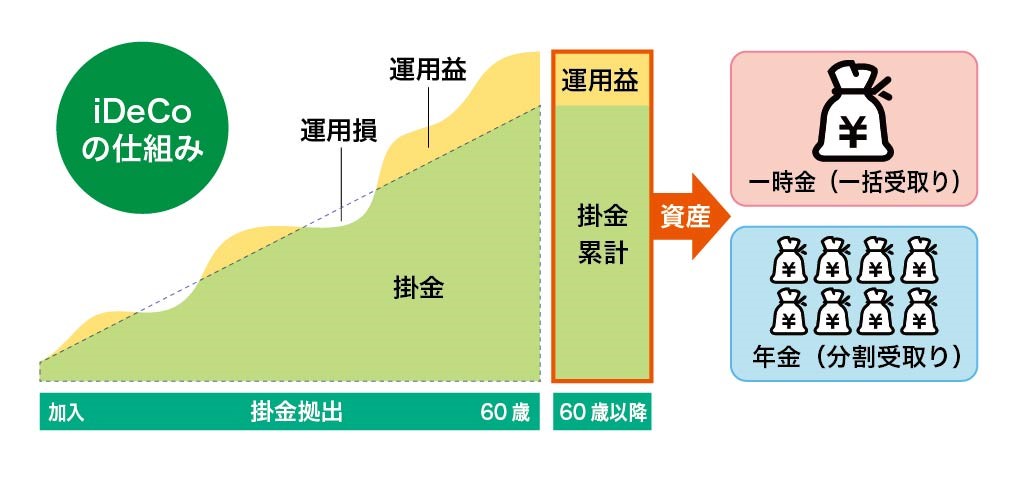

iDeCoで運用したお金は、年金や一時金、あるいは年金と一時金の組み合わせで受け取ります。その際には税金がかかりますが、年金であれば「公的年金等控除」、一時金であれば「退職所得控除」が適用されて課税所得が下がり、受取時にも節税効果があります。

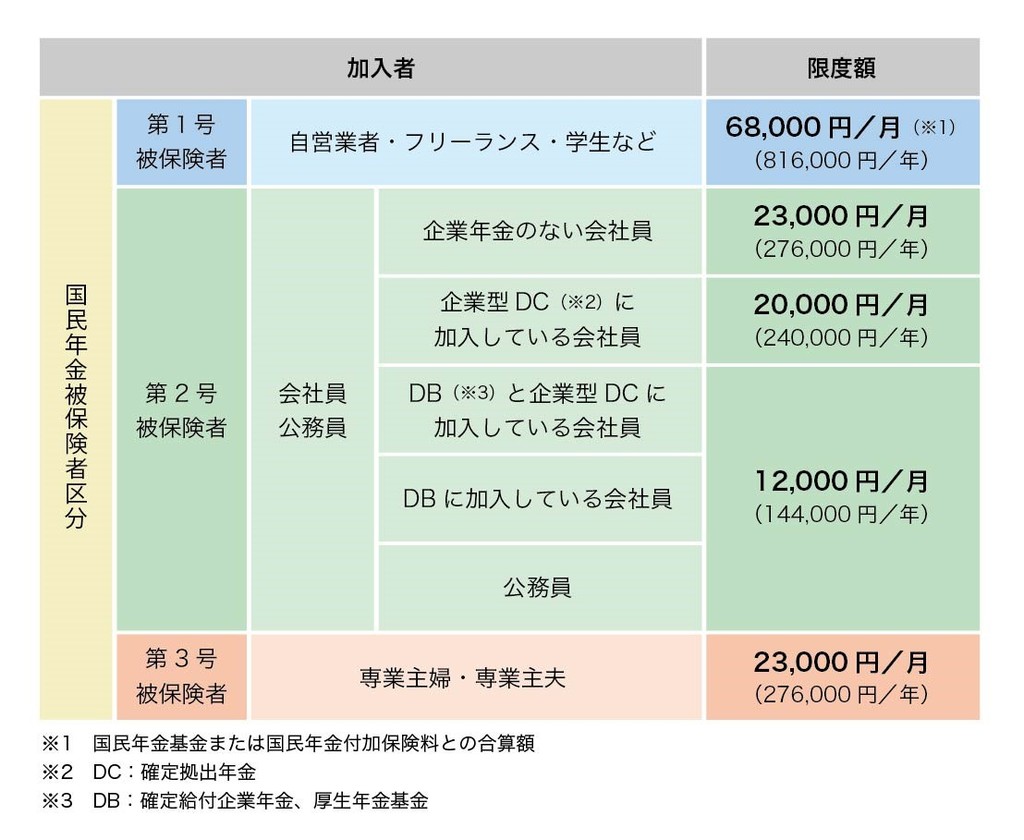

iDeCoに加入できる人と掛金の限度額

iDeCoは、基本的に20歳以上60歳未満の人であれば、自営業・学生・パート・会社員・公務員・専業主婦など、職業や就業の有無を問わずに加入できます。ただし、国民年金保険料を未納または免除されている人や企業年金のある会社員の人で、会社がiDeCoへの加入を認めていない場合は入れません。

また、毎月の掛金には上限額があり、国民年金の被保険者区分や企業年金などの有無によって異なります。例えば、自営業者などは月額6万8,000円、企業年金がない会社員であれば月額2万3,000円が掛金の上限です。

<iDeCoに加入できる人と掛金の限度額>

どのくらい節税効果がある? 年収別節税額の目安表

では、実際にiDeCoでどれくらいの節税効果があるのか、一例を見てみましょう。年収や掛金の額による節税額を試算したのが下表です。

例えば、年収600万円の会社員が毎月1万円を拠出すると、年間2万4,000円、毎月の拠出額が2万円なら年間4万8,000円の節税になります。

<会社員(独身・企業年金なし)の年収・掛金による年間節税額(所得税と住民税の合計)>

自分の節税効果をシミュレーションでチェック

自分自身の職業や年齢・年収・掛金を当てはめた節税額は、iDeCoポータルサイトの「節税メリットシミュレーション」で試算することができます。

サイト画面の指示に従って順に入力すると、先に紹介した積み立て時・運用時・受け取り時の税の優遇結果を、具体的に知ることができます。1分程度で試算できますので、加入を申し込む前に試算してみると、節税メリットがイメージできるでしょう。

※節税メリットシミュレーションはこちら

iDeCoとは? どんな人に向いている?

iDeCoの掛金、積み立てできる年齢など概要は次の通りです。

・掛金は毎月5,000円以上、1,000円単位で設定

・掛金の積み立て(拠出)は60歳まで可能(運用は70歳まで)

・運用商品は、定期預金・保険・投資信託から選択

・資産は、60歳まで受け取ることができない(中途換金は不可)

・60歳以降、年金・一時金または組み合わせで受け取る

・加入期間が10年未満の場合、受け取り年齢が繰り下がる

・口座開設、管理料などの手数料が必要になる

60歳までは換金できない(引き出せない)ことは注意点ではありますが、強制的に老後の資産を準備できると考えれば利点にもなります。なお、国の税制改正の行方次第では、今後60歳以降も掛金の拠出ができるようになる可能性があります。

自営業者やフリーランスの人

自営業やフリーランスとして働いている人で、国民年金のみの場合、65歳から受け取れる年金額は約78万円(2019年度価格)、月額にすると7万8,000円程度です。これだけで老後の生活を維持するのは厳しいので、自助努力での老後資金づくりが重要です。掛金の上限は月額6万8,000円ですので、掛金を多くすれば所得控除による節税効果も大きくなります。

パートや派遣など非正規雇用の社員

パートや派遣など非正規雇用として働く人は、厚生年金や企業年金に加入できない可能性がありますので、自分自身での退職金や年金づくりが必要です。早めに掛金を積み立てることで、運用効果も大きくなり、60歳以降に一時金で受け取れば退職金代わりになるでしょう。もちろん、老後資金として年金で受け取ることも可能です。

企業年金のない会社員

会社員の人は、国民年金に加えて厚生年金にも加入しますので、iDeCoに加入しなくても大丈夫と考えるかもしれません。しかし、会社に企業年金がなければ頼りになるのは公的年金だけで、受給開始は原則として65歳からです。もしも、60歳で定年を迎えた後は働かずに趣味などを楽しみたいのなら、60歳から資産が受け取れるiDeCoで、65歳までの5年間の資金づくりを考えておきましょう。

住宅ローン控除を受けている場合は注意! iDeCoの節税メリットが出にくい人とは?

節税効果のあるiDeCoですが、節税効果があまり出ないケースもあるので注意してください。

住宅ローン控除を受けている人

iDeCoと住宅ローン控除では、税金を軽減する仕組みが異なります。iDeCoは、掛金の全額が所得から控除される「所得控除」なのに対し、住宅ローン控除は、所得税から直接税金を差し引く「税額控除」という仕組みです。

このような控除の仕組みの違いから、住宅ローン控除額が大きく、所得税の全額が戻ってきている人は、iDeCoの節税効果があまり期待できません。

一例として、「年末の住宅ローン残高3,000万円、住宅ローン控除額30万円」のケースで見てみましょう。

<iDeCoに加入していない場合>

・課税所得300万円(税率10%)

所得税:3,000,000×10%−97,500円=202,500円

住宅ローン控除額30万円 > 所得税額20万2,500円

なので、納税額はゼロ(税額控除で所得税20万2,500円がすべて戻ってくる)

<iDeCoに掛金月額2万円で加入している場合>

・課税所得:300万円−24万円(掛金年額)=276万円(税率10%)

所得税:2,760,000×10%−97,500円=178,500円

住宅ローン控除額30万円 > 所得税額17万8,500円

なので、納税額はゼロ(税額控除で17万8,500円がすべて戻ってくる)

このケースでは、iDeCo加入の有無にかかわらず、所得税は全額戻ってきます。つまり、iDeCoの掛金で控除額を増やし、課税所得を下げて税金を軽減したとしても、そもそも住宅ローン控除で所得税が全額戻る人は、iDeCoで節税するメリットは少ないともいえます。

ただし、iDeCoの節税効果で税金が軽減され、住宅ローン控除の控除額が余ったとしても、余った分は翌年度の住民税から差し引かれることになっています(上限13万6,500円)。

一方で、住宅ローン控除額が少なく、税金を引ききれないのであれば、iDeCoの掛金で税金を軽減するメリットはあるでしょう。

ふるさと納税を考えている人

ふるさと納税は、寄附金から2,000円を引いた金額が、所得税と住民税から控除されて税金が軽減される仕組みです。控除額は、年収や家族構成により限度額が設けられています。

その控除限度額ですが、iDeCoに加入して課税所得が減ると、控除限度額も減ることになります。ふるさと納税は、課税所得により控除を受けられる金額が変わるからです。

例えば、年収500万円、独身の人のふるさと納税の控除限度額は6万1,000円ですが、毎月2万円の掛金でiDeCoに加入すると、控除限度額は5万5,000円と、6,000円少なくなります。とはいえ、このケースでは、iDeCoに加入すると先の表で示した通り4万8,000円の節税になりますから、iDeCoに加入するメリットのほうが大きいといえるでしょう。

まとめ

iDeCoには、積み立時・運用時・受取時と3つのステージで節税効果があります。ただし、住宅ローン控除やふるさと納税など、他にも税制上の優遇措置を受けるケースでは、節税メリットが少なくなることもあります。

とはいえ、iDeCo本来の目的は、自助努力で年金をつくることですから、節税効果だけにこだわらず利用したいもの。毎年送られてくる「ねんきん定期便」などで将来の年金受け取り予想額を確認するとともに、老後生活をイメージして資金が足りないと感じるのであれば、iDeCoを利用した資産づくりを1日も早く始めましょう。

無料シミュレーション

この記事が気に入ったらシェア