年収がアップした、副業でお小遣い稼ぎができた、など収入は増えたものの、所得税がどのくらいかかるのか気になりますね。今年の所得税はいくらになるの? お得な年収はある? 副業の収入はどうしたらいい? などわかりにくい所得税について、年収ごとの課税率や計算方法、よくある質問を解説します。

これだけ見れば解決!【年収別】課税所得と税率・税額早見表

自分の年収だと所得税がどのくらいになるかざっくり知りたい! という方のために、年収ごとの所得・税率・税額を一覧表にしました。年収2,000万円までは100万円ごとに算出しているので、参考になる近い数字を見つけてください。

この表は会社員(給与所得者)を対象とし、所得控除は社会保険料控除。基礎控除のみ、扶養親族なしで計算しています。他の所得控除があれば所得税額は少なくなりますので、多くてこのくらい、という目安にしてください。

所得税の計算ステップその1:課税所得を算出

それでは、具体的に所得税の計算方法を説明しましょう。

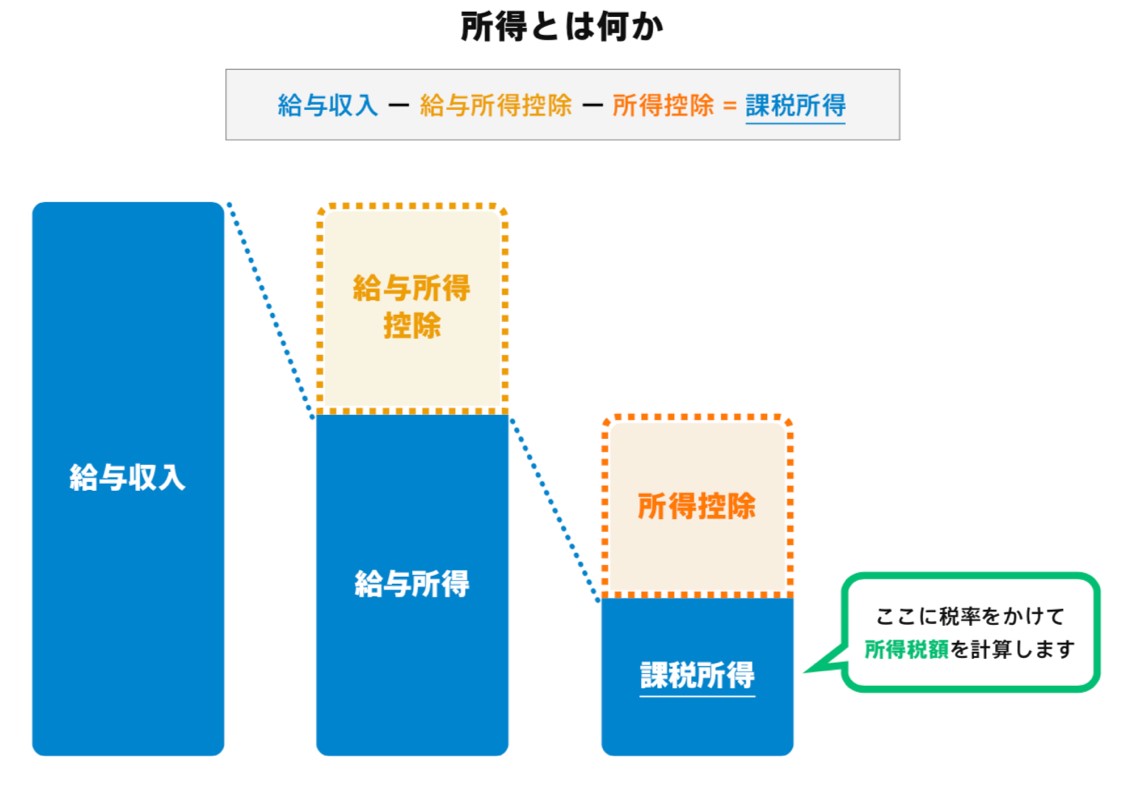

所得税とは、収入ではなく「所得」に対し課税されるものです。そこで、まずは自分の課税所得がいくらになるのかを計算します。

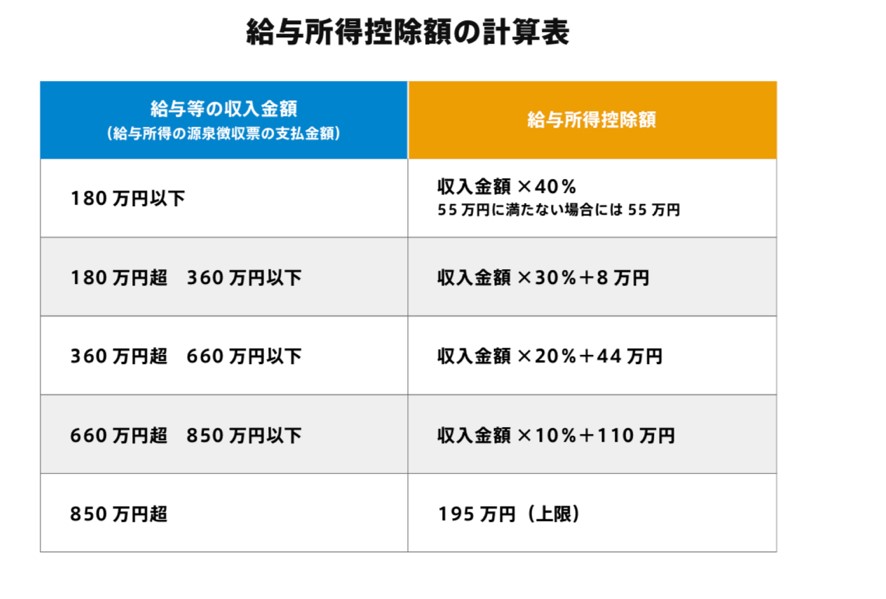

※収入金額180万円以下の場合、さらに10万円が引かれます

所得税の対象となる課税所得は、給与収入(額面)から給与所得控除額と所得控除額を引いて計算します。給与所得控除額の計算は、上の計算表を使います。左のボックスで自分の年収を探し、右のボックスの式を当てはめます。

所得控除額とは、社会保険料控除や医療費控除、配偶者控除、基礎控除など、個人的事情を考慮して所得税の計算上差し引くことができるものです。

【課税所得の計算例】

前提条件

・年齢40歳未満の会社員

・年収700万円

・1年間に給与から天引きされた社会保険料は約101万円

・扶養家族なし

給与所得控除額:700万円×10%+110万円=180万円

社会保険料控除額:101万円

基礎控除額(注):48万円

課税所得:700万円-180万円-101万円-48万円=371万円

上記例の場合、給与収入700万円の人の課税所得は、給与所得控除額、社会保険料控除額、基礎控除額を差し引いて、371万円となります。

※基礎控除額は、合計所得金額(所得控除額を引く前の所得)が2,400万円以下であれば所得から48万円を引くことができます。2,400万円を超えると基礎控除額は減少し、2,500万円を超えると適用がありません。

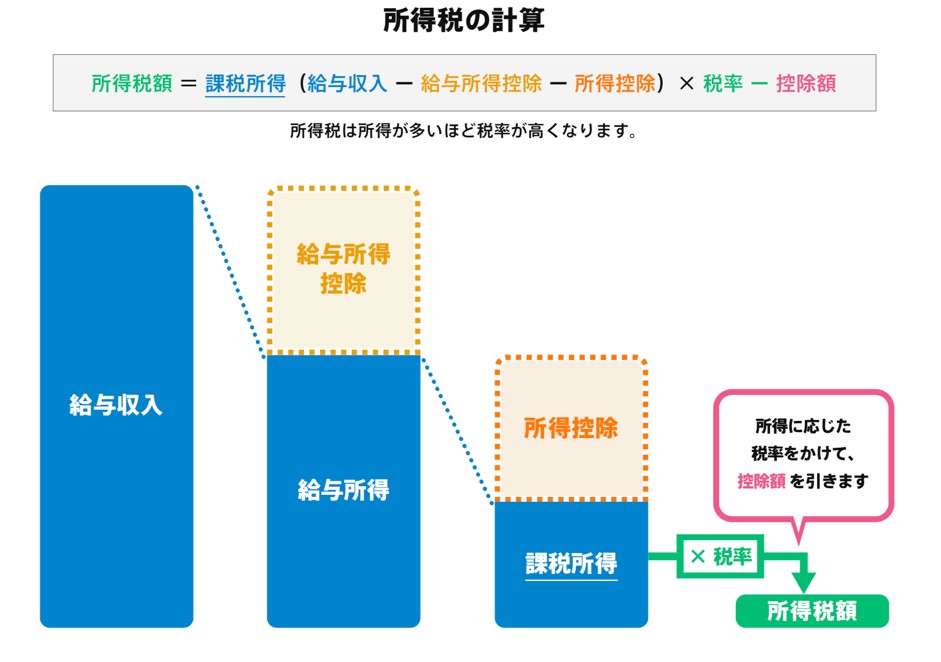

所得税の計算ステップその2:所得税の計算

課税所得の計算ができたら、適用される税率をかけて所得税を計算します。所得税の税率は「累進課税」といって、所得が多いほど税率が高くなります。

所得税の計算は、上の所得税率表を使って計算します。左のボックスで自分の課税所得が当てはまるところを探し、課税所得に税率をかけて控除額を引きます。

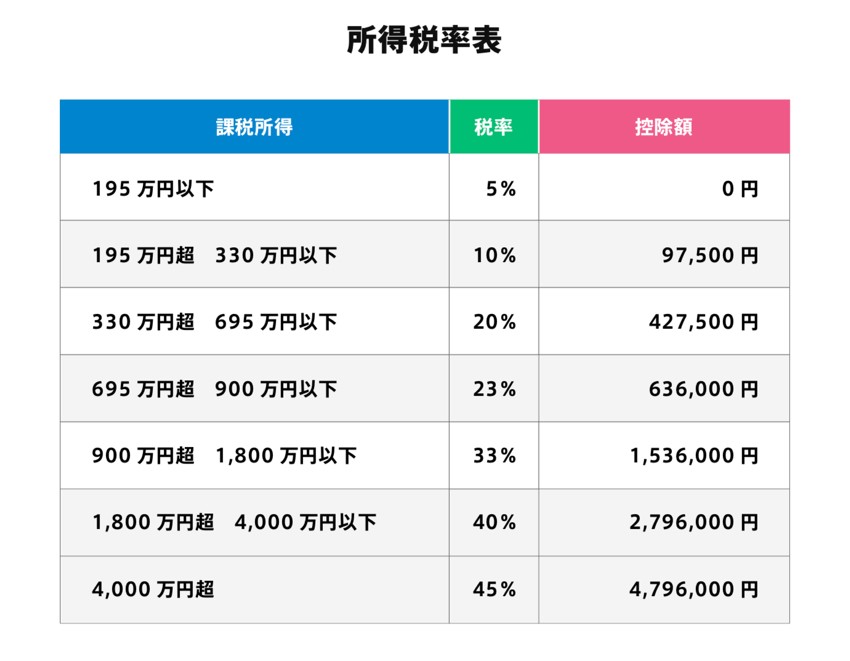

先ほどの計算例では、課税所得が371万円でした。

上の表の「課税所得330万円超 695万円以下」に当てはまるため、

所得税額:371万円×20%-42万7,500円=31万4,500円

になります。

また、住宅ローン控除など「税額控除」に当たるものは、計算された税額から直接控除されるものです。税額控除に該当するものがあれば、それを差し引いたものが所得税額になります。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

年収アップ時には税率アップも覚悟を! よくある質問集

一覧表からもわかるように、所得税の最高税率はなんと45%です。課税所得の全体に45%がかかるわけではないのですが、それでも多額の税金を収めることになります。年収が上がれば上がるほど生活が楽に…と夢見てしまいがちですが、税金のことも理解し、無理のない家計を心がけることが大事ですね。最後に、所得税についてのよくある質問をまとめました。

Q:数ヶ月パートをしただけでも所得税は徴収されるの? 年収いくらから?

A:パート収入が年間103万円を超えれば所得税が徴収されます。

パート収入は給与所得に該当します。パート収入が103万円の場合、前掲の【給与所得控除額の計算表】により、給与所得控除額は55万円になります。

さらに基礎控除48万円を引くことができるため、課税所得は103万円-55万円-48万円=0円になり、所得税がかかりません。つまり103万円までは所得税はかからず、これを超えると所得税がかかります。

Q:年収と税額のバランスで、お得な年収ってあるの?

A:所得税は累進課税のため、年収が高いほど税率が高くなり、収入に対する手取り額の割合が低くなります。また給与所得控除額は年収850万円を超えると一律195万円になります。とはいっても年収が多いほど手取り額が多くなることに変わりはなく、逆転することはありません。

なお、子どもがいる場合は、児童手当や高校無償化の所得制限に注意が必要です。所得制限の額は家族構成で異なりますが、例えば「両親のどちらかが働いていて、高校生1人、中学生1人」というケースであれば次のとおりです。

・児童手当:年収約960万円を超えると満額もらえなくなる。

・高校無償化:年収約917万円を超えると高校の授業料が無償にならない。

このあたりを踏まえると、我が家にとってお得な年収というものが見えてくるのかもしれません。

Q:副業で年収がアップした場合、所得税も増額されるの?

A:副業で年収がアップした場合、所得が増えるため所得税は増額されます。

ただし本業が会社員でお給料の年末調整をしている場合、副業の所得が年間20万円以下であれば確定申告が不要になり所得税は増額されません。

なお、年末調整をしていても医療費控除を受けるなどの理由で確定申告をする場合には、副業の所得が年間20万円以下であっても確定申告に含める必要があるので注意しましょう。

まとめ

所得税の計算の仕組みがおわかりいただけましたか。会社員は会社が税金の計算をしてくれるので、税金に対する関心が薄くなりがちです。仕組みがわかれば節税などのコントロールがしやすくなるので、ぜひ知っておきたいですね。

(最終更新日:2024.04.19)

無料シミュレーション

この記事が気に入ったらシェア