まとまった休みが取れる年末年始は、将来の長期的なマネープランを落ち着いて検討するいいチャンスです。これまでのマネープランの進捗具合をチェックしたり、見直しを行ったり、新規にマネープランを作成したりして、今後予定するライフイベントを確実に、着実に実現できる資金準備をしましょう。3つのステップに分けて解説します。

【ステップ1…確認】金融資産とローン残高、過去1年の貯蓄額(金融資産の増加額)を確認する!

マネープランを検討するとき、最初に行ってほしいことは、現状の確認です。

金融資産とローン残高、過去1年間で貯蓄した金額(金融資産の増加額)を確認しましょう。

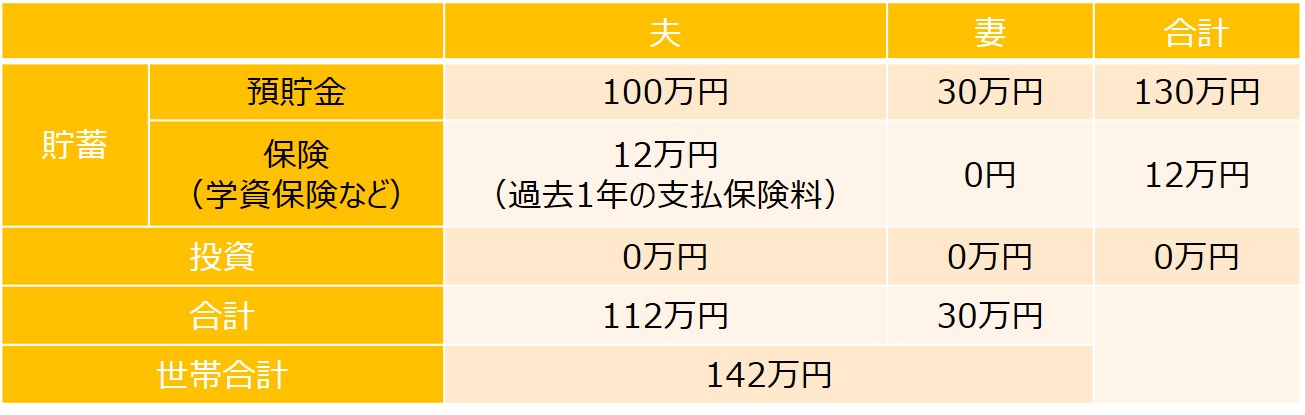

○金融資産

安全確実な貯蓄と、値動きのある投資とに分けて、また、夫婦ごとに残高を確認しましょう。学資保険のように、貯蓄の代わりに保険を使っている場合は、これまで支払った保険料の総額を現在の残高として考えましょう。

【金融資産の例】

上の例では、金融資産のうち、保険の100万円以外の800万円は、比較的自由に引き出すことができる資金です。

○ローン残高

家計における代表的なローンは、住宅ローンです。その他も含め、ローン残高を確認しましょう。

【ローン残高の例】

○過去1年の貯蓄額

過去1年間に、給与や賞与から積み立てて貯蓄した金額等はいくらかを確認しましょう。

また、投資をしている場合には、1年前と比較して残高がどうなっているかも確認しましょう。

上の例では、過去1年間で、世帯合計で金融資産が142万円増えたことがわかります。

○現状の確認をした段階で検討できること

以上のようなやり方で現状を確認するだけでも、今後のマネープランを検討する上でさまざまなことを考えることができます。

上の例を活用して考えてみましょう。

(1)住宅ローンの繰り上げ返済ができる

現時点の世帯の貯蓄900万円のうち、学資保険の100万円を除いた800万円の一部を活用して、住宅ローンの繰上返済をしてもいいでしょう。過去1年間の貯蓄額(142万円)を今後も継続することができるようなら、繰上返済で一時的に手元の資金が減ってもまったく問題ありません。繰上返済は、早く行うほど利息削減効果が大きくなります。期間短縮型の繰上返済を行えば、現在63歳となっている完済年齢を早めることもできます。

(2)長期的な資産形成のために投資を行う

例では、これまで夫は50万円しか投資を行っていませんが、今後は、少しずつ積み立てながら投資をして長期的な資産形成を考えてもいいでしょう。公的年金が将来的に減少していく中で、国も自助努力による資産形成をサポートする仕組みを充実させています。「つみたてNISA(少額投資非課税制度)」等を活用し、毎月数万円ずつを投資信託に振り向けてみてはいかがでしょう。金利が低いため貯蓄ではほとんど増やせません。少しリスクをとって、高いリターンを求めていくことも大切です。

【ステップ2…見積もる】今後のライフイベントの予定とその費用を見積もる

現状を確認したあとは、今後のライフイベントの実施時期とそれにかかる費用を見積もってライフイベント表を作りましょう。期間は、できれば一生涯が望ましいですが、遠い先を想像しにくい場合は、とりあえず定年年齢までを想定し、比較的まとまったお金がかかるライフイベントを洗い出しましょう。

【ライフイベント表の例】

ライフイベントの中には、すでに資金準備中のものもあるでしょうし、必要に応じてその時の貯蓄から支出するライフイベントもあるでしょう。また、これから資金準備をスタートしなければならないものもあるでしょう。

今後のライフイベントとその費用がイメージできたら、それらを実現するための具体的な資金準備計画を立てましょう。これまでと同じ程度の年間貯蓄額で充分カバーできそうな場合でも、ゆとりがあるなら住宅ローンの繰り上げ返済や老後資金の積み増しのために、やや挑戦的な資金準備計画を立てたほうがいいでしょう。

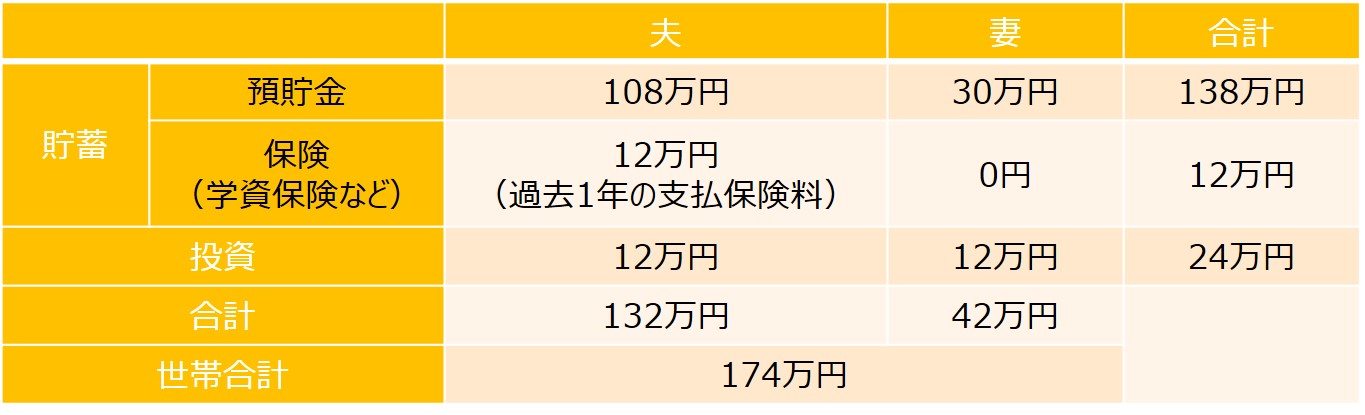

【ステップ3…共有する】今後1年間の夫婦の貯蓄目標額を決めて、共有する!

資金準備計画としては、1年ごとに確認して見直すことを前提に、今後1年間で夫婦それぞれの積み立て目標額を話し合って決めてはいかがでしょうか。積立額を増やすためには、節約しなければならない部分があるかもしれません。無理のない範囲で切り詰めて、少しでも積み立て額を増やす工夫をしたいものです。

【今後1年間の貯蓄目標額の例】

1年後には、目標通りに貯めることができたかをお互いが確認し、併せて金融資産残高や今後のライフイベントを再検討し、次の1年の貯蓄目標額を決めるようにしてはいかがでしょうか。

まとめ

夫婦で将来のマネープランを検討することは、お金のことだけでなく、今後の過ごし方や子供の将来を話し合うことにもなります。深いコミュニケーションを交わす中で、お互いの価値観の違いに気付き、それぞれの考えを調整して、共通の目標を設定することもできます。

年末年始は夫婦で少し時間をとって、将来のマネープランについて話し合ってはいかがでしょうか。

無料シミュレーション

この記事が気に入ったらシェア