金融広報中央委員会が毎年調査している「家計の金融行動に関する世論調査」の2019年度の調査結果が11月18日に公表されました。今回は、調査結果の中から「金融資産の保有状況」について、少し気になったことをまとめたいと思います。

調査の結果からわかること

この調査は、金融広報中央委員会が

1. 家計の資産・負債や家計設計などの状況を把握し、これらの公表を通じて金融知識を身につけることの大切さを広報すること

2. 家計行動分析のための調査データを提供すること

この2つを目的として毎年実施しています。

この調査には、20歳以上70歳未満の単身世帯(全国2,500世帯)を調査している「単身世帯調査」と、世帯主が20歳以上でかつ世帯員が2名以上の世帯(全国8,000世帯)を調査している「二人以上世帯調査」があります。調査方法は、金融資産の状況、借入金の状況、家計のバランス・生活設計等、日常の資金決済手段などについて、合計30以上の質問に答えてもらうかたちで実施しています。

2019年の金融資産の保有状況(二人以上世帯調査)は、平均値が1,139万円(前年1,174万円)、中央値(=金額の少ない、または多い順に並べてちょうど真ん中の人の値)が419万円(前年500万円)と、前年に比べて少し減っています。そして、金融資産(預貯金、保険、有価証券、その他金融商品)をまったく保有していない世帯は、2.5%(前年1.6%)でした。

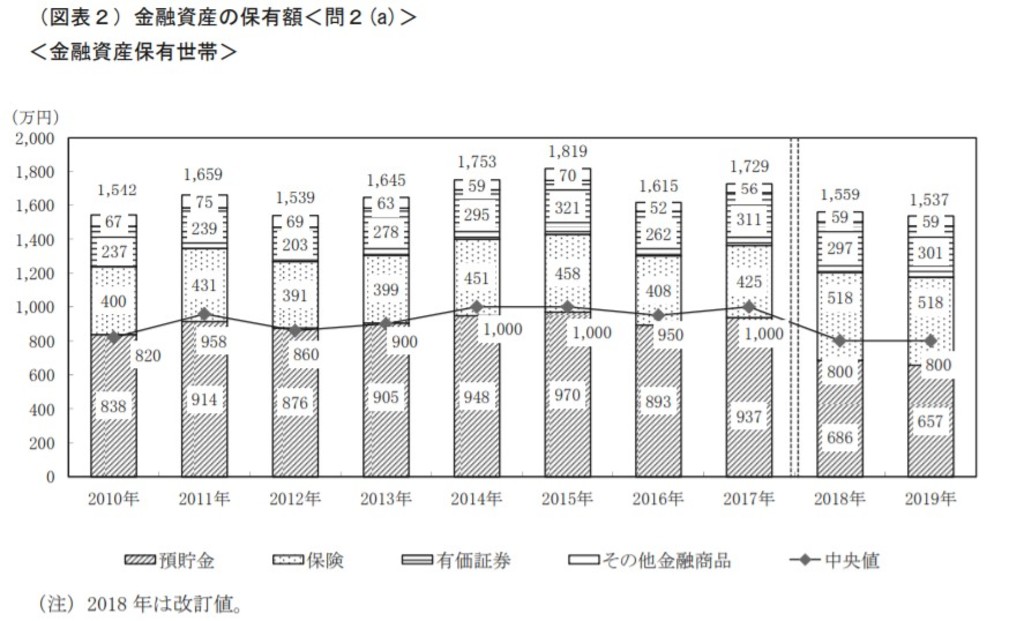

さらに、金融資産を保有している世帯だけで見たものが以下の図ですが、平均値は1,537万円(前年1,559万円)、中央値は800万円(前年800万円)。金融資産をまったく保有していない世帯を除いて計算していますので、金額が上がるのは当然でしょうが、中央値でも800万円くらいは保有していることがわかります。

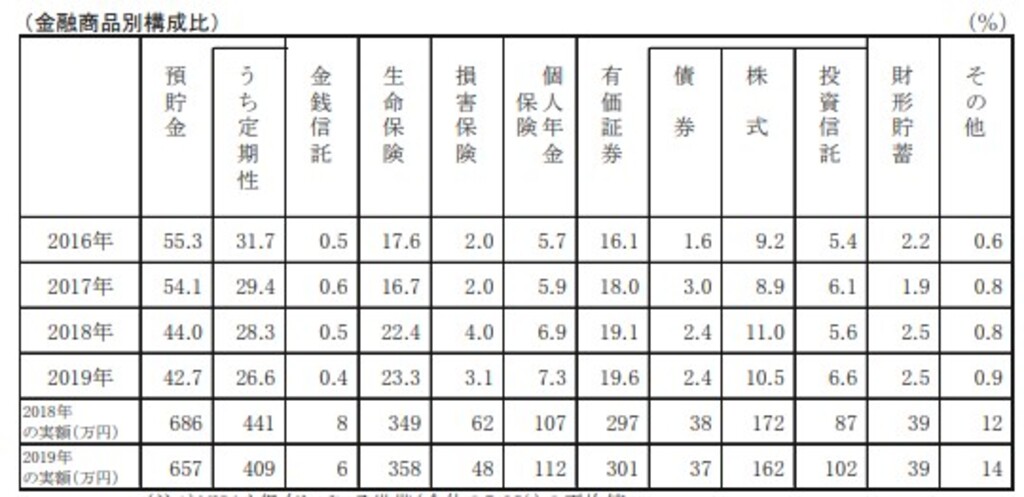

そして、金融商品別の割合と金額を見たものが以下の図です。

個人的に気になってしまうのは、「保険」の割合(33.7%)の高さです。合計金額で見ると平均値518万円です。この金額は、生命保険や損害保険(ともに掛け捨てタイプや年金型商品を除く)と個人年金保険について、これまで払い込んだ掛け金の合計金額が計上されています。

そもそも掛け金の合計金額を保険の資産評価額としてよいのでしょうか。回答者全員が保険会社に問い合わせるのは大変だとは思いますが、きちんと評価するのであれば、解約返戻金額で評価すべきでしょう。

さらに、それ以上に気になってしまうのが、保険を貯蓄代わりとして利用している人が依然として多いかもしれないことです。保険では貯蓄にならないというわけではありませんが、保険商品というのは、支払った保険料のすべてが運用に回されるわけではなく、保障(補償)を買う費用や保険運営にかかる事務コストなどの保険関係費用が差し引かれますので、シンプルな商品性の金融商品(債券、株式、投資信託など)よりも、貯蓄や運用を行う金融商品としては優位性が劣ってしまう可能性が高いのです。

それを理解した上で、保障(補償)の必要性を重視して保険を利用しているのであれば問題ないのですが、よくわからずに勧められるがまま利用している人がいるなら、もったいないと感じてしまいます。貯蓄目的、運用目的なのであれば、もっとコスト負担の軽い金融商品がたくさんあるので、それらを利用する方向で見直しする判断もありだと思います。

まとめ

なお、調査結果の概要には載っていないものですが、金融資産をまったく保有していない世帯でも、預貯金残高が平均463万円(前年481万円)もあると回答してます。これはなぜかというと、「金融資産」の定義が、「運用の為、または将来に備えて蓄えている部分」となっているので、預貯金はあるけど運用のためでもなければ将来に備えてでもないと判断している回答者が若干なりともいると思われるためです。平均して500万円近くも預貯金があるなら、多少なりとも運用したほうがいいと思うのは、私がFPだからなのかもしれませんが、この点も「もったいない」と思えてしまいます。

無料シミュレーション

この記事が気に入ったらシェア