厚生労働省の「平成29年簡易生命表」によると、男性の平均寿命は81.09歳、女性は87.26歳。世界的に見ても長寿大国です。親にはいつまでも元気でいて欲しいと思う反面、老後資金に不安を覚えてしまう側面も。増え続ける社会保険料や医療費、そして住居費の不安もあるでしょう。そんな悩みを解決する「リバースモーゲージ」とは? その仕組みやメリット・デメリットをご紹介します。

リバースモーゲージとは? どんな仕組みなの?

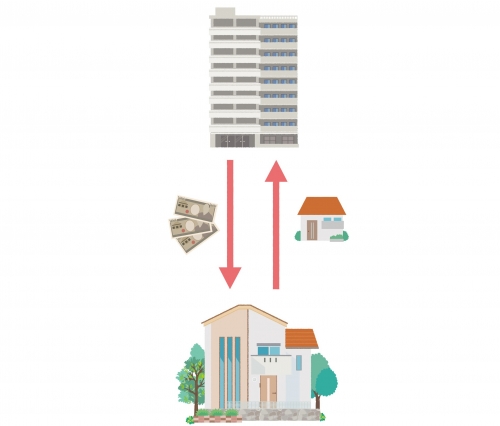

「リバースモーゲージ」とは、自己名義の家に住み続けながら、自宅を担保にして融資を受けることができる仕組みです。住み慣れたマイホームでの暮らしを継続しながら、年金収入だけでは足りない生活資金を得ることができる他「自宅を建て替えたい」「リフォームしたい」「高齢者施設への入居金を捻出したい」「住宅ローンを完済したい」といった用途にも利用できます。融資期間は終身とする金融機関が多く、契約者死亡時の一括清算が基本で、担保にした自宅を売却して返済するケースが一般的です(契約者の生存中に契約が終了となるケースもあります)。

リタイア後の高齢者は、収入面と年齢からローンを組むことが難しく、資金不足に陥れば子どもを頼ったり、生活保護を受けたりするしかありません。リバースモーゲージは、そうした悩みを解決する一手として、老後資金に悩む高齢者やそのご家族から注目を集めています。

リバースモーゲージは、親の老後資金を親が工面できる手段!

総務省が発表した「2017年家計調査報告」によると、夫 65 歳以上、妻 60 歳以上の高齢夫婦無職世帯の支出は平均26万3,717円なのに対し、実収入は20万9,198円。毎月5万4,519円の不足分が生じています。また、内閣府が2010年度に発表した「高齢者の現状及び今後の動向分析についての調査報告書(P45)」によると、別居している親に仕送りをしている人の仕送り額は、毎月平均6万4,000円程度とのこと。不足分を子どもの収入で補っている家庭もありそうです。

しかし、自分たちの生活費や子どもの教育費、住宅ローンの支払いに加え、親にも仕送りをすることになれば、金銭的な負担は少なくありません。何とかやりくりをして仕送りを続けた結果「自分たちの老後資金が貯まっていない」という事態を避けるために、できれば親の老後資金は、親の資産で賄って欲しいところではないでしょうか?

リバースモーゲージのメリットとデメリットは?

リバースモーゲージは画期的な制度ですが、良い面もあればマイナス面もあります。主なメリット・デメリットは以下の通りです。

リバースモーゲージのメリット

リバースモーゲージのメリットとしてまず挙げられるのが、自宅を売却せずに老後資金を得られること。自宅を担保とすることで老後資金を借り入れることができ、ゆとりある生活を実現できます。

返済は、契約者がなくなった時、もしくは契約終了時に一括して返済する仕組み。金融機関によりますが、一般的には契約者の生存中、返済期限を気にすることなく利用できます。毎月の返済はわずかな利息のみです。

また、仕事をリタイアし、年金収入で生活する高齢者は通常、融資を受けるのが難しく、年齢の上限も設けているケースが一般的です。リバースモーゲージは自宅の土地や建物の不動産価値をもとに融資する仕組みのため、年齢制限はありません。(ただし、高齢者を対象としているため、申し込み時の年齢の下限は設けられているケースが一般的です)

リバースモーゲージのデメリット

リバースモーゲージのデメリットは、持ち家があれば誰でも無条件で使える訳ではないということ。自宅の評価額をベースに融資を受ける仕組みのため、自宅の資産価値が見込めなければ融資対象外となる可能性があります。一般的に、首都圏の戸建ては築年数が経過していても土地の価値が評価されやすく、リバースモーゲージの利用条件に合致しやすいでしょう。一方、マンションは比較的新しく資産価値が見込める場合を除き、対象外としている金融機関が少なくありません。

リバースモーゲージを利用できても、景気の変動などにより担保物件の価格(資産価値)が下落するリスクも考えなければなりません。また、融資を受ける以上、金利の支払いが生じますが、もし金利が大幅に上昇すれば、借入残高が想定よりも増えてしまうリスクもあります。契約内容によっては、寿命を全うする前に融資極度額まで資金を使い切ってしまう、いわゆる「担保割れ」となり、自宅を売却して一括返済をしなければならない事態もあり得るため、注意が必要です。

リバースモーゲージの利用に向いているのはどんな人?

親の老後資金として、リバースモーゲージを利用するべきか否か、悩んでいる人もいるでしょう。判断材料のひとつとして、「自宅を相続したいのかどうか」が大きなポイントとなります。リバースモーゲージの性質上、担保とする自宅は失う可能性が高いため、「自宅を受け継ぎたい」場合は不向きです。一方、相続する側が「既にマイホームを購入し、自宅に移り住む予定はない」「暮らしたいエリアがあるので、自宅を相続しても利用する予定はない」と考えているのであれば、リバースモーゲージは有益です。

まとめ

リバースモーゲージを利用すれば、本来は自宅を売却しなければ得ることができなかったお金を生前に、自宅に住んだまま利用することができます。金融機関にもよりますが、基本的に使い道は自由。老後資金を得て、思い描いたセカンドライフを送ることができるでしょう。ただし、融資を受けることができる金額は上限(融資極度額)がありますし、担保価格や金利の変動リスクもゼロではありません。金融機関各社の条件も比較し、後悔のない選択をすることが大切です。

親の老後を考えることは、自分たちの将来を考えることでもあります。この機会に、親の老後資金や住まいについて、ご家族で話し合ってみてはいかがでしょうか。

(最終更新日:2020.09.29)

無料シミュレーション

この記事が気に入ったらシェア