2019年10月1日から、消費税率が8%から10%に引き上げとなり、軽減税率制度の導入も始まりました。酒類や外食サービスを除く飲食料品と、定期購読契約が締結された週2回以上発行される新聞は引き続き、8%の課税となりますが、商品の内容やシチュエーションごとに異なる税率に戸惑っている人が多いのではないでしょうか。ここでは、8%と10%の見極めが難しい商品をピックアップしてご紹介します。

「飲食料品」にはどこまでが含まれるの?

ところで、軽減税率の対象であるか判断するために鍵となる「飲食料品」とは、何を指すのでしょうか。国税庁によると、人の飲用、または食用とされる「米穀や野菜、果実などの農産物、食肉や生乳、食用鳥卵などの畜産物、魚類や貝類、海藻類などの水産物」「めん類・パン類、菓子類、調味料、飲料等、その他製造又は加工された食品」「添加物(食品衛生法に規定するもの)」「一体資産のうち、一定の要件を満たすもの」を指し、医薬品、医薬部外品、再生医療等製品、酒税法に規定する酒類を除くとしています。 人の飲用・食用が対象となるため、家畜の飼料やペットフードは軽減税率の対象となりません。果物の苗や種なども「食品」には含まれず対象外となりますが、かぼちゃの種など食べる用途で販売されている場合は「食品」とみなし、8%の税率が適用されます。

ミネラルウォーターと水道水の税率は?

ミネラルウォーターと水道水、どちらも同じ飲み水のように感じますが、実は税率が異なります。基本的な考えとして、「飲食料品」は軽減税率が適用されるため、8%が課税されます。ミネラルウォーターは軽減税率の対象となり、消費税8%で購入できますが、水道水は飲用や料理に使用する他、洗濯や入浴、トイレなどの用途で使われることが多いことから、10%の課税対象と判断されます。

ちなみに、ウォーターサーバーを設置している家庭も多いと思いますが、水に対しては軽減税率が適用されるものの、ウォーターサーバーのレンタル代は対象とならず、10%が課税されます。また、配送料がかかる場合、水の料金に配送料を含む場合は8%が課税されますが、水と別途で配送料が発生する場合は10%で計算します。

ビールとノンアルビールの税率は?

飲料は軽減税率が適用されますが、酒税法に規定する酒類は除外されます。酒類の定義は、酒税法第2条で「アルコール分1度以上の飲料とすることができるもの」と定義されています。ビールや発泡酒は10%の消費税がかかりますが、ノンアルコールビールは清涼飲料水の分類で、8%の課税です。

同様の考えで、みりんを購入する場合、アルコールを含む本みりんは酒類に分類されるため10%を課税される一方、みりん風調味料は酒類として扱われないため、軽減税率が適用されて8%となります。また、甘酒はノンアルコールの場合は8%、アルコール分を含む場合は10%の課税となります。

ケータリング・出前などの食事にかかる税率は?

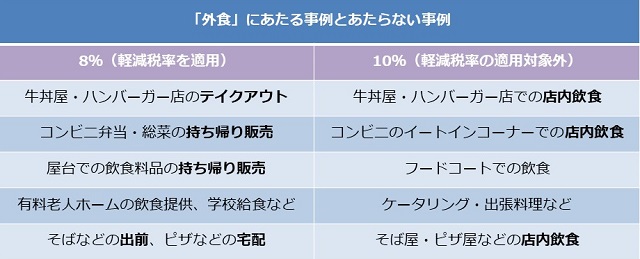

軽減税率制度は飲食料品に適用されるものの「外食」は対象外となります。「外食」であるかどうかの判断基準は、「取引の場所」と「取引の態様(サービスの提供と言えるか)」の2点がポイントとなります。具体的には、テーブルや椅子などの飲食時に必要な設備のある場所で飲食を提供する場合や、ケータリングや出張料理のような「顧客が指定した場所で行う」「加熱、調理や給仕などをともなう飲食料品の提供」は10%の税率を適用します。ただし、有料老人ホームで提供する食事など一定の生活を営む施設で提供する食事や学校給食なども、8%の軽減税率を適用。病院で出される入院食は、そもそも非課税です。

一方で、そばの出前やピザの宅配など、商品を運ぶだけでサービスを提供しない場合は軽減税率が適用される対象となり、8%が課税されます。

おもちゃ付きのお菓子にかかる税率は?

小さなお子様がいる家庭では、おまけ付きのお菓子を買う機会が多いのではないでしょうか。お菓子など食料品は軽減税率が適用されて8%、おもちゃは10%の課税が基本ですが、これらを組み合わせた商品の税率は、どのように判断をすれば良いのか、判断が難しいところです。

国税庁によると、菓子と玩具で構成される、いわゆる「食玩」は「一体資産」の扱いとなり、「税抜き価格が1万円以下であること」「価格のうち食品の割合が3分の2以上であること」を満たせば軽減税率が適用されます。つまり、おまけのおもちゃやカードなどが価格の3分の1を超えなければ8%で購入できます。

ちなみに、ハンバーガーチェーンで見かけるおもちゃがもらえるセットメニューに関しては本来、食料品を8%、おもちゃを10%の税率で計算しますが、「おもちゃの対価が発生しない」つまり無料の場合、おもちゃは課税対象となりません。おまけ付きのペットボトル飲料も同様に、セットで8%が課税されます。

食品の容器や包装材料などにかかる消費税は何%?

飲食料品を購入する際、容器に入っていたり、梱包されていたり、飲食のために必要やお手拭きや割り箸、スプーン・フォークなどがついていることも多いでしょう。この場合、飲食料品以外の部分にかかる税率は何%になるのでしょうか。

基本的には、飲食料品を販売するために必要な容器や、飲食に必要な使い捨てのカトラリーなどがセットになっていても、無料サービスであれば税率は8%が適用されます。しかし、有料のラッピングサービスや紙袋などがある場合、包装の費用は10%となります。また、豪華なお重に入ったおせち料理や、陶器に盛り付けられた弁当、耐熱容器に入れて焼き上げたお菓子など、食べた後も再利用できるような容器に入っている場合は前述の「一体資産」の扱いとなります。容器代がかかっている場合は、10%の課税を覚悟した方が良いかもしれません。

栄養ドリンクや健康食品は、医薬品であるかどうかで税率が決まる

医薬品は、消費税の軽減税率の対象には含まれていないため、10%が課税されます。しかし、中には、税率の判断が難しい商品もあるため注意が必要です。例えば栄養ドリンクは、医薬品や医薬部外品に該当していれば10%の税率ですが、該当しない場合は軽減税率が適用され、税率は8%です。

また、サプリメントや健康食品などを日常的に摂取していて「これは飲食料品に含まれるの?」と悩んでいる人もいるのではないでしょうか。国税庁によると、サプリメントや健康食品は医薬品に該当しないため、「食品」に該当し、軽減税率の適用対象となります。似たようなものにビタミン剤がありますが、こちらは医薬品もしくは医薬部外品に該当するため、軽減税率は適用されず、10%が課税されます。

新聞と書籍・雑誌で税率が違う!

軽減税率の対象品目には「週2回以上発行される新聞(定期購読契約に基づくもの)」とあります。国税庁によると、定期購読される新聞は今まで通り消費税8%が適用され、全国紙はもちろん、地方紙やスポーツ新聞、業界紙なども全て対象となります。ただし、週1回以下の発行となる新聞は対象外です。また、駅の売店やコンビニでの購入や電子版の場合も、軽減税率は適用されません。

これにともない、各新聞社では、軽減税率制度の対象外となる1部売りや電子版の価格を改定。全ての価格を据え置きとする新聞社がある一方で、朝刊の一部売り税込み価格を10円値上げする新聞社や、電子版の価格を税抜き表示とする新聞社も出てきています。

また、書籍や雑誌は全て、軽減税率が適用されず、10%の課税となります。

まとめ

日本では初めて導入された、軽減税率制度。「制度が複雑でよく分からない」と嘆く前に、制度の特徴を理解することが大切です。自分が普段購入している商品の消費税は何%なのか、購入するシチュエーションによって税率が変わるのか事前に知っておけば、賢く買い物をすることができるのではないでしょうか。

無料シミュレーション

この記事が気に入ったらシェア