平成30年度の税制改正によって、令和2年分給与等から所得税を計算する際の控除額が変わります。給与所得控除は一律10万円引き下げられますが、基礎控除は現在の一律38万円から合計所得金額に応じた控除額に改正されます。

自分にとって今回の改正は損なのか得なのか、そもそもの所得税を計算するときの控除って何? という基本から知っておきましょう。

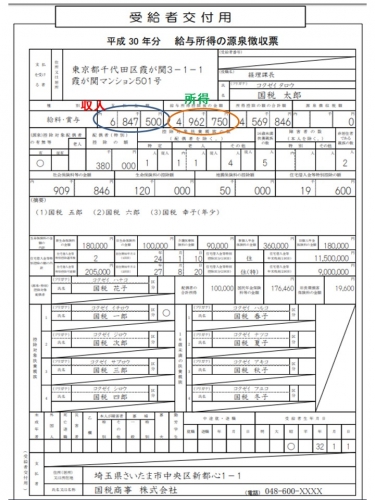

そもそも「収入」と「所得」の違いとは?

会社員の「収入」とは、その年の1月1日から12月31日までの額面の年収のことを指し、「所得」とは会社員の経費である「給与所得控除」を差し引いたのちの金額を指します。

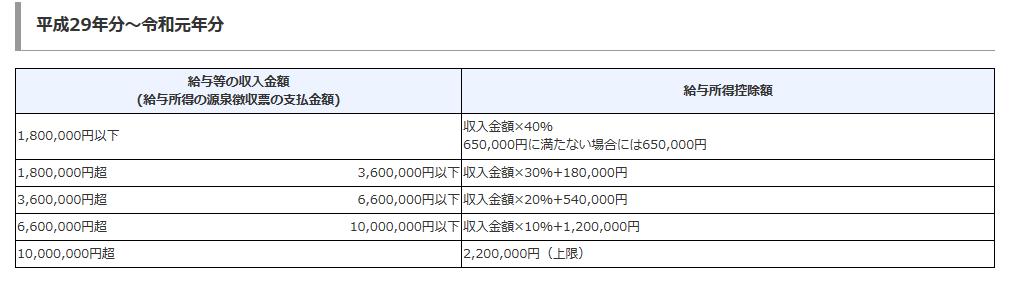

源泉徴収票の一番左上の支払金額が「収入」で、その右欄の給与所得控除後の金額が「所得」となります。給与所得控除は収入によって差し引ける額が計算式で決まっています。

たとえば国税庁のタックスアンサーに載っている表から、年収600万円の人は600万円×20%+54万円で174万円を経費として差し引くことができるので、所得は426万円となります。収入が多くなればその分差し引ける金額も大きくなりますが、年収1,000万円を超えると給与所得控除は220万円が上限となり、年収2,000万円の人でも220万円までしか控除を受けることができません。

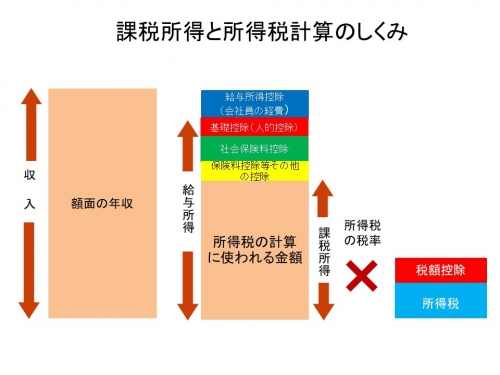

所得税を計算するときには、給与所得控除後の金額から、どなたでも無条件に差し引いてもらうことができる基礎控除や、配偶者や親族を扶養していると受けられる扶養控除など人的控除、健康保険料や厚生年金保険料などの社会保険料控除、一定要件を満たす生命保険や損害保険に加入しているときに受けられる保険料控除などを差し引いた後の金額(課税所得)に税率を掛けて所得税を計算します。そのため控除額(差し引ける金額)が大きいほど、税金を減らす効果があります。

令和2年所得控除の改正点

令和2年から改正になるのはまず、給与所得控除の引き下げと一定の所得の人までの基礎控除の引き上げです。

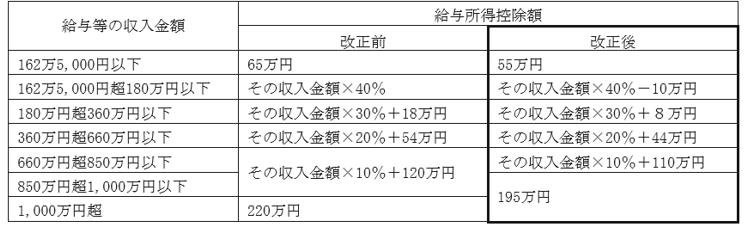

1.給与所得控除:一律10万円引き下げられ、年収850万円超は195万円で頭打ち

現在は収入が1,000万円を超えると給与所得控除は220万円で頭打ちとなりますが、改正後は年収850万円以下の人は一律10万円給与所得控除が引き下げられ、850万円を超えると195万円で頭打ちとなります。そのため、年収850万円超の人は改正後控除額が減ります。

たとえば年収900万円の人は、改正前の給与所得控除額は210万円でしたが改正後は195万円で控除額が15万円減ります。年収1,000万円の人は220万円から195万となり、年収1,000万円超の改正後の控除額は一律25万円減額となります。

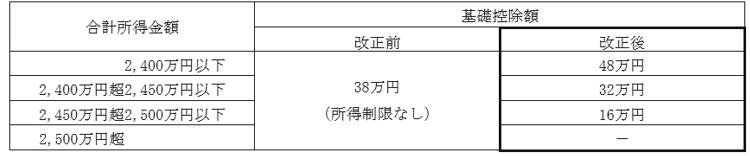

2.基礎控除:所得に応じて0から48万円に

給与所得控除は減額されますが、基礎控除は一定所得までは増額となります。現在は年収にかかわらず基礎控除は38万円ですが、改正後は年収に応じて0~48万円となります。合計所得金額2,400万円(年収2,595万円)以下の人は48万円の基礎控除が受けられますので、ほとんどの会社員は基礎控除が10万円増えることになります。

年収850万円以下の人は増減なし

年収850万円以下の会社員の場合、給与所得控除は10万円減りますが、基礎控除は10万円増えますので差し引きゼロで減税にも増税にもなりません。

しかし、年収850万円超の会社員は、給与所得控除195万円が上限となってしまうため、給与所得控除は10万円以上減りますが、基礎控除は10万円までしか増えません。結果として控除額は減り、増税となります。

たとえば年収1,000万円の場合、令和元年までは給与所得控除220万円+基礎控除38万円で合計258万円の控除が受けられましたが、令和2年からは195万円+48万円で243万円の控除となり、課税所得が15万円増えます。その人の所得税率が20%、住民税率が10%だった場合、合計で4.5万円の増税となります。

所得金額調整控除の創設

年収850万円超でも、23歳未満の子どもや特別障害者を扶養している場合は、1,000万円を上限として850万円を超えた給与収入の10%を控除できます。

たとえば年収900万円なら、(900万円-850万円)×10%で5万円、年収1,000万円なら同じく15万円の控除がプラスされます。控除額15万円に対する所得税と住民税が減額されると、所得税20%、住民税10%の人であれば4.5万円の減税となります。年収が850万円超1,000万円以下の人で23歳未満の子どもや特別障害者を扶養している人は所得控除が減った分を調整金で控除できるため税金の増減はゼロとなります。

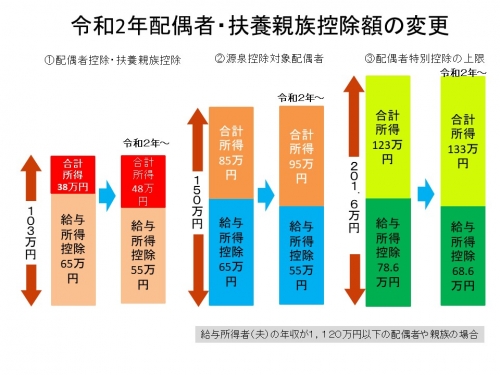

配偶者や親族の扶養控除も変更

給与所得控除の変更に伴い令和2年以降、扶養配偶者や扶養親族の控除額も変更されます。主な改正点は以下の5つです。

1.同一生計配偶者および扶養親族の合計所得要件が現在の38万円以下から48万円以下に引き上げ

2.源泉控除対象配偶者の合計所得金額の要件を現在の85万円から95万円に引き上げ

3.配偶者特別控除の対象となる配偶者の合計所得要件が38万円超123万円以下から48万円超133万円以下に引き上げ

4.勤労学生の合計所得要件を現在の65万円以下から75万円以下に引き上げ

5.自営業者の必要経費の最低保証額が65万円から55万円に引き下げ

給与所得控除が10万円引き下げられた分、合計所得の要件が10万円増えたため差し引きはゼロで、特に減税にも増税にもなりません。ただし、自営業者については青色申告者が差し引ける最低保証の必要経費が65万円から55万円になるため、控除額が10万円減り、実質増税となります。しかし、e-Taxでの申告または電子帳簿保存を行えば現状でも65万円の控除を受けられるため、増税にも減税にもなりません。

まとめ

令和2年からの所得税控除改正のポイントは、年収850万円以下の人は増税にも減税にもならず、年収850万円超の人は給与所得控除が195万円で頭打ちとなるため、実質増税になることです。ただし23歳未満の子どもや特別障害者を扶養していると、控除額が調整されて850万円超1,000万円以下の人は増税になりません。

令和2年の改正は、平成30年の配偶者控除、配偶者特別控除の改正に続き、諸外国と比べて控除額が多いとされる給与所得控除を、所得が高い世帯から順次減額し、見直しを進めていくための措置です。

今後も働き方改革の一環として、所得控除のために収入を制限することがないような方向に税制がさらに進んでいく可能性もあります。令和2年の税制改正を機に、人生100年時代を見据えた働き方を考えてみてはいかがでしょう。

参考サイト:国税庁 源泉所得税改正のあらまし(令和元年5月)

(最終更新日:2020.07.28)

無料シミュレーション

この記事が気に入ったらシェア