公的年金は原則65歳から支給開始ですが、請求すれば60歳からもらうことができ、請求しなければ70歳まで受け取りを引き延ばすことができます。繰上げ・繰下げでもらえなくなる年金をより具体的な例で掘り下げて考えてみました。年金の繰上げ受給後に障害状態になったら障害年金は受け取れるのか、年金を繰下げ中に死亡してしまったら、本来もらえるはずだった年金はもらえるのか。元気なときには思いつかない繰上げ繰下げのリスクについて解説します。

繰上げ受給で受け取れなくなる年金

本来国民年金や厚生年金は65歳から受け取りを開始しますが、60歳から64歳までの間に受け取りを開始することを繰上げ受給といい、1ヶ月早く受け取るごとに0.5%年金額が減ります。そのため60歳から受け取ると本来の受給額の70%に減額された年金額を一生涯受け取ることになります。一生に受け取る年金の総額は76歳8ヶ月以上長生きすると、65歳から受け取るほうが多くなります。

年金の繰上げ受給や繰下げ受給は、安易に考えると損をすることもあるというお話は前回の「結局は損する!?年金の「繰上げ支給」と「繰下げ支給」にて、お伝えしました。

減額された年金額を一生受け取ることになるのが、繰上げ受給の第1の注意点ではありますが、ほかにも注意しておきたいことがあります。

たとえば、厚生年金の繰上げ受給をすると、老齢基礎年金も同時に繰上げ受給することになります。厚生年金だけ60歳からもらって、基礎年金は65歳から満額もらう、ということはできません。

そのためここからは老齢基礎年金を繰上げ受給すると受け取れなくなる年金について3つお伝えします。

1.障害年金

繰上げ請求後は障害年金を請求できなくなることです。障害年金は障害の原因となった病気の初診日から原則1年6ヶ月後に一定の障害状態であればもらえる年金です。しかし、糖尿病のように初診日が何年も前にあって1年6ヶ月後は病状が軽かったが、その後重症化して障害年金を請求する場合があります。これを事後重症といいますが、65歳になる前にすでに老齢基礎年金を繰上げ受給していると、事後重症などによる障害年金の請求はできなくなります。

2.寡婦年金

寡婦年金とは国民年金の保険料を10年以上収めた夫が亡くなった場合、10年以上婚姻期間がある妻が60歳から65歳になるまで夫が1号被保険者(自営業者等)だった期間の老齢基礎年金の4分の3を受け取れる年金です。妻が老齢基礎年金を65歳前に受け取っていると寡婦年金は受け取れません。

3.遺族厚生年金

65歳まで遺族厚生年金を併給できなくなります。たとえば繰上げ受給している間に夫が亡くなった場合、65歳までは減額された老齢基礎年金と遺族厚生年金のどちらか金額が多いほうを選択できます。しかし、遺族厚生年金を選んだ場合でも、65歳以降自分自身の老齢基礎年金と遺族厚生年金の両方を受け取れるようになったとき、繰上げで減額された額の老齢基礎年金を一生受け取ることになってしまいます。

年金を繰上げ受給しないと生活が立ちいかないのであれば仕方ありませんが、「いつ死ぬかわからないから年金を早くもらったほうが得」と安易に考えず、もらえなくなる年金についてもよく理解してから手続きを行いましょう。

繰下げで受け取れなくなる年金

繰下げ受給とは繰上げ受給とは逆に65歳以降に年金の受け取りを延ばすことです。1ヶ月繰り下げるごとに年金額は0.7%増え、70歳まで5年間延ばすと65歳からの受取額より42%年金額が増えます。81歳11ヶ月以上長生きすると65歳から受け取るより年金総額が多くなり、増えた年金額を一生涯受け取れます。人生100年時代には心強い制度です。

しかし、繰下げ期間中に受け取れなくなる年金もあります。せっかく長生きに備えて年金の繰下げをしていたのに、受け取れなく年金にはどんなケースがあるのでしょう。

1.繰下げ中年金を1度も受け取らずに死亡してしまった場合

65歳以降年金を受け取る前に本人が死亡してしまった場合、残された配偶者が繰下げしていた期間分、増額のない年金額を受け取ることができます。たとえば、65歳から毎年78万円の老齢基礎年金と120万円の老齢厚生年金を受け取れるはずだった夫が68歳で死亡した場合、3年分で594万円の年金を受け取ることができます。

本来であれば年金の受け取りを3年繰り下げると25.2%年金額が増えるので、基礎年金は毎年約98万円、厚生年金は約150万円となりますが、さかのぼって未支給の年金を受け取る場合、増額はされません。

2.繰り下げて1度でも年金を受け取ってしまった場合

繰下げ期間中1度も年金を受け取っていなければ、増額されなくても本来の年金分は配偶者が受け取れますが、繰下げ受給で増額された厚生年金を1度でも受け取ってしまうと、配偶者は繰下げ待機中の残りの年金を受け取ることができなくなってしまいます。たとえば先の例で3年間繰下げして年間248万円に増額された年金を1回分、約41万円だけ受け取って死亡した場合、配偶者はまだ受け取っていない2年10ヶ月分の年金は1円も受け取ることができません。本来744万円受け取れるはずだった年金が約41万円の受け取りで終了となってしまいます。

65歳より前に受け取りを開始する繰上げ受給は、厚生年金だけの繰上げはできませんでしたが、繰下げの場合は基礎年金と厚生年金のどちらか一方だけを選ぶことができます。厚生年金受給予定者は、万が一のことを考えて老齢基礎年金だけを繰下げ受給することなども検討してみましょう。

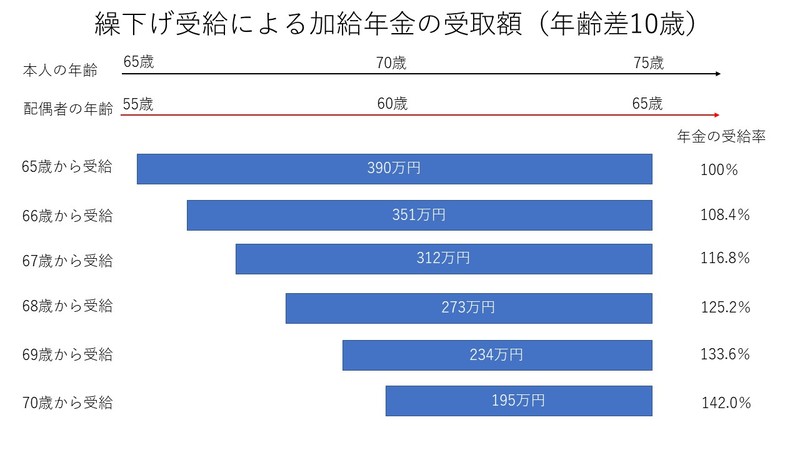

3.加給年金を受給できるとき

年金繰下げ受給にあたって、もう一つ注意しておきたいのが加給年金です。加給年金とは厚生年金に20年以上加入していた人が65歳になったときに、前年の収入が850万円未満の配偶者や高校を卒業するまでの年の子がいる場合に加算される年金です。配偶者は原則として65歳になるまで年間約39万円を受給できます。もし夫婦の年の差が10歳あれば、390万円の加給年金を受給できることになります。

加給年金は繰下げ受給しても増額されません。また、繰下げ待機期間中は受給することができません。そのため繰下げ受給によって本来の年金額は増えても、家族手当である加給年金の受給額は少なくなります。年齢差がない夫婦や、20年以上の厚生年金加入期間がない場合等は影響を受けませんが、大きな年の差があり、夫婦の一方だけが厚生年金に加入という場合などは、加給年金も考慮した繰下げ期間を考えておく必要がありそうです。

しかし、加給年金は減ったとしても繰下げにより終身で受け取れる本来の老齢基礎年金や厚生年金の額は増えます。たとえば老齢基礎年金78万円、老齢厚生年金120万円の合計198万円受給できる人が、1年受給年齢を繰り下げると、受給額は8.4%増え、約215万円となります。年間17万円増えた年金額が一生続くことになるメリットは長生きすればするほど大きくなります。

まとめ

年金の繰上げ受給や繰下げ受給については年金の受け取り時期による年金額だけに目が行きがちですが、障害や死亡など予期せぬ出来事が起こってしまったときには不利になることもあります。

もともと年金の制度は老後の生活を支える資金の柱ではありますが、それ以外にも障害年金や遺族年金など、万が一の時の生活を支える制度でもあります。繰上げ、繰下げを行うことでこうしたセーフティネットに影響を及ぼすこともあるということを踏まえた上で、ライフプランや長生きに備えた年金の受取り方を考えていかなくてはなりません。

豊かな老後に気をとられすぎず、豊かさと安心のバランスをとった年金の受け取り方を考えてみてはいかがでしょう。

(最終更新日:2019.10.08)

無料シミュレーション

この記事が気に入ったらシェア