台風のシーズンを迎えるにあたり、気になることのひとつが「家屋の被害」です。大きな被害をもたらす台風が毎年のように発生しており、事前対策の重要さがクローズアップされています。そこで、台風から家を守るために、前もって行うべきことをまとめました。

しかしながら、どんなに対策をしていても被害を100%防ぐことは困難。万が一被害を受けた際にも頼りになる、保険や補助制度についても説明いたします。

台風の雨風が家にもたらす影響とは

まずは、台風によって家が壊れる事例をひとつご紹介いたします。

屋根瓦が飛ぶ

屋根は日ごろから雨や風の影響を受けています。瓦そのものは耐久性が高いですが、瓦を固定する材料や金具の劣化が原因で、瓦が吹き飛んでしまうことがあります。平均風速20メートルを超えると家屋の屋根瓦が飛んだり、倒れた樹木によって屋根に被害を受けることが想定されます。(気象庁HPの風の強さと影響目安の資料参考)

また、瓦そのものはコケやカビが原因で劣化することもありますので、特に日が当たらない部分には注意する必要があります。

外壁が破損する

平均風速40メートルを超えた場合は外壁が破損したりする可能性が高く、家屋が倒壊することがあります。破損した外壁からの雨漏りは、建物の劣化の原因となる可能性が高いです。

家屋の一階部分などが浸水する

多くの場合、台風には大雨が伴います。大雨による冠水や河川の氾濫による浸水被害のほか、海に近いエリアでは満潮と台風に接近が重なることによる、高潮に伴って浸水する恐れもあります。

飛んできたものが建物にぶつかって破損する

台風時の強風によって飛ばされてきたものが、外壁や窓ガラスにぶつかって破損するというケースもあります。この破損した部分から雨漏りする恐れも。

普段からやっておくべき対策とは

そこで、台風から家を守るために日ごろからの対策が必要となります。台風による影響を受けやすい屋根や塀、壁などは定期的に点検しましょう。劣化が見られる場合は、補強しておくことが大切です。

おすすめは、窓に飛散防止フィルムを貼っておくこと。

台風によって家の窓ガラスが割れてしまうと、割れた窓ガラスが家の中に飛び散り、雨が吹き込んで床が水浸しになるなど、被害がより大きくなります。このとき、家の中にある電化製品も濡れてしまって使い物にならなくなるかもしれません。飛散防止フィルムは地震対策にもなるため、台風の直前に貼るのではなく、日ごろから貼っておくことをおすすめします。

そして、忘れてはならないのが「建物や家財の写真を撮る」こと。なぜ写真が必要となるのか、のちほど説明いたします。

台風被害を受けたときに使える保険

十分に備えていても、台風の被害を100%防げるとは限りません。そんなときに役立つのが「火災保険」です。

火災保険とは

“保険の対象”が火災などの損害を受けた場合に、保険金を受け取ることができるのが「火災保険」です。その名前から、火災の被害だけが対象のようなイメージがありますが、実は自然災害による被害も補償してくれる総合保険になります。

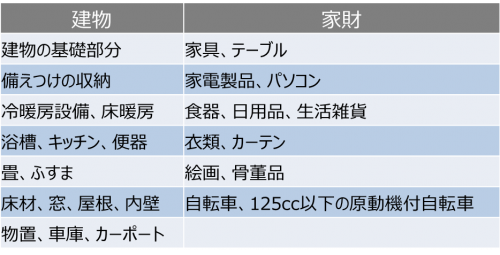

火災保険は、保険の対象が大きく「建物」「家財」の2種類に分かれます。「建物」だけ、「家財」だけ…といった形で保険をかけることもできますし、「建物」「家財」の両方にかけることもできます。

一般的に、持ち家の場合は「建物」「家財」の両方に保険をかけ、賃貸物件の場合は「家財」のみにかけます。自分がどちらに保険をかけているか分からない、という方は今すぐ保険証券を確認しましょう。確認することで、「建物」「家財」の両方に保険をかけていたつもりが、「建物」にしか保険が掛けられておらずに保険金がおりなかった、という事態を防げます。

「建物」と「家財」、それぞれの主な対象物は以下の通りです。

台風被害に適用される補償の種類

台風被害の際に適用される補償内容は、主に「風災」「水災」「落雷」の3つです。

「風災」とは、強風や突風・竜巻などによる被害のこと。台風以外では春一番や木枯らしが風災に含まれます。「水災」は、台風による豪雨が原因の、川の氾濫や道路の冠水といった被害のことを指します。また「落雷」による家屋の破損も、補償の対象となります。

台風に備えるためには、火災保険加入時に「風災」「水災」「落雷」の補償を全てつけておくと万全でしょう。

補償の具体例

風災補償

・強風による屋根やドア、窓ガラスの破損

・飛来物による家屋の破損

水災補償

・台風による豪雨が原因の床上浸水

・土砂災害により家が流される

落雷補償

・落雷による屋根や外壁、テレビアンテナの破損

※細かな補償内容については、ご契約の火災保険のパンフレットや保険会社へご確認ください。

火災保険を受け取るには

「建物や家財が被害にあう前後の写真」があれば、火災保険の申請をした際により適切な保険金額を補償してもらう可能性が高くなります。特に、家財の写真は定期的に撮影しておいたほうが良いでしょう。屋根や外壁などと違い、家財の破損は今回被害を受けたものなのか、それ以前に破損したものなのか、判断がつかない場合があるからです。

そんなときに被害を受ける前の写真があれば、被害を受けた時期の判断がつきやすくなります。

火災保険の補償が受けられない場合

火災保険は、どんな場合でも補償が受けられるわけではありません。

・経年劣化が原因の場合

建物の破損の原因が、台風ではなく建物や家財の経年劣化である場合には、補償を受けることができません。

経年劣化の状況によっては補償される場合もありますが、それは「破損の原因が今回の台風である」と証明できた場合のみ。この場合、被害を受ける前の写真があれば、補償を受けられるかもしれません。

・被害発生後3年以上経過している場合

保険法により、保険金の請求期限は損害発生後3年以内と定められています。3年以上経過した場合は補償が受けられませんのでご注意ください。

また、保険会社によっては、保険法とは別の請求期限を設けている場合がありますので、あらかじめ確認しておくことをおすすめします。

自治体によっては補助制度も

台風で被害を受けた人を対象とした補助制度もあります。自治体により対象や内容が異なりますので、お住まいの市町村にご確認ください。

なお、補助を受けるにあたり、申請期限があるものもありますので、注意が必要です。

補助制度の一例を挙げますと、平成30年の台風21号で家屋に著しい被害を受けた住民に対し、大阪府内の市町村が、被害の程度に応じて支援金を支給したという例がありました。

まとめ

台風に備えた準備は大きくふたつあります。ひとつは事前の対策。どれだけ対策しておくかで、受ける被害が大きく変わってきます。

もうひとつは保険や補助制度の把握。台風で被害を受けてしまったときの保険や補助制度を知っておけば、無駄な出費を抑えることができます。台風の対策としては、ともに非常に重要なので日ごろから心がけておきたいですね。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア