台風やゲリラ豪雨による洪水や、大地震による建築物の倒壊や土砂崩れなど、近年は自然災害による想像を超えた被害が相次いでいます。今回は人間の力ではどうにもならない自然の驚異に遭ってしまったあと、生活を再建するために必ず知っておきたい「公的支援制度」についてお伝えします。

最近の自然災害の状況

まずは最近顕著に増えている水害や地震の状況について見ておきましょう。

水害(風水害・土砂災害)

地球温暖化に伴い、日本の平均気温も100年あたり1.19度の割合で上昇しています。気温の上昇に伴い大雨や短時間の豪雨の回数も増えており、台風や豪雨による風水害、土砂災害のリスクが高まっています。

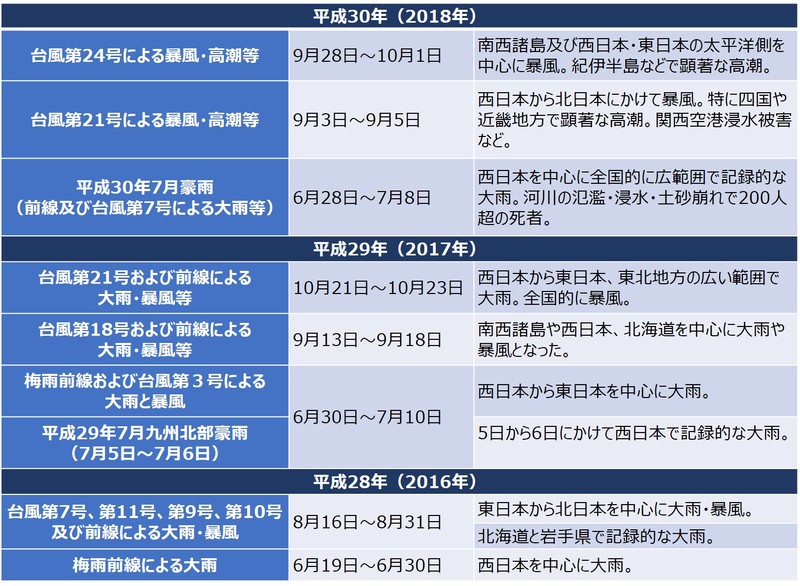

2016年以降の被害が大きかった水害を振り返ると、6月から7月にかけて梅雨前線の停滞による大雨や、9月から10月にかけて台風の時期に甚大な被害をもたらしていることがわかります。

2016年以降の大規模な水害

地震

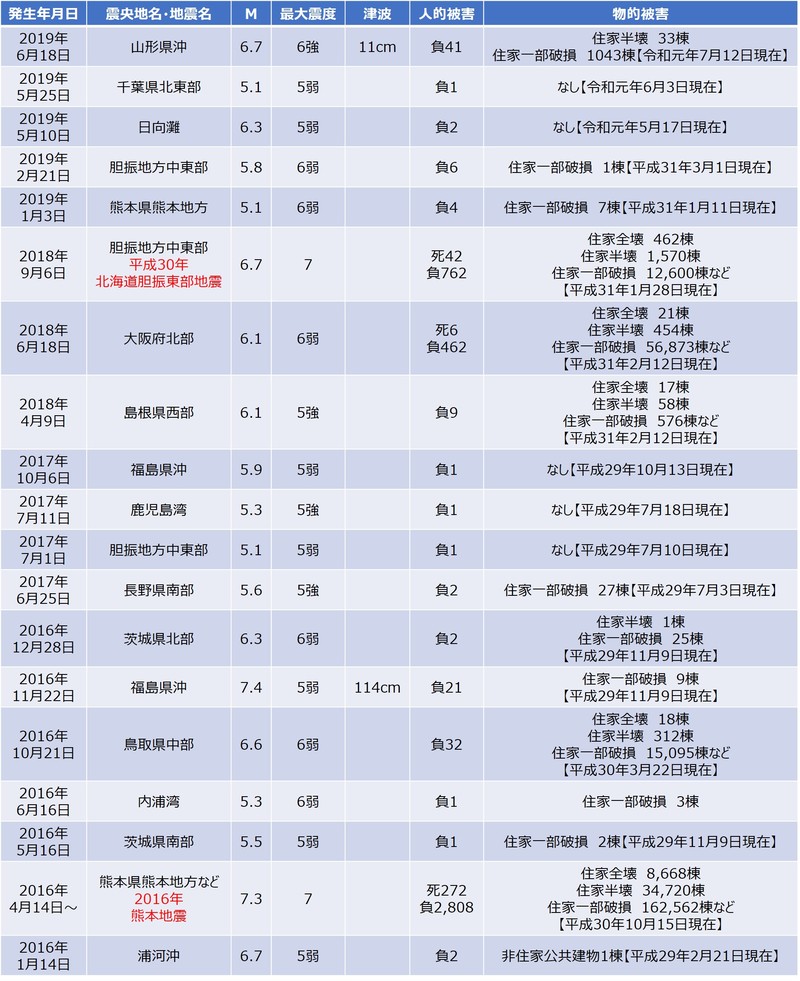

2011年3月11日に発生した東日本大震災は忘れることができませんが、その後も日本列島各地で大規模な地震が発生し、2016年以降だけでも震度7以上の地震が2回、震度6弱から6強の地震が7回起きています。地震が発生すると家屋の倒壊だけでなく、火災や土砂崩れ、津波など二次災害、三次災害も発生しています。

2016年以降の大地震

こうした災害で突然人命や家屋などの財産を失ってしまったとき、生活再建の一助となるのが公的支援制度です。災害に遭ったとき、どのような支援制度が受けられるのか、災害時の準備として知っておきましょう。

命の確保ができたら「罹災証明書」の手続きを

洪水や土砂災害、地震の被害で家屋が損害を受けたとき、まずやっておきたいのが「罹災証明書」の手続きです。保険金の請求や支援金や義援金の支給、固定資産税や国民健康保険料の減免、公的住宅や仮設住宅への入居の優先権など、様々なシーンで役に立ちます。

罹災証明書の証明事項は以下のとおりです。

- 【1】住宅の損害

全壊、大規模半壊、半壊、一部損壊、床上浸水、床下浸水

- 【2】住宅以外の損害

店舗浸水、事務所浸水、工場浸水、倉庫浸水

手続きは「罹災証明願」と被害の状況報告等を運転免許証等の本人確認書類を添えて市区町村の窓口に提出します。代理で申請する場合は本人の委任状が必要になります。また自治体によっては被害状況が確認できる写真や、すでに修繕が終わっている場合は、見積書や領収書等を提出する場合もあります。自治体により申請期間も決まっていますので、速やかに確認しておきましょう。申請後、市区町村が被害状況を審査し、家屋の被害状況を証明してくれます。

通帳や印鑑、キャッシュカードがなくなってしまったら

災害で通帳や印鑑、キャッシュカードなどを紛失した場合、本人を確認する書類があれば預金の払い戻しは可能です。運転免許証など顔写真入りの身分証明書があれば一番良いのですが、大規模な災害では本人確認書類さえもすべてなくなってしまうこともあるでしょう。

大規模な災害が発生すると日本銀行が金融機関に対して、被災者が当面の生活に困らないように、特別の措置をとるように要請します。たとえば、10万円以下など少額であれば通帳やキャッシュカードを紛失しても、住所氏名等が登録内容と一致すれば預金の引き出しに応じる、印鑑がなくても拇印で応じるなどの柔軟な対応をとることになっています。

生命保険や損害保険の保険金請求についても、証券や印鑑を紛失してしまっても、申し出の保険の内容が確認できれば可能な限り保険金を支払うことも要請されています。

緊急にお金が必要なときは証明する書類がないからとあきらめず、金融機関等の災害受付のコールセンター等に連絡を取り、現金の引き出しや保険金の支払い、貸し付けなどについて相談してみましょう。

災害が原因で家族が死亡した場合・ケガや病気をした場合

不幸にも災害でご家族が亡くなった場合、遺族に「災害弔慰金」が支給されます。金額は市区町村の条例で定められた額となりますが、家計を維持している人(生計維持者)が亡くなった場合は最高500万円、その他のご家族が亡くなった場合は最高250万円が遺族に支払われます。

また、災害により重度の障害を受けた場合、「災害障害見舞金」が支給されます。支給額は生計維持者が最高250万円、その他の家族が最高125万円です。

自宅が被害を受けたとき

一定の自然災害で自宅が損害を受けた時は「被災者生活再建支援制度」の対象となります。支援金は住宅の被害の程度に応じて支給される「基礎支援金」と住宅の再建方法に応じて支給される「加算支援金」の2種類です。

基礎支援金は大規模半壊で50万円、全壊、解体が必要な世帯、長期避難が必要な世帯は100万円です。加算支援金は新たに自宅を購入したり建設したりする場合は200万円、補修する場合は100万円、公営住宅以外の賃貸住宅に移る場合は50万円です。いったん賃貸住宅で暮らしたのちに住宅を建築、購入(補修)する場合は、合計で200万円(または100万円)の支給となります。いずれも実質的な損害額には程遠い金額ですが、生活再建の第一歩のための大切な資金となるでしょう。

住宅の被害程度に応じて支給する支援金(基礎支援金)

住宅再建方法に応じて支給する支援金(加算支援金)

また、住宅ローンが残っている自宅が損壊してしまったとき、家はなくなってもローンの返済はなくなりません。延滞が続けば個人信用情報照会に登録され、最終的には自己破産ということにもなりかねません。そのため「災害救助法」適用となる自然災害でローンの返済ができなくなった場合は、「自然災害による被災者の債務整理に関するガイドライン」に基づき、借入先の同意を得ることによって、住宅ローンなどの免除や減額を申し出ることができます。金融機関に申し出をすると、弁護士等専門家の手続き支援を無料で受けることができます。状況によっては財産を一部残すことができる場合もあり、個人信用情報照会への登録もされないため、債務整理後は再度借り入れをすることもできます。

延滞が続きそうなら、あきらめずに早い段階で金融機関に相談に行きましょう。

生活資金を借りたいとき

災害救助法が適用された自然災害でケガをしたり、家や家財の被害を受けた場合、最高で350万円まで災害援護資金の貸し付けを受けられます。貸付額はケガの重さや家屋の損傷の度合いから150万円、170万円、250万円、270万円、350万円と5段階になっています。ただし家族の人数により所得制限があり、4人家族なら所得が730万円以下が要件となります。利率は原則3%、償還期間も原則据え置き期間3年でその後10年間となっています。市区町村が相談、手続きの窓口となっています。

お金を借りたいときは、ほかにも積み立て型の損害保険や生命保険などの契約者貸し付けが利用できる場合もあります。加入している保険会社に確認しておきましょう。

また、市区町村や社会福祉協議会が窓口となる生活福祉資金貸付制度による貸し付けや、母子父子寡婦福祉資金貸付、金融機関で手続きできる年金や恩給を担保とする貸し付け等もあります。

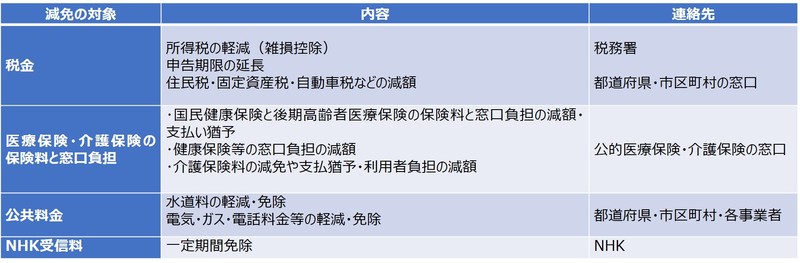

税金や社会保険料の減免

被災して税金や社会保険料の支払いが厳しくなったときは、税金の減額や猶予を受けられる場合があります。いざというときには市区町村や税務署等に相談し、手続きを行いましょう。

まとめ

ほかにも幼稚園から大学生までの子どもを持つ家庭の場合、教科書を無償で配布してもらえたり、授業料の減免や猶予、奨学金の緊急採用などの措置もあります。災害に遭ったからといって進学、通学をあきらめるのではなく、学校や市区町村の窓口に相談してみましょう。

予期せぬ災害で、それまでコツコツと築いてきた財産や、不幸にも人命が失われてしまうこともあります。災害は避けることはできませんが、被災後の支援策を知っておくことで、あわてずにスタートを切ることができるのではないでしょうか。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア