2019年10月、消費税率が10%に引き上げられます。マイホームの購入を考えるにあたって、消費増税の影響が気になる方も多いでしょう。消費税引き上げ後の住宅購入は、増税前よりも負担が大きくて損だと思いがちですが、本当にそうなのでしょうか? ファイナンシャルプランナーの佐藤香名さんに、消費増税に惑わされない、賢い住宅購入のワザをお聞きしました。

マイホーム購入予定者のための“手厚い”消費税増税対策が!

マイホームの消費税率は、工事が完了して家主に引き渡しをする時点の税率が適用されます。2019年4月以前に契約した場合には、引き渡しが今年10月以降になっても現在の8%が適用される経過措置がありますが、そうしたケースを除けば引き渡しが今年10月以降に行われると、すべて消費税率は10%になります。住宅購入にあたって消費税の課税対象となるのは、建物価格、仲介手数料、住宅ローン事務手数料、司法書士報酬などですが、これらすべての価格の消費税率が10%になるので、単純に計算すれば2019年10月以降の消費税の負担は確実に増えます。

一方で、消費税率の引き上げ後も住宅取得がしやすいように、様々な支援策があることはご存じでしょうか。上手に活用すれば、消費税率引き上げ前よりもお得になるケースもあります。今回打ち出されている支援策は「住宅ローン減税の拡充」「すまい給付金の拡充」「次世代住宅ポイント制度の創設」「贈与税の非課税枠の拡充」の4つです。以下、それぞれの内容を詳しく見ていきましょう。

住宅ローン減税の拡充

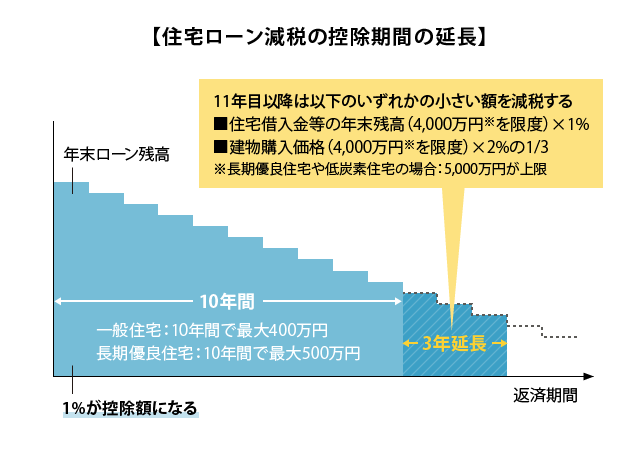

住宅ローンを組んで住宅を購入した場合、年末の住宅ローン残高の1%を所得税や住民税から控除する「住宅ローン減税」。現状では控除期間が10年に設定されていますが、今回の消費税率引き上げに伴い、控除期間が10年から13年となります。

従来、一般住宅なら年間の最大控除額は40万円で最大の総控除額は40万円×10年=400万円、長期優良住宅や低炭素住宅なら年間の最大控除額は50万円なので、最大の総控除額は50万円×10年=500万円でした。しかし消費税率引き上げ後は、当初の10年間は現行通りですが、11年目から13年目までの3年間は「建物購入価格の2%の3分の1」か「年末の住宅ローン残高の1%」のどちらかのうち、小さい額の方が控除対象となります(最大控除額400万円)。

すまい給付金の拡充

すまい給付金とは、住宅を取得する際の消費税率引き上げの影響を緩和するために設けられた、収入に応じて給付金が支払われる制度です。消費税8%時における最大給付基礎額は30万円ですが、消費税率が10%に引き上げられることに伴って、その対象者が広がり、最大給付基礎額も50万円となりました。

次世代住宅ポイント制度の創設

次世代住宅ポイント制度とは、「環境」「安全・安心」「健康長寿・高齢者対応」「子育て支援・働き方改革」に資する住宅の新築や改築にあたって、様々な商品と交換可能なポイントを付与する制度です。

たとえば新築住宅の場合、

・エコ住宅(断熱等級4または一次エネ等級4を満たす住宅)

・長持ち住宅(劣化対策等級3かつ維持管理対策等級2等を満たす住宅)

・耐震住宅(耐震等級2を満たす住宅または免震建築物)

・バリアフリー住宅(高齢者等配慮対策等級3を満たす住宅)

のいずれかに適合すると、1戸あたり30万ポイントが付与されます。さらに上記に加え、より高い性能を有する認定長期優良住宅やZEH等にはプラス5万ポイントが付与されるため、1戸あたり最大で35万ポイントの付与となります。

商品との交換可能な時期は、今年10月1日より来年6月30日までが予定されています。交換できる商品は、省エネ家電やインテリア家具や日用品、食品、スポーツ用品、福祉介護用品、防災・避難用品、ベビー用品などです。現金給付ではありませんが、生活に必要な物品の購入をポイントによって補うことが可能できます。

贈与税の非課税枠の拡充

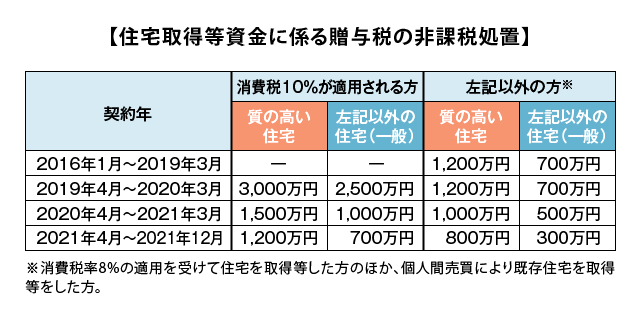

ローンを組んで住宅を購入する際、父母や祖父母等の直系尊属から住宅取得資金の贈与を受けると、贈与額に応じて贈与税が非課税になります。消費税8%時には非課税枠は最大で1,200万円でしたが、今回の消費税率10%への引き上げに伴い、一般住宅であれば最大2,500万円までが非課税になります。

また、

・省エネ住宅…断熱等性能等級4または一次エネルギー消費等級4以上

・耐久性の高い住宅…耐震等級(構造躯体の倒壊等防止)2以上または免震建築物

・バリアフリー性の高い住宅…高齢者等配慮対策等級3以上)

のいずれかの性能を満たす住宅であれば、最大3,000万円が非課税です。

なお、ここで気を付けてほしいのが、この非課税枠の拡充は「直系尊属からの住宅取得資金の贈与」に限られている点です。夫が妻の父母から住宅資金の贈与を受ける場合には「直系尊属からの住宅取得資金の贈与」にあたらないため、そのほかの条件が該当していたとしても、非課税枠扱いにはならないので注意しましょう。

まとめ

今回は、消費税率が10%に引き上げられるにあたって、マイホーム購入時に利用できる支援策を4つご紹介しました。住宅の引き渡し日によって、消費税率が変わるとなるとつい焦ってしまいがちですが、税率引き上げ後を対象とした住宅取得支援策を上手に利用すれば、増税後でもお得にマイホームを購入することは可能です。

消費税率の変化だけに気を取られてしまうのではなく、自分のライフデザインに合った購入計画を立てることを優先した上で、使える支援策はフルに活用して、より賢くお得にマイホームをゲットしてください。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア