2018年8月から所得が高い高齢者の介護保険利用料の自己負担額が3割となりました。高齢者の人口が増え続けるなかで、公的な医療保険や介護保険の制度を続けていくために、制度の中身はどう変わってきているのでしょう。知らなかったでは洒落にならない、高齢期の医療や介護のお金についてFPの有田美津子さんが解説します。

医療費の窓口負担は増えている

2014年より70歳から74歳の医療費の窓口負担は1割から2割負担となり、75歳以上が原則1割負担となっています。しかし、70歳以上で年収が約370万円を超えると現役世代と同じ3割負担となっています。

ただし、使った医療費が高額になった場合、青天井に医療費を払わなければならないわけではなく、公的医療保険適用の治療であれば、1ヶ月の自己負担額の上限は所得に応じて決まっています。これを高額療養費制度といいます。

下表のように2017年7月までは70歳以上であれば、所得が高い人でも1ヶ月あたりの医療費は、外来で4万4,000円、入院手術で約9万円が上限でした。しかし、2017年8月と2018年8月の2回の改正で、所得に応じて負担額が増え、現在は最も年収が高い世帯では外来・入院にかかわらず、1ヶ月の医療費の自己負担額は25万円を超えています。

介護保険利用料も負担増に

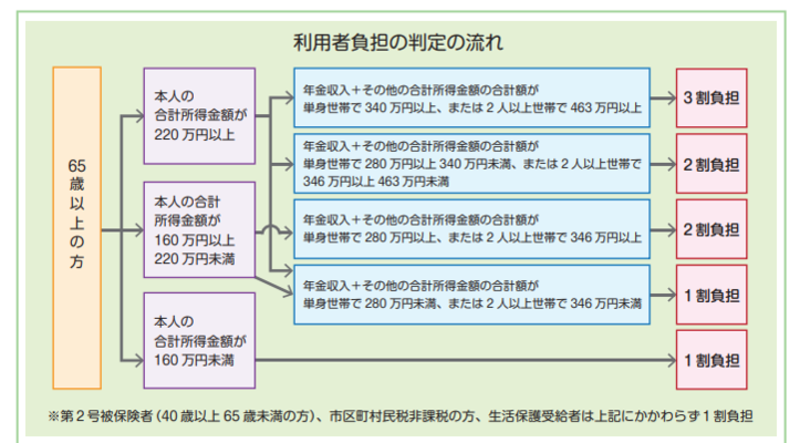

医療費だけでなく介護保険利用料も改正のたびに負担額が増えています。以前は所得にかかわらず1割負担だった介護保険利用料も、2015年の介護保険制度の改正時に、65歳以上で一定の所得以上の人は2割負担となり、2018年8月からは3割負担となる人もいて、高齢者とはいえ所得に応じた負担をしてもらう方向に変わってきています。

たとえば下表を見ていただくと、要介護2で在宅介護(居宅サービス)の場合、自治体により異なりますが、1ヶ月の介護保険利用料の上限は19万6,160円が目安となります。1割負担であれば1ヶ月の自己負担額は約1万9,600円ですが、3割負担では約5万8,800円にアップします。年金収入等の目安が280万円(夫婦であれば346万円)以上なら2割負担に、約340万円(夫婦であれば463万円)以上なら3割負担となります。年金収入が多い人や、夫婦ともに厚生年金に加入していた人などは注意が必要です。

介護保険利用料にも上限がある

介護保険利用料も「高額介護サービス費」という制度で、所得により1ヶ月あたりの利用料の上限が決まっています。所得が高い世帯でも月額4万4,400円が上限です。介護保険利用料が1割(年金収入等280万円未満)負担の世帯は、月額の上限は4万4,400円ですが、年間の上限額は44万6,400円です。所得が低い住民税が非課税の世帯は月額2万4,600円、年金収入等80万円以下の個人では月額1万5,000円が利用上限となっていて、2017年と2018年の負担割合の改正でも増額されませんでした。所得が低い人については負担を増やす方向にはなく、現状では所得の高い世帯に負担を増やしてもらおうという施策になっています。

さらに、医療と介護両方に高額な費用がかかった場合も、医療と介護保険利用料を合算した自己負担の上限が決まっています。「高額介護合算療養費」という制度です。2018年7月までは所得が高い人でも自己負担額の上限は年間で67万円でした。しかし、2018年8月からは年収約770万円以上の人は141万円、年収1,160万円以上の人は212万円と負担額が大きくなっています。

自分の医療費の負担額はどう確認する?

医療や介護保険の利用料は、前年の所得により翌年の8月から翌々年の7月までの負担割合が決まります。たとえば2018年1月から12月までの「所得」により2019年8月から2020年7月までの負担割合が決まります。

負担割合の確認は自治体によりますが、基準となる「所得」とは住民税の納税通知書の課税標準額です。自己負担額の割合がよくわからない場合は、市区町村の担当窓口に確認してみましょう。入院時など高額な医療がかかる場合は、事前に「負担限度額認定証」を申請することで、病院の窓口で医療費を立て替えることなく、高額療養費を差し引いた額だけを支払うことができます。また所得などの条件によっては「高齢受給者証」が「負担限度額認定証」の役割を果たす場合もありますので、市区町村の窓口に確認しておきましょう。

介護保険利用料の確認は?

介護保険の負担割合の基準となるのは合計所得金額です。合計所得金額とは収入から公的年金控除や給与所得控除、必要経費等を差し引いた金額です。合計所得金額が220万円以上の人は3割負担となりますが、世帯の年金収入と年金以外の所得の合計額が単身世帯で280万円、2人以上世帯で346万円未満なら1割負担となり、単身世帯で340万円、2人以上世帯で463万円未満なら2割負担となります。

基準となる収入や所得の基準が大変わかりにくいのですが、要支援・要介護認定を受けると市区町村から「負担割合証」が交付されます。その後、毎年6~7月ごろに送られてくる「負担割合証」の中に自分の「負担割合」が書いてありますので、必ず確認しておきましょう。

自宅を売却した時の医療費・介護保険利用料の注意点

医療保険や介護保険利用料は、前年の所得に応じて翌年の負担割合が決まります。そのため老人ホームなど高齢者施設に住み替えるために自宅を売却した場合などは、一時的に所得が多くなり、売却した翌年の医療費や介護費が高額になることがあります。

もし、40年前に2,000万円で購入した自宅を5,000万円で売却した場合、値上がり分の3,000万円が利益として所得に加算されると、1年間は高額所得者となり医療費が3割負担となったり、高額療養費の自己負担額の上限が上がってしまう問題がありました。

しかし、2018年8月から介護保険利用料も3割負担となり、高額介護合算療養費の制度も所得により負担額が増えることから、2018年8月より自宅を売却したときの介護保険利用料負担の要件が緩和されました。一定の要件を満たした自宅を売却した場合、3,000万円までの売却益については非課税となる「3,000万円控除」という特例があります。2018年7月までは3,000万円控除とは関係なく売却益を「所得」に加算しなくてはなりませんでした。しかし、2018年8月からは、3,000万円控除の分は「所得」から差し引くことができるようになりました。そのため、3,000万円控除を使ってもなお利益が出る場合は、その差額を「所得」に加算しますが、売却益が3,000万円以内であれば「所得」が増えることはなくなりました。

3,000万円控除が使えるのか、売却益がいくらになるのかは税理士に確認しておく必要がありますが、自宅を売却した資金で介護施設や高齢者施設に住み替える人にとっては、入居後の介護保険利用料が上がることなく、安心して介護を受けられるようになりました。自宅以外の不動産を売却した利益については特別な控除はないので、もし売却益が出れば原則「所得」に加えることになります。

不動産以外にも株式や投資信託を売却したり、終身保険などを解約して払込保険料より多くの返戻金があった、という場合は、「所得」が増えて負担割合が変わることもあります。まとまったお金が入る時には次の年の医療費や介護保険利用料の負担割合や、所得に応じて支払う社会保険料についての注意が必要です。

まとめ

団塊の世代が75歳を迎える2025年に向かって、医療費や介護保険利用料は急速に増加しています。そのため、制度改定のたびに高齢者であっても所得の割合に応じて負担をしてもらおうという方向に進んでいます。

2000年に始まった介護保険制度では介護報酬の改定を3年に1回行っています。医療保険制度は2年に1回診療報酬の改定を行っており、2018年は介護・医療制度の同時改定が行われました。将来にわたって制度を維持できるように、しばらくの間は改正のたびに負担が増えることはあっても減ることはないでしょう。今は1割負担だから、と安心せずに、医療や介護保険の制度の情報に耳を傾け、将来的に2割、3割負担になった場合の予算を考えておく必要があるかもしれません。

いずれにしても、医療や介護保険のお世話にならず、毎日を元気で楽しく暮らすことが経済的にも一番の効果があります。医療や介護の制度の情報に目を配るとともに、家族や地域の人たちとつながりながら楽しく健康に暮らしていきましょう。

参考サイト

H29老健局部局長会議資料

https://www.mhlw.go.jp/topics/2017/01/dl/tp0117-k01-05-02p.pdf

厚生労働省保険局:高額療養費制度を利用される皆さまへ

https://www.mhlw.go.jp/content/000333279.pdf

厚生労働省

https://www.mhlw.go.jp/content/000334525.pdf

介護保険法施行令等の一部を改正する政令の公布について

http://www.roken.or.jp/wp/wp-content/uploads/2018/03/vol.626.pdf

無料シミュレーション

この記事が気に入ったらシェア