今年6月に内閣府が発表した「令和元年版少子化社会対策白書」によると、2015年の国勢調査に基づく50歳時の未婚率は男性で23.4%、女性で14.1%。2040年にはそれぞれ29.5%、18.7%と推計されています。結婚せずにシングルで過ごす人が珍しくない昨今、“おひとり様”の老後が気になる人が増えています。年を取ったとき困ったことにならないよう、早いうちからシングルでも心配なく暮らせるライフプランをしっかり考えておきたいもの。今回は、今から始めておきたいおひとり様のライフデザインについて、ファイナンシャルプランナーの佐藤香名さんにお聞きしました。

賃貸はやっぱり不安。家を買うタイムリミットは?

まずローンを組んで家を買うなら、退職までに残された年数で完済が可能かどうかがひとつの目安になります。たとえば、退職までにあと20年となっていても、返済可能なプランが立てられるのなら、まだ家が買えるタイミングといえますが、購入額や頭金として用意できる額によっても数字は変わってくるので、まずは返済総額と返済年数から月々の返済額を逆算し、返済可能なのはいつまでなのか確認してみるといいでしょう。

なお、おひとり様の場合、万が一働けなくなった際にローン返済が免除される保障(就業不能保険など)を特約でつけておくことをお勧めしています。今は団体信用生命保険や民間保険にもこのタイプの保障が増えています。その分金利が上乗せになったりするため、各社比較検討する必要がありますが、この団体生命保険への加入年齢が通常50歳までになっているので、こうした観点から考えると、50歳が家を購入するひとつのタイムリミットともいえます。ただし、たとえば中古物件をキャッシュで購入するなど、ローンを組まないで家を購入する場合にはこの上限は当てはまらないかもしれません。自身の購入したい物件の価格、頭金、月々の返済可能額、定年までの年数によって購入のタイミングは変わりますので、自分の場合はどこが購入のタイミングになるのかを逆算してみてください。

どんな物件が理想的?

物件を買う時、まずその不動産に資産価値があるかどうかを考えることが欠かせません。というのも、一生そこに住み続けるつもりで購入したとしても、途中で事情が変わり、人に貸したくなったり、場合によっては売る可能性もあるからです。

たとえば、将来介護が必要になった場合、家を人に貸すことで収入を得て介護付き住宅に住む資金にあてようと考えるかもしれません。けれど、その物件に不動産価値がない場合、人に貸したり売ったりする選択ができなくなってしまう可能性があります。

もちろん住まいは、自分が一生涯住むつもりで購入するものですが、途中で価値観や状況が変われば、住み替えも起こり得ます。一度家を買ったら、そこに住み続けなければならないわけではなく、ライフプランに合わせて住み替えてもいいという前提で資産価値のある物件を探すといいでしょう。

そのためにも、購入する前に、自分が住む町の不動産事情を調べておきましょう。買った後の自分や周囲の状況の変化に対応できる住まいを購入することをおすすめします。

なお、まったく別のアプローチとして、住まいにあまりお金をかけたくないなら、中古マンションをキャッシュで手に入れてリノベーションして住むという方法もあります。絶対に新築でローンを組まなければならないということではないので、選択肢を広げて自分の価値観やライフスタイルに合った物件を選びましょう。

生活資金はどのくらい?

老後、どのくらいの生活資金が必要なのか、漠然とした不安を感じる人もいるでしょう。持ち家かどうか、都市部在住かそうでないかなど、ライフスタイルによって必要となる生活資金は変わります。このため必要な生活資金を算出するには、現在の出費をもとに、将来の生活スタイルを考えて必要な支出をシミュレーションしてみるといいでしょう。

ちなみに2018年度の総務省統計局の家計調査報告(家計収支編)によれば、35~59歳の単身女性の住居費を除いた生活費は平均でひと月17万6,427円で、60歳以上では15万2,387円という数字が出ています。

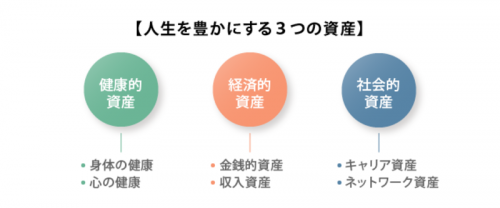

なお、老後の心配をする際、つい生活資金などの経済的資産にばかり目を奪われがちですが、健康的資産、社会的資産も合わせて保つことで初めて豊かな生活が送れることも覚えておきましょう。

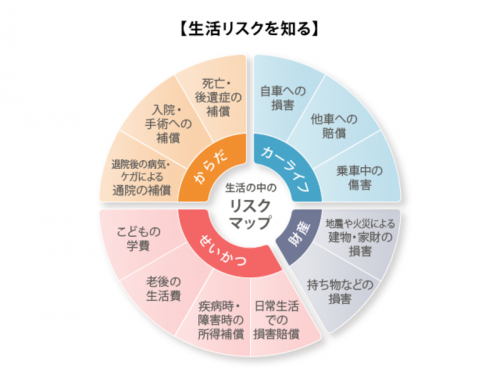

なお、おひとり様は、資産をためていくということだけでなく、長生きすること自体がリスクにならないように、いざという時に備えて終身型の医療保険に加入しておくことを忘れないようにしてください。元気で長生きするのが一番ですので、元気に活躍できる健康寿命を延ばすことを考えつつ、あらかじめ生活上のリスクを知っておくことも重要です。いろいろな選択肢があるなかで、自分にとって備えの必要のない部分をカットし、そのかわり不安な部分に手厚い保険をかけるのもおすすめです。

今後の資産形成に関しては、最初にどのような生活がしたいのか、それを実現するためにあとどのくらい準備しなければいけないのかを考える必要があります。その上で、まずは今ある資産を整理し一覧にして「見える化」しておくと良いでしょう。

たとえば今45歳で、これから老後の生活資金をためていきたいなら、現在あちこちに分散している貯金や資産はいくらかを確認し、その上で月々どの程度将来の生活資金に回せるかを確認する必要があります。おひとり様の場合、子どもがいる世帯に比べて予想外の出費が少ないため、老後の資金計画が比較的立てやすいといえます。病気などの不測の事態には貯蓄や保険で備えつつ、計画性を持って資産形成をしていきましょう。

なお、つみたてNICAやiDeCoといった金融商品など、老後資金を自分で形成することを国が後押しする時代でもあります。税金面でのメリットなども含めて、自分で金融商品の情報を集めた上で、少額から投資を始めてもいいでしょう。今の生活を楽しみながら、ストレスなく拠出できる方法としてどんな金融商品を選ぶといいか、考えてみましょう。

誰にも訪れる死に備えてできることとは?

人は皆、自分の人生の終わりをあらかじめ予想することはできません。このため、おひとり様であっても、そうでなくても、年齢の節目ごとに自分の資産を洗い出し、それをどうするべきかをまとめておくことは必要です。

たとえば、エンディングノート(あるいは自分史ノート)を用意して、特に不動産や金銭など資産価値のあるものに関して、誰にどのように委ねたいかをまとめてみましょう。法的効力を持つためには、公正証書などの正式な形で自分の思いを残しておくのがベストです。

まとめ

おひとり様というと、老後に向けて何か特別な用意が必要だと思われがちですが、実は結婚していようとそうでなかろうと大半の人が老後はひとりで迎えることになります。どんな立場であっても、元気に働けるうちに、老後までの見通しをつけて準備をしておくことが、穏やかな老後の生活につながります。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア