2019年6月3日に金融庁が公表した「金融審議会 市場ワーキンググループ報告書」の中で、『公的年金だけでは老後資金が2,000万円不足する』と提言したことが話題となっています。ネット上では「100年安心な年金制度改革は嘘だったのか」「定年退職までに2,000万円も貯められない」など様々な意見が出たり、野党からの追及を受けたりで、ついには麻生財務大臣が報告書を受け取らない、という事態が発生しました。

しかし、よく内容を読んでみると「夫65歳以上妻60歳以上の夫婦が毎月の不足分約5.4万円を取り崩す生活が30年間続くと老後資金が2,000万円不足しますよ」という総務省の家計調査に基づいた試算結果が報告されているだけなのです。

公的年金だけでは老後資金が不足することには変わりなさそうです。こうした不安を少しでもなくすために、老後の収入の柱となる公的年金制度について知ったうえで、年金の受け取り方について考えてみたいと思います。

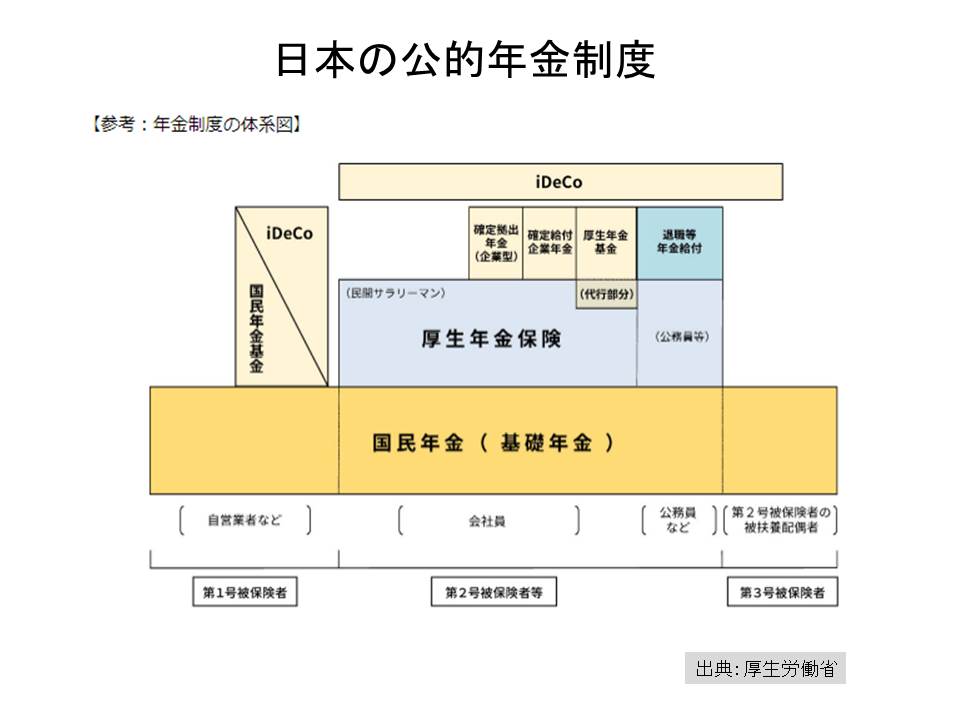

サラリーマンの老後資金は「3階建て」

サラリーマンの年金制度は、建物の3階建てにたとえられます。

1階部分は20歳以上60歳未満まで40年間保険料を支払うと、65歳から約78万円(2019年度年金額)を終身で受け取れる国民年金(基礎年金)です。

2階部分は会社員が基礎年金にプラスして加入する厚生年金。働いた期間と報酬に比例した年金額を原則として65歳以降終身で受け取れます。

自分の国民年金や厚生年金の額がわからないという人は、計算方法については「日本年金機構」のホームページで、自身の年金額の予想については「ねんきんネット」で試算できます。一度確認してみてください。

3階部分は会社の退職金制度です。以前は確定給付年金や厚生年金基金など受取額が予想できる制度が主でしたが、現在では、会社が60歳(会社によっては65歳)まで一定の掛金を拠出し、その資金を個人が運用して、運用した成果を60歳以降70歳までの間に受け取る確定拠出年金の制度を導入する会社が増えてきました。

いずれにしても、老後資金を考える上では退職金も重要な資金源です。冒頭に挙げた金融庁の報告書では、「退職金を受け取るまで金額を知らなかった」が3割、「定年前半年以内に知った」が2割と半数の人が定年直前までその額を知らなかったという結果になっています。退職金で老後の不足資金2,000万円をカバーできれば老後をむやみに心配しなくてもよかった、という人もいるでしょう。まずは自分がもらえる公的年金と退職金を確認しておきましょう。

年金は何歳から受け取るのがお得?

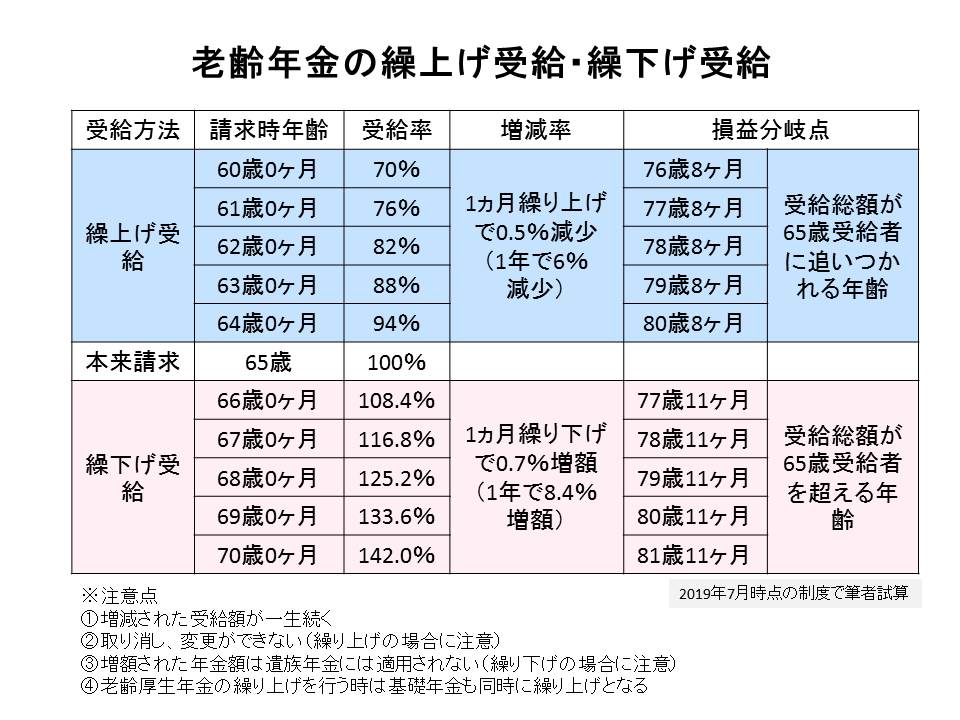

昭和36年4月2日生まれ以降の男性、昭和41年4月2日生まれ以降の女性は公的年金の受け取りは原則65歳以降となります。しかし、自身で請求手続きをすれば65歳より前に受け取りを開始する「繰上げ受給」や、逆に66歳以降に受給する「繰下げ受給」ができます。

繰上げ受給を行うケース

1ヶ月受け取りを早める毎に0.5%年金額が減少し、60歳から受け取りを開始すると65歳から受け取る場合と比べて30%減額となります。たとえば65歳から200万円の年金を受け取れる人が60歳から受け取りを始めると年金額は140万円となります。

繰下げ受給を行うケース

年金の受け取りを1ヵ月繰り下げるごとに0.7%年金額が増額します。最大70歳まで繰り下げると、65歳から受け取った場合と比べて42%年金額が増え、増えた年金を終身で受け取ることができます。例えば65歳から年間200万円の年金を受け取れる人が、70歳まで受け取りを延ばした場合、年金額は284万円となり、この金額を終身で受け取れます。

よく「繰上げ受給と繰下げ受給はどっちが得ですか?」と聞かれることがあります。もし、80歳まで生きたとして年金額を試算してみると、70歳から受け取った時の受取総額は2,840万円、60歳から受け取った時は2,800万円となり、70歳から受給した方が40万円多くなります。しかし、損得は何歳まで生きるかにより変わってしまいます。繰上げまたは繰下げ受給した年齢による年金の受取総額を、65歳から受け取る場合と比較した表を作成してみましたので参考にしてください。

いくら増えるか? は手取り額で考える

先の例で、老齢基礎年金と厚生年金をあわせて65歳から年間200万円の年金を受け取れる人が繰り下げをして70歳から受け取りを開始すると、額面の年金額は284万円となります。年間84万円も増えた! と思うかもしれませんが、実際には所得税と住民税、健康保険料や介護保険料も差し引かれます。

筆者が在住している国分寺市で単身者の場合で年金の手取り額を試算してみました。年金収入200万円の場合、国民健康保険料、介護保険料の合計額は約17万円、所得税と住民税の合計額は約7万円とすると、手取り額は約176万円となります。(自治体によって国民健康保険税や介護保険料は異なります)

これに対し70歳から284万円を受け取った場合、社会保険料が約24万円、税金が約19万円とすると手取り額は約241万円です。65歳から受給した場合と比べて70歳からの受給額は約36.9%の増加となり、42%までは増えません。

収入が多ければ医療や介護が3割負担の場合も

年金額が増えると税金や社会保険料が増えるだけでなく、公的医療保険や介護保険を利用する場合の自己負担額の割合も1割負担から2割負担、最高3割負担と重くなります。また、特別養護老人ホーム(特養)や老人保健施設(老健)など公的介護施設に入居すると、そのお部屋代や食費などは収入によって負担額が変わります。もし、年金額が増えたことで医療や介護の負担額が増えれば、繰り下げ受給のメリットがあまり感じられなくなってしまう可能性もあります。

繰上げ受給・繰下げ受給で受けられなくなるお金も!

年金の繰上げ受給や繰下げ受給をしたために受け取れなくなる年金や制約が出てくることもあります。たとえば年下の配偶者が自身の年金をもらえるまで家族手当のように受け取れる「加給年金」が受け取れなくなったり、一定の障害状態になった時に受け取れる「障害年金」、「遺族年金」等に影響が出ることがあります。

繰上げ請求の注意点

国民年金

・国民年金に任意加入できない。任意加入中だと繰上げ受給できない

・一度選択するとは変更、取り消しできない。減額は一生続く

・請求後に初診日がある場合、障害基礎年金を請求できない

・寡婦年金は支給されない

・65歳前に遺族年金が発生した場合基礎年金と遺族年金を併給できない。など

厚生年金

・減額が一生続く

・加給年金は受給者が65歳になるまで加算されない

・厚生年金を繰上げ請求すると国民基礎年金も同時に繰上げすることになるなど

繰下げ請求の注意点

国民年金

・振替加算(年金の家族手当)は増額されない

・遺族年金は65歳からの受取額で増額はされない

厚生年金

・加給年金は受け取れない

・老齢厚生年金と老齢基礎年金は別々の希望月で請求できる

まとめ

以上老後資金の柱となる公的年金制度や、年金の繰上げ、繰下げ請求・受給についてみてきました。

長生きのリスクに対応するためには、終身で年間の年金の受給額が増える繰下げ受給は魅力的です。しかし、年金が増えれば税金や社会保険料も増えるため、手取り額がどのくらい増えるかを確認しておいた方が安心でしょう。また、年金が高額になれば医療や介護の負担額も増え思わぬ出費となることもあります。

年金の受け取り時期は損得だけでなく、老後を安心して末永く暮らすための資金計画の一つとして、働き方や家族の生活設計に合わせた受取時期を考えてみてはいかがでしょう。

参考:日本年金機構ホームページ

無料シミュレーション

この記事が気に入ったらシェア