毎年、梅雨の時期に困るのは、旅行やゴルフなどのイベントで雨が降ってしまい、十分に楽しめないこと。天気をコントロールすることは不可能ですが、雨が降った場合に旅行代金が返ってくる、実はそんな保険があるのはご存じでしょうか? 今回は少額短期保険の一つである「お天気保険」を紹介します。

少額短期保険ってどんなもの?

少額短期保険とは、その名の通り「保険料が少額」「保険期間が短期」である保険のことで、ペット保険や自転車保険、地震補償保険(リスタ)などでおなじみです。

保障(補償)額が1人の被保険者につき総額1,000万円までと、通常の保険に比べて少額で、保険期間も死亡保障や医療保障など生命保険分野では1年、家財補償など損害保険分野の場合は2年と短期なので、気軽に加入できるという点も広く活用されている一つの理由です。

一般の保険と違って保険金額や保険期間に制限があり、事業への参入要件も財務局の登録制、最低資本金は1,000万円からと小規模な業者が保険事業に参入できるようになっています。

最近では、体調不良などやむを得ない事情で結婚式をキャンセルする際にキャンセル代が減免される「結婚式キャンセル保険」、痴漢に遭った女性・痴漢と間違われた男性いずれにも対応し、事件発生後48時間以内に発生した弁護士との相談料などを補償してくれるものなど、日常の細かなリスクに対応したさまざまな保険も出てきています。

通常の保険にプラスアルファしたり、日常のちょっとしたリスクに短い期間備えたい場合には効果的なので、ニーズに合わせて探してみてはいかがでしょうか?

少額短期保険は2006年に消費者保護の観点から誕生

少額短期保険は2006年4月の保険業法改正によって誕生した保険です。それまで共済は、こくみん共済やJA共済など、一部監督官庁が存在する共済会を除き、監督官庁・規制業法がなく悪質な運営をしている事業者(いわゆる無認可共済)もありました。こういった「根拠法のない共済」を「少額短期保険業」 に移すことで保険業法の規制対象とし、悪質な事業者を排除して結果的に消費者保護の強化を図ろうとしたものです。

平成23年度末時点では69社、令和元年6月6日現在では101社が財務局の登録を受けて運営しています。

なお少額短期保険業は一般の保険とは異なり、保険契約者保護機構の制度の対象になりません。ただし、事業者は業務開始時に最低1,000万円の供託金が必要で、さらに毎期一定の供託金を法務局に供託することが義務づけられており、消費者保護の対策はきちんととられています。

雨が降ったら補償される「お天気保険」

日常のちょっとしたリスクに備えることができるのが少額短期保険のメリットですが、その中でも変わり種の新商品「お天気保険」を紹介します。

皆さんは、旅行に出かけた際、雨続きで予定していた観光ができずに旅行が台無しになりガッカリした、という経験はないでしょうか?

日帰り旅行であれば天気が良い日に仕切り直しができますが、宿泊や新幹線・飛行機の手配までしてしまっているとキャンセルするのはもったいない…。

そんなときに活躍するのが「お天気保険」付き旅行プランです。

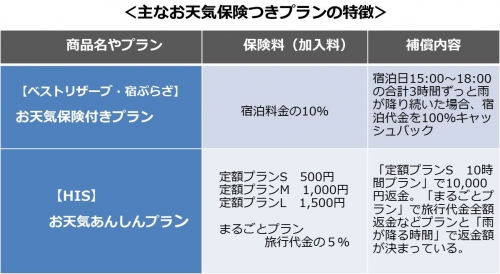

「お天気保険」は旅行会社やゴルフ場、結婚式場などが活用する小規模短期保険で、みなさんはお天気保険を扱っている旅行会社やゴルフ場などを通して加入できます。

どんな保険かというと、旅行先で3時間、6時間、10時間の降水を連続して記録した場合、旅行代金の一部あるいは全部が返ってくるサービス(海外旅行は10時間のみ)です。ただし、どんな雨でも対象となるわけではありません。

1時間(毎時0分から60分の1時間のことをいいます)あたり0.5ミリ以上の雨(傘を差すか迷うくらいの雨量)、雪、みぞれまたはあられが、旅行先の最寄りの気象庁アメダスや指定のアメダスで観測されれば「○」と判定されます。

アメダスの観測なので、1時間の中で短期的に雨が降り、あとは晴れていても1時間の雨量が合計で0.5ミリ以上であれば、「○」判定となります。一方で、少量の雨が1時間降り続いていたとしても、1時間合計で0.5ミリ未満であれば「×」判定となります。

例えば「3時間プラン」を選べば、上記の判定に基づいて、対象の3時間すべて「○」となった場合は「3時間雨が降った」とみなして旅行代金が返金され、対象の3時間のうち「○」が2個以下の場合は、対象外となるというわけです。

なお、海外旅行でお天気保険を利用する場合は、プランは10時間のみです。もともと降水量が少ない国では雨が降っても保険金が下りないことも考えられるので、その国の降水量などをチェックしておくと良いでしょう。

キャッシュバックされる金額や保険料は商品によって異なりますし、保険料は割安とはいえ、掛け捨てですので、「雨が降ってしまった場合のガッカリ度」と「保険料」を天秤にかけたうえで活用を考える必要がありますね。

利用する・しないの判断は、国内であれば梅雨や台風シーズンなど、降水量の多い時期に旅行する場合。海外であれば、雨期やそもそも降水量の多い国に旅行する場合がポイントとなりそうです。

また、保険会社の商品とは違って、保険料控除の対象とはならない点も忘れずに!

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア