2019年1月から、10年以上入出金等がない預金は「休眠預金」として、社会的な課題の解決のために使われることになりました。かつて活用していた銀行口座を、お金を残したまま長期間放置してしまった場合、口座の中にあるお金は、引き出すことができなくなるのでしょうか? 「休眠預金」の対象となる預金や「休眠預金」の引き出し方などについて解説します。

10年以上経過した預金が「休眠預金」になる!

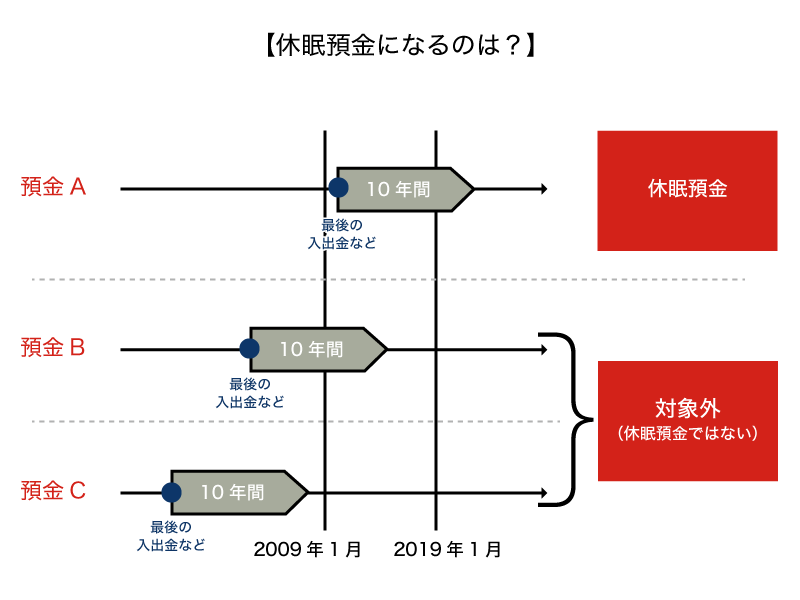

2018年1月1日に施行された休眠預金等活用法(民間公益活動を促進するための休眠預金等に係る活用に関する法律)によって、2009年1月以降の取引から10年以上入出金等がない預金等は、「休眠預金」として預金保険機構に移管し、民間の公益活動の促進に使われることになりました。背景には、金融機関で10年以上放置されるお金が毎年約1,000億円も発生し、払い戻されている額を差し引いても年500億から600億円あるからです。

銀行や信用金庫などの金融機関の数は地域によってさまざまです。いわゆるメガバンクは、大都市にはたくさんありますが、地方には県庁所在地など限られたところにしかありません。逆に地方には、その地域を地盤とする地方銀行や信用金庫は数多くありますが、メガバンクや他の地域を地盤とする地方銀行や信用金庫はあまりありません。そのため転勤などで引っ越しをしたときに、利便性の高い金融機関の口座を新たに開設し、かつて頻繁に使っていた金融機関の口座にお金を残したまま放置している方もいるのではないでしょうか。

休眠預金等活用法に基づく「休眠預金」とは、2009年1月以降、最後に入出金等があってから10年以上経過した預金です。そのため「休眠預金」は2019年1月以降に発生することになります。なお、2019年1月時点ですでに10年以上(たとえば15年や20年など)入出金等がない預金は、「休眠預金」の対象にはなりません。

ここでいう「入手金等」とは、お金の出し入れだけではありません。金融機関によっては、残高照会、通帳記帳などを含めている場合もあります。

定期預金なども「休眠預金」の対象になる!

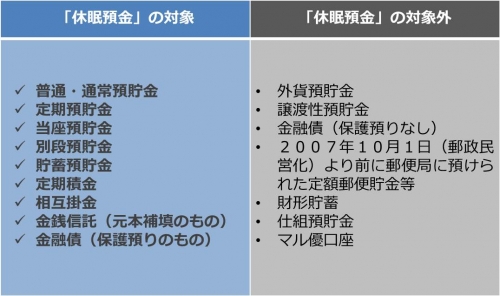

対象になる預金等は、金融機関が破綻して払い戻しができなくなった時に、預金者等を保護する仕組みである預金保険制度、貯金保険制度の対象になっている預貯金等です。

なお、たとえば定期預金の場合は、満期を迎えてから10年以上(自動更新のものは最初の満期を迎えてから10年以上)、入出金等がなかったときに「休眠預金」となります。

「休眠預金」でも引き続き同じ金融機関からお金を引き出すことが可能

「休眠預金」になりそうな預金の残高が1万円以上ある場合には、金融機関から郵送や電子メールで通知されます。なお、この通知を受け取るとその後10年間は「休眠預金」にはなりません。ただし、残高が1万円未満の場合は通知がありません。また、住所変更を届けていない場合は通知が届かないときがあります。

自分の預金が「休眠預金」になっているかを確認するには、通帳や口座番号など、過去の取引が確認できる書類を用意して、金融機関に問い合わせる必要があります。

「休眠預金」になると、やがてお金は預金保険機構に移管されて、民間の公益活動の促進に使われることになりますが、お金を引き出すことができなくなる訳ではありません。いつでも同じ金融機関から引き出すことができます。なぜなら、預金保険機構においては、将来の引き出しに備えて準備金が積み立てられることになっているからです。

「休眠預金」からお金を引き出すには、通帳やキャッシュカード、取引印、本人確認書類等を持参して金融機関で手続きをする必要があります。なお、「休眠預金」になったあとも、利息は付きます。

まとめ

金融機関の預金口座等を10年以上放置してしまって「休眠預金」になった場合でも、引き続きお金を引き出すことができます。「休眠預金になると損をする」という訳ではないため、まずは安心です。ただ、使わない預金口座等をいつまでも持っておくと管理が煩雑になります。半端で少額の残高がある口座を持っていること自体、気持ちがスッキリしないものです。金融機関に出向くなどの手間はかかるものの、使わなくなった口座等は解約をして整理するようにしましょう。

(最終更新日:2019.10.23)

無料シミュレーション

この記事が気に入ったらシェア