2019年10月から消費税率が10%に引き上げられますが、同時に軽減税率制度が導入され、品目によっては8%に据え置かれるモノもあります。また、そもそも消費税がかからないモノもあります。税率アップの前に、品目別の消費税税率と、その適用ルールを知っておきましょう。

消費税率は8%? それとも10%? あるいは0%(非課税)?

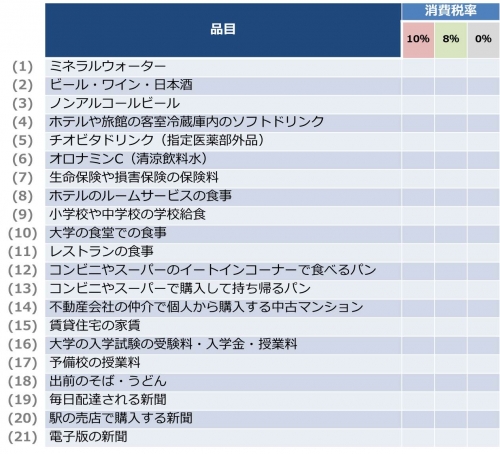

2019年10月から消費税率が8%から10%に引き上げられる予定です。まずは次の品目の一覧表を眺めてみてください。どの税率が適用されるか、どれくらいおわかりでしょうか?

今回は、これまでの税率の引き上げ時と異なり、同時に軽減税率制度も導入されるため、品目によっては8%のまま据え置かれるモノもあります。また、そもそも消費税がかからない非課税(0%)のモノもあります。

上の一覧表の答えがこちらです。

そもそも消費税がかからない非課税(0%)のモノは?

消費税は、日本国内で事業者が事業として対価を得て行う取引を課税の対象としています。しかし、消費する時に負担をする税金という性格上、課税の対象としてなじまないモノや社会政策的な配慮から非課税のモノが定められています。

消費税がかからない代表的なモノには、以下のようなものがあります。

・保険料等

「(7)生命保険や損害保険の保険料」や共済掛金、預貯金の利子や住宅ローンの保証料などです。

・土地

土地を購入する時や、借りた土地の地代には消費税はかかりません。ただし、建築会社や不動産会社が所有する中古マンションを購入する際には、建物部分に消費税がかかります。なお、「(14) 不動産会社の仲介で個人から購入する中古マンション」は、個人から購入するのであって、事業者が事業の対価を得て行う取引ではないため、建物にも消費税はかかりません。個人間取引の場合でも、不動産会社に払う仲介手数料には消費税がかかります。

・家賃

「(15)賃貸住宅の家賃」は非課税です。

・学校教育

学校教育法に規定された学校等の授業料や入学検定料、入学金などは非課税です。したがって、「(16)大学の入学試験の受験料・入学金・授業料」には消費税がかかりません。なお、「(17)予備校の授業料」や塾、お稽古事などの料金については、学校等の要件を満たさないため消費税がかかります。

その他、消費税がかからないモノには、公的医療保険適用の医療費、介護サービス料、一定の身体障害者用の物品、商品券やプリベートカード、切手などがあります。

軽減税率の対象になるモノは、酒を除く飲食料品と新聞。ただし例外がある!

2019年10月以降も消費税率が8%に据え置かれる軽減税率の対象になるモノは、酒を除く飲食料品と新聞です。ここでいう飲食料品は食品表示法に規定する食品です。酒は酒税法に規定する酒類です。また、テイクアウトや宅配等の場合は軽減税率の対象ですが、外食やケータリング等は、軽減税率の対象ではなく10%となります。新聞とは、週2回以上発行され、定期購読契約をしているものとしています。

(1)ミネラルウォーターは「飲食料品」にあたるため8%です。

なお、水道水は飲用以外の用途で使われることが多いため飲食料品にあたらず10%、ウォーターサーバーは飲食料品に該当し8%ですが、機械のレンタル料は10%です。また、氷は、かき氷や飲料に入れて使われる氷は飲食料品であるため8%ですが、ドライアイスや保冷用の氷は飲食料品ではないため10%となります。

(2)ビール・ワイン・日本酒は酒類であるため10%です。

ただ、「(3)ノンアルコールビール」や、甘酒・みりん・料理用酒等(アルコール分が1%未満)は、酒税法に規定する酒類ではなく飲食料品のため8%です。

「(4)ホテルや旅館の客室冷蔵庫内のソフトドリンク」は、単に飲食料品の販売になるため、軽減税率の対象となり8%です。

「(5)チオビタドリンク(指定医薬部外品)」や「(6)オロナミンC(清涼飲料水)」はいずれも栄養ドリンクですが、「(5)チオビタドリンク(指定医薬部外品)」は食品表示法に規定されていない医薬品等に該当するため10%、「(6)オロナミンC(清涼飲料水)」は食品表示法に規定される飲食料品にあたるため8%です。

外食やケータリングは軽減税率の対象外で10%ですが、これは、レストランやホテル等のテーブル、椅子、カウンターなどの飲食設備がある場所で飲食する場合などが該当します。したがって、「(8)ホテルのルームサービスの食事」、「(11)レストランの食事」、「(12)コンビニやスーパーのイートインコーナーで食べるパン」は10%です。コンビニのイートインコーナーやショピングセンターのフードコートで飲む缶飲料、ペットボトル飲料なども、酒ではなくても軽減税率の対象外となり、10%になることに注意が必要です。

「(9)小学校や中学校の学校給食」のように、児童や生徒のすべてに対して提供される飲食料品は軽減税率の対象となり、8%になります。一定の有料老人ホームの入居者に対して食事として提供される飲食料品も、要件を満たせば同様に8%です。

「(10)大学の食堂での食事」は、利用が選択制であり、飲食設備のある場所で飲食することになるため10%になります。

「(13)コンビニやスーパーで購入して持ち帰るパン」は、単に飲食料品の販売にあたるため、軽減税率の対象となり8%です。

「(17)予備校の授業料」は、学校等の要件を満たしていないので消費税がかかり、そもそも軽減税率の対象ではないため、10%です。

「(18)出前のそば・うどん」は、販売する飲食料品を指定された場所まで単に届けるだけであるため、8%です。宅配ピザの配達も同様です。

「(19)毎日配達される新聞 」は、週2回以上発行され、定期購読契約をしているものなので、8%になりますが、「(20)駅の売店で購入する新聞」やコンビニで購入する新聞は、10%です。「(21)電子版の新聞」はインターネットを通じて配信するもので、電気通信回線を介して提供されるサービスであるため、新聞とはみなされず、軽減税率の対象外となり、10%になります。

ここまで見てきたように、同じモノでも、提供のされ方などによって、8%になったり、10%になったりすることに注意する必要があります。

スーパーやコンビニ、百貨店などでは、顧客が商品を持ち帰る場合(税率8%)と店内で飲食する場合(税率10%)を、会計時に顧客に自己申告してもらって区別する対応をとるとしています。

まとめ

軽減税率制度の導入に伴って、消費税率が引き上げられる2019年10月以降、しばらくの間は、お店側と顧客である消費者側それぞれが混乱する場面があるかもしれません。しかし、あらかじめルールを大まかに理解しておけば、戸惑う事態を防ぐことができます。消費者である私たちは、少しでも税負担を減らす工夫をしつつ賢い家計のやりくりをするようにしましょう。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア