2015年の税制改正で、相続が発生した時に非課税になる基礎控除の額が5,000万円+1,000万円×法定相続人の数から、3,000万円+600万円×法定相続人の数と6割に引き下げられました。配偶者と子ども2人が相続人であれば、4,800万円以上の財産があれば相続税がかかるようになりました。

これは預貯金などの金融資産だけでなく、自宅の評価額も含めての金額ですので、東京に家があるだけで相続税がかかるのではないかとご心配をされる方が増えました。

いまだに親御さんが広い敷地の戸建てに住んでいるので、相続税が心配というご相談は数多くあります。不動産は具体的な値段が見えにくく、不安が大きくなるようです。

そこで今回は、親御さんや自分の自宅の相続税が心配、と思っている方に、自宅の相続税の評価額の出し方についてお伝えします。

自宅の土地の値段は接する道路で決まる

相続税を申告する時の自宅の値段のうち建物の評価額は「固定資産税評価額」です。自治体により異なりますが、4月の下旬から5月に毎年送られてくる固定資産税・都市計画税納税通知書の課税明細書に記載されている「価格」または「評価額」欄の金額です。建物の固定資産税評価額はおおむね建築価格の50%~70%程度で、築年数が古くなるにつれ「経年減点補正率」を乗じて評価額が減額されていきます。

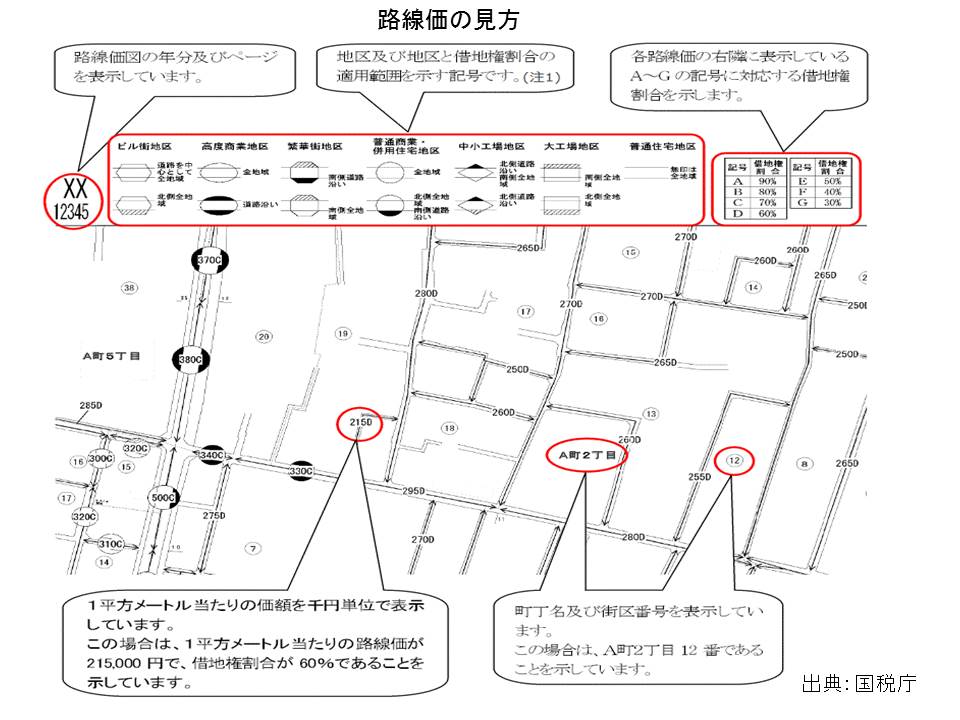

土地の評価額は相続税路線価に土地の面積を乗じて計算します。路線価は国税庁の財産評価基準書路線価図・評価倍率表から確認できます。自宅の住所地を地図から検索し、自宅敷地が接している道路の路線価を確認します。下図の路線価図の説明をご覧ください。前面道路に「215D」と書いてあれば単位は千円ですので1平方メートルあたり21万5,000円の土地ということになります。自宅の敷地が100平方メートル(約30.3坪)であれば評価額は2,150万円となります。

また、数字の後ろの「D」というアルファベットは借地権割合を表しています。下図の右上にAからGに対応する借地権割合が書いてあります。この表で借地権割合を確認すると「D」という表記は借地に住んでいる人の権利が60%、地主の権利が40%の割合ということになります。つまり2,150万円の敷地の60%である1,290万円は借地人の権利、40%の860万円が地主の権利です。相続税評価額は借地人に相続が発生した場合は1,290万円、地主に相続が発生した場合は860万円です。

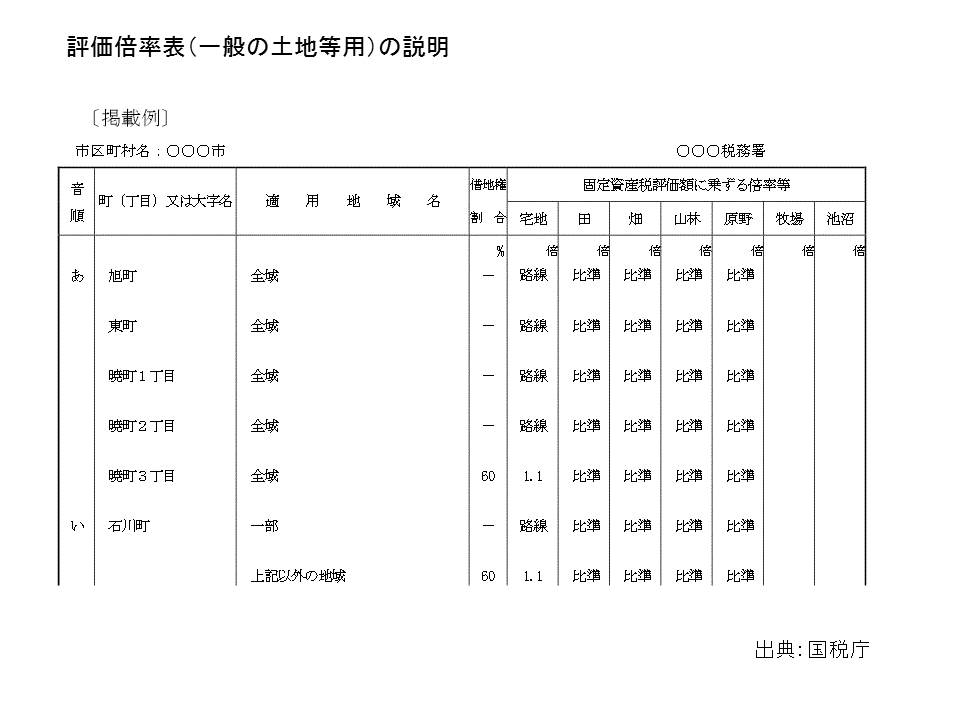

路線価がない地区は評価倍率表の「一般の土地等用」を開いて住所地と適用地域名から当てはまる宅地の倍率を確認します。たとえば、倍率が1.1になっている場合、宅地の固定資産税評価額が1,000万円であれば、その1.1倍の1,100万円が相続税評価額となります。

土地の個性によって評価額を補正

路線価は同じ道路に面していれば一律の価値の土地として評価されます。しかし実際には同じ道路に面していても土地の形状はひとつひとつ個性的です。たとえば、同じ面積でも角地で日当たりや使い勝手もよく、だれもが住みやすい土地となれば標準的な土地よりは価値が高くなります。逆に細長い土地、形が四角ではない土地、傾斜地などは、家が建てにくくデッドスペースができてしまう、車の出し入れがしにくい、四方を家に取り囲まれ日当たりが悪いなど、マイナス評価となります。

こうした土地の個性を反映させるために国税庁は評価額の加算と補正を設けています。補正項目ごとに条件に応じた補正率が決まっていますので一度補正率表※を確認してみましょう。

補正率はまずは地区区分ごとに決まっています。地区区分は先にあげた路線価図の説明の図表の上部に「地区及び地区と借地権割合の適用範囲を示す記号です」とあるので、自宅の前面道路の記号を確認して、普通住宅地区なのか普通商業・併用住宅地区なのかなど、確認してください。

地区を確認したら土地の形状を確認します。自宅購入時の図面などがあれば、よりわかりやすいでしょう。例えば角地であれば、前面道路の路線価に側面道路の路線価の0.03を乗じた額が評価額に加算されます。たとえば側面道路の路線価が20万円であれば、20万円×0.03となり、前面道路の路線価に面積を掛けた評価額に1平方メートルあたり6,000円が加算されます。前面と裏面の二方向に道路が面している敷地も同様の理由で裏面道路の路線価に0.02を乗じた額が加算されます。

また、敷地の奥行きが24m以上ある奥に長い土地、逆に10m未満しかない奥行きが短い土地は、奥行きの長さに応じて0.99~0.8の奥行き補正が入ります。奥行きの長さだけで土地の形は関係ないため、きれいな四角い土地であっても敷地が広い場合は測量図などで奥行きを確認し条件が当てはまれば、評価額が下がる可能性があります。

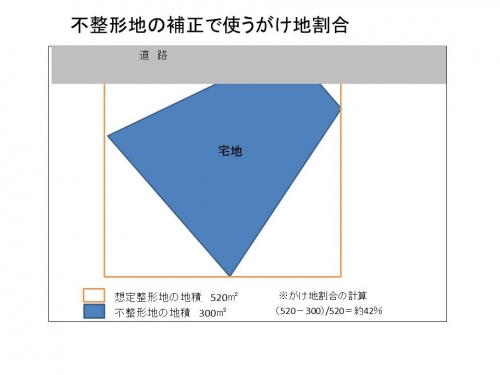

同様に間口が狭い敷地、ウナギの寝床のように細長い敷地、きれいな四角ではなく形が不整形な敷地、傾斜地でデッドスペースができてしまう敷地は減額補正されます。たとえば不整形な土地の評価は想定整形地の面積(下図のオレンジの線で囲われた免責)から不整形地の面積を差し引いたデッドスペースの割合(がけ地割合)と敷地の面積によって補正割合が決まります。敷地の面積はA500平方メートル未満、B500平方メートル以上750平方メートル未満、C750平方メートル以上の3つに区分されており、同じがけ地割合であれば500平方メートル未満の土地の方が大きな減額となります。小さい土地の方が不整形地の影響が大きいという評価になるからです。

下図の例では想定整形地の面積が520平方メートル、実際の不整形な自宅の敷地面積が300平方メートルであれば、(520平方メートル-300平方メートル)÷520平方メートルでがけ地割合は約42%となり、普通住宅地区であれば補正率は0.82(※で確認)となるため、路線価評価額の約8割評価となります。

ちなみに「がけ地割合」は不整形地の割合で、傾斜地である必要はありません。

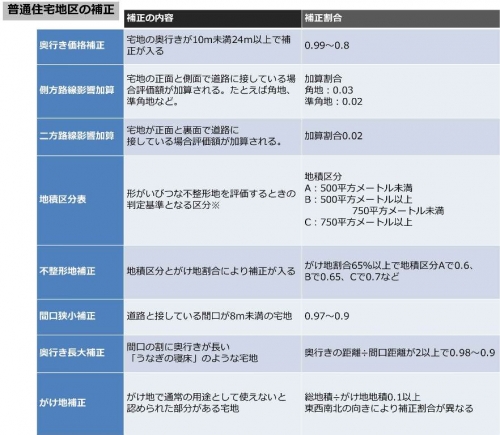

少し細かくなりますが、国税庁の補正率表から普通住宅地の補正内容と補正割合について下表にまとめてみました。自宅敷地が普通住宅地ではなく併用住宅その他の地区となっている場合は、国税庁のサイトで補正率を別途ご確認ください。

補正によって相続税の評価額が下がる?

標準的な土地であれば路線価に土地面積を掛けるだけで、およその自宅敷地の相続税評価額はわかります。それで相続税はかからないと安心できればいいのですが、超えていたら補正率を掛けて正確な土地の評価額を出すことで評価額を下げられる可能性もあります。しかし、土地の形状にあわせた補正まで行うのは複雑で、自分で計算するのはなかなか難しいものです。

特に、自宅の敷地が広い場合は土地の評価の補正を行わなかったことで、相続税を多く払い過ぎてしまう人もいます。「税金を払い過ぎていますよ。」と税務署が教えてくれればよいのですが、残念ながら払い過ぎた税金は自分で気づいて請求をしないと戻ってきません。5年以内に気づいて還付請求をすれば多く払い過ぎた税金は戻りますが、申告と修正申告とで二度手間となり、税理士に依頼した場合の報酬等を考えると初めから正しい評価額で申告するより余分な費用がかかってしまいます。

形が悪い土地、傾斜地に家が建っている、間口が狭い、敷地が細長いという人は路線価のみではなく補正割合も確認しておきましょう。そして、路線価評価では相続税がかかりそうだが補正の仕方は計算が複雑でわからない、という場合、一度は相続税の専門家である税理士に相談しておくのも一つの方法です。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア