家族が亡くなったあと、その財産を引き継ぐのが「相続」です。相続で引き継ぐ財産といえば、預金や現金、不動産などのもらってうれしいプラスのもののイメージがありますが、相続財産には負債などのマイナスの財産も含まれます。マイナスの財産を引き継ぎたくない場合などに必要な、「相続放棄」の手続きについて確認しておきましょう。

相続の方法は、3ヶ月以内に決断する

親などの家族が亡くなり、「相続」が発生すると、相続人は3ヶ月以内に、相続の意思決定をしなければなりません。なぜなら、3ヶ月以内に「相続放棄」もしくは「限定承認」の手続をしなければ、相続人は、預貯金などのプラスの財産や権利・義務だけでなく、借金などのマイナスの財産もすべて相続し、返済義務を負うことになるからです(単純承認)。

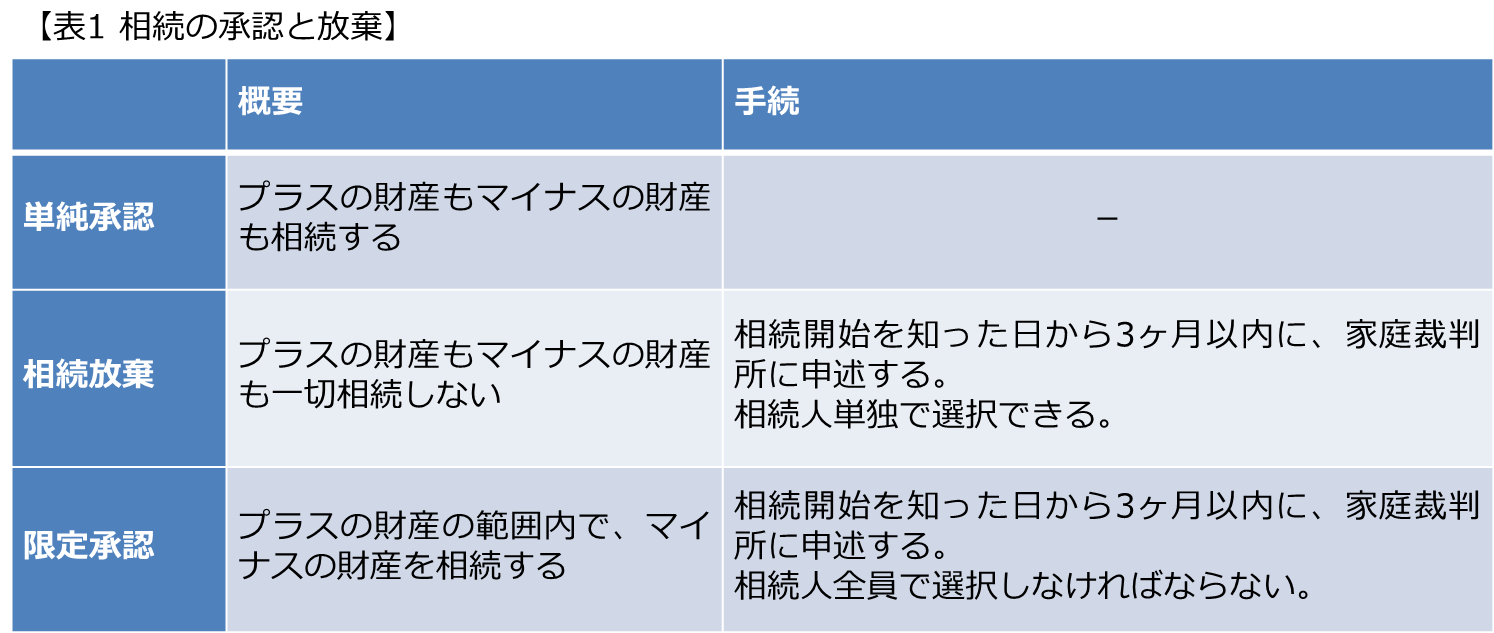

相続の選択肢には、すべての財産を引き継ぐ「単純承認」、すべての財産を一切引き継がない「相続放棄」、プラスの財産の範囲内でマイナスの財産も引き継ぐ「限定承認」の3つがあります(下記表1参照)。

相続放棄や限定承認の手続は、相続開始を知った日から3ヶ月以内に家庭裁判所に申述して行います。

なお、相続放棄をすると、すべての財産を相続しないことになりますが、相続放棄をした場合でも死亡保険金は受取ることができます。ただし、通常、死亡保険金を受取った場合には、相続税の非課税枠(500万円×法定相続人の数)を活用して相続税負担を減らすことができますが、相続放棄をした場合には、この非課税枠は適用できません。

「相続放棄」は相続人単独で選択できる

では、相続放棄の申述のしかたを確認しましょう。

相続放棄は、相続人単独で行うことができ、被相続人(亡くなった人)の最後の住所地の家庭裁判所に、相続開始を知った日から3ヶ月以内に申述書を提出して行います。この申述書が家庭裁判所に正式に受理されると相続放棄の効力が発生します。

裁判所での申述に必要な費用は、申述人1人につき収入印紙800円分と連絡用の郵便切手です。

申述には、相続放棄の申述書のほか、表2のような添付書類が必要になります。申述書には、申述人や被相続人の本籍地や住所氏名、申述人と被相続人の関係、相続放棄を申述する理由、相続財産の概要などの記入欄があります。

添付書類のうち、住民票は被相続人の住所地の市区町役場で、戸籍謄本は本籍地の登録がある市区町村役場で申請します。

なお、相続放棄や限定承認を選ぶ場合には、相続開始があったことを知ったときから3カ月以内に手続をしなければなりませんが、相続財産の状況を調べても相続を承認するか放棄するかを判断できる資料が得られない場合には、相続の承認又は放棄の期間を家庭裁判所に申し立てれば、期間を延ばすことができます。

家族が亡くなると、つらい気持ちの中、死後の手続や葬儀の手配などに追われてしまいますが、相続放棄や限定承認の手続きは、繰り返すようですが、「相続開始を知ったときから3ヶ月以内」。早めに財産内容や借り入れなどを確かめて、相続する方法を選びましょう。

参考:裁判所 相続放棄の申述

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア