中古マンションを買う際、あまり古いと管理が心配ですが、かといって築年数が浅いと値段が高いですし、築何年くらいの物件がコストパフォーマンスが良いのか気になるところですね。今回は中古マンションと築年数について考えてみます。

物理的なコンクリートの寿命は100年以上?

最近では建築技術も発達し、物理的なコンクリートの寿命は100年以上あるといわれていますが、マンションとなると管理状況などによっても建物の寿命は変わります。

固定資産台帳の滅失データを基にした家屋の平均寿命はマンションに多いRC/鉄筋コンクリート造住宅では「68年」(2011年の調査、諸説あります)とのことですので、おおよそ平均70年弱で中古マンションは取り壊し、もしくは建て替えとなっているようです。

実際に、同潤会アパートも「60年~70年」で、日本初の分譲マンションだった渋谷の「宮益坂ビルディング」も「65年」で取り壊されていますので、築年数の限度の目安は約70年弱といえるでしょう。

このデータを参考にして考えると、仮に築30年の物件を購入する場合、平均的にはその後の寿命は約40年弱といえます。人生100年といわれる時代ですから、30代~40代で購入すると、自分の寿命よりも先に建物の寿命がきてしまうわけです。

もちろん内装は自由にリフォームすることができますし、エレベーターなどの共用部分や外壁などの修繕を実施することである程度寿命を延ばすことは可能ですが、マンションは一定以上の区分所有者の賛成がないと建て替えができません。

中古マンションを購入する場合には、「その物件に老後までずっと住み続けることができるのか?」という点も踏まえて築年数を考えることも大切といえますね。

ちなみに、税法上の耐用年数では住宅用などは「47年」と決められています。

築20年で中古マンションの資産価値は底打ち傾向

次に中古マンションの資産価値から買い時の築年数を考えてみます。最近では築20年、30年の中古マンションをリノベーションして販売するケースも増加していますが、人気が高いのは築何年くらの物件なのでしょうか?

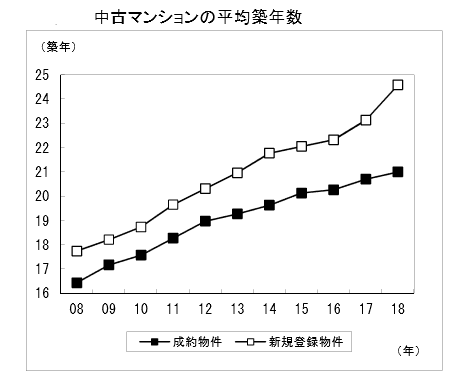

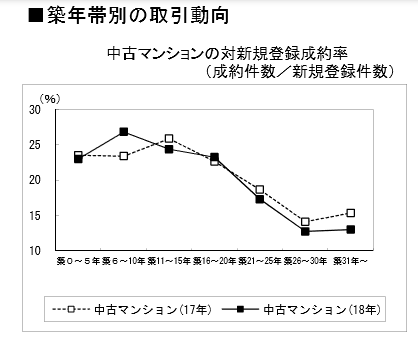

東日本不動産流通機構によると、中古マンションの平均築年数は年々伸び、2018年では平均築年数は25年くらいとなっています。一方で築年数ごとの取引動向で見ると、築20年以内の物件の成約率が高く、特に最近では築6~11年くらいの物件の人気が高いことがわかります。

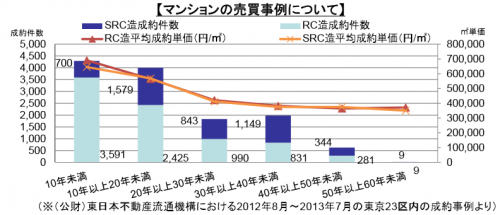

ただし、平均の成約価格は築5年以下が5,000万円台、築6~15年が4,000万円台、築16~20年が3,000万円台、築21~25年が2,000万円台、築25年超が1,000万円台(※出典:東日本不動産流通機構 2019年)と、当然、築年数が浅いと価格は高めですね。

築年数が浅い方が人気はありますが、資産価値でみた場合にはどうなるのでしょうか?

実は、中古マンションの資産価値は築20年で底打ちする傾向にあります(下記図表参照)。以下のグラフを見ても、成約件数は築年数が浅いものに比べて少ないものの、成約単価では築年数が20年以上の物件は大きく下落せずに一定の水準で推移しており、築20年超では価格が下がりにくいことがわかります。

つまり、将来、住み替えなど売却も視野にいれるのであれば、築20年以上のマンションは、買値と売値の差が少ない損をしにくい、コストパフォーマンスが良い物件ということができますね。

住宅ローンを組む際には築年数は制限される

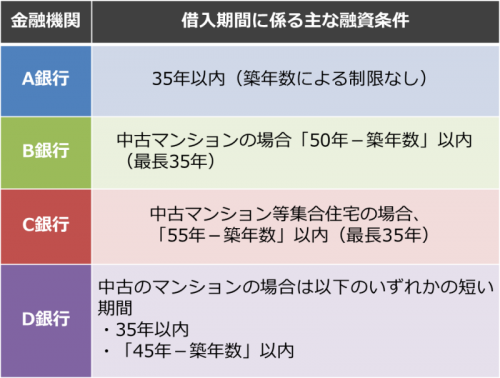

住宅ローンの審査では借入期間や築年数に制限があります。一般的にはマンションの築年数基準は35~60年ですが、金融機関によっては、築年数によって融資を受けられなかったり、借入期間が短くなる等の制限がかけられるケースがあるので要注意です。

以下に金融機関の築年数に関する融資基準を抜粋しておくのでご参考ください。

【マンションに係るローンの融資基準について】

仮に、築年数25年の中古マンション購入で、B銀行で住宅ローンを組む場合、借入期間は最長25年となってしまいます。借入期間が短くなると月の返済負担が増えることにもつながるので、事前にチェックをしておくことも大切といえます。

また、住宅ローン控除は築25年を超えると適合証明書がないと使えないという点にも注意が必要ですね。

ちなみに中古マンションを居住用ではなく投資用で購入する場合には、築20年~37年くらいがひとつの目安と言われています。これは、マンションの減価償却期間が47年で、償却期間が10年を切ってしまうと、投資としての旨味(うまみ)が少ないうえに、ローンも組みにくいからです。

管理状況や修繕費も要チェック

マンションの管理が悪いとマンションの寿命も短い傾向にあります。また、基本的に修繕する箇所と修繕費は回数を重ねるごとに増えていきますので、古いマンションほど修繕費がかさむことになります。

特に大規模修繕では多くの費用がかかり、別途修繕一時金を徴収されるケースもあります。当初の購入価格は抑えられたけれど、修繕費用が高くついたのでは本末転倒ですから、中古マンションを購入する場合には、過去の修繕状況や今後の修繕計画、管理状況をチェックしておくことも重要といえます。

ちなみに、マンション契約時に修繕積立金や管理費の金額や滞納額、管理の委託先、修繕履歴の有無などが説明されますが、マンション管理の実態を知ることは難しいです。したがって、是非、事前にマンションに行って、エントランス、駐輪場、ゴミ置き場など普段の管理状況をきちんと確認しておくことをおすすめします。

また、できればマンションの議事録でそのマンションの課題と課題に対する取り組み状況もチェックしておきたいところです。管理費や修繕積立金の金額が妥当かといった議論、防犯に関する意見などたくさんの意見が出て議論がされているケースもあります。マンションの課題や住民の関心事を知ることができるので、今後つきあいをしてくうえで参考となるでしょう。

(最終更新日:2021.02.04)

無料シミュレーション

この記事が気に入ったらシェア