2019年10月からの消費税率引き上げ対策の目玉として、「住宅ローン減税の控除期間が3年間延長」「すまい給付金の増額」「エコポイントの復活」など優遇策が打ち出されました。では結局のところ、住宅を購入するには、増税前・増税後のどちらが有利なのでしょうか?

消費税の増税が関係するのはどんな費用?

増税前と増税後のどちらにマイホームを取得するのが得か、気になるところですね。これは、「新築か中古か」「戸建てかマンションか」「物件価格」「収入」「住宅ローン借入額」などによっても異なります。自分にとっての増税前・増税後のメリット・デメリットをしっかりチェックしておきましょう。

比較をする前にまず抑えておきたいことは、以下の点です。

・土地には消費税はかからない

・中古物件を個人から取得する際には、消費税はかからない

ただし、業者が販売する中古物件を購入する際には消費税がかかる点、不動産会社に支払う仲介手数料、住宅ローンなどの事務手数料、引越し代などには消費税がかかる点には注意が必要です。

また、マンションは一般的には戸建てに比べると土地の価格よりも建物にかかる値段の比重が高いので、消費税アップには影響が大きいといえますね。

増税前と増税後の費用はどれだけ変わる?

では、具体的に物件価格が4,500万円(建物価格2,000万円・土地価格2,500万円)の例で増税前・増税後の費用を比較してみましょう。ここでは、まず価格の中でも大きな割合を占める建物価格と仲介手数料をメインに考えます。

増税前(消費税8%)

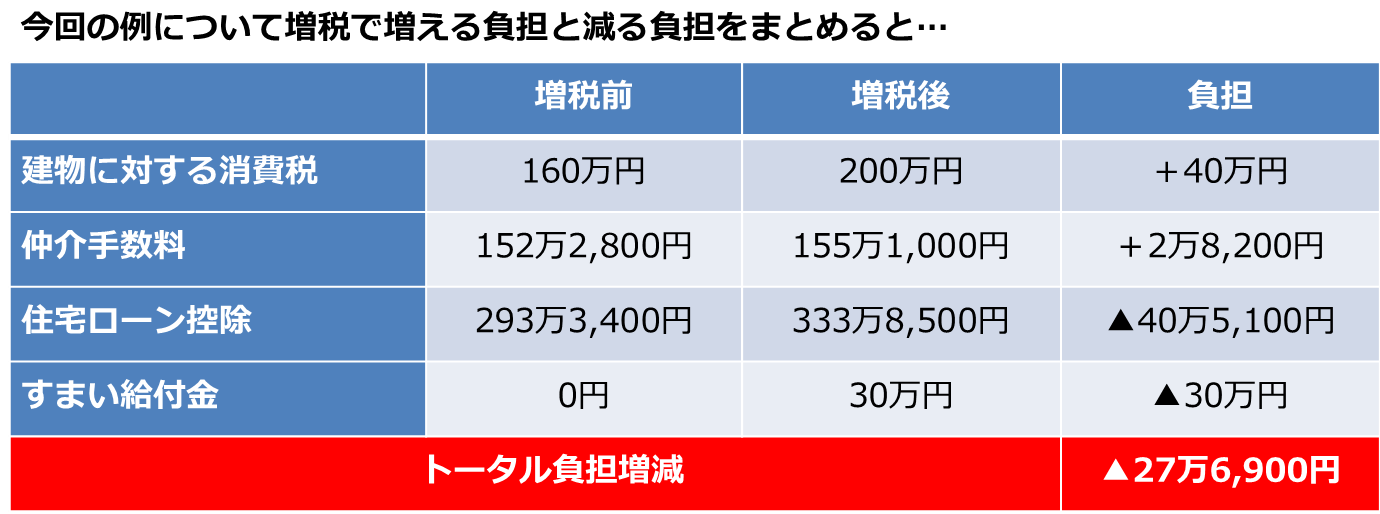

・建物分の消費税:建物価格2,000万円×8%=160万円

・仲介手数料:(物件価格4,500万円×3%+6万円)×1.08=152万2,800円

増税後(消費税10%)

・建物分の消費税:建物価格2,000万円×10%=200万円(※増税前より+40万円)

・仲介手数料:(物件価格4,500万円×3%+6万円)×1.1=155万1,000円(※増税前より+2万8,200円)

つまりこのケースで見ると、増税後に購入する方が42万8,200円の負担増となりますね。そのほか、庭など住宅の外構費、引越し代や雑費、新居に合わせて家具を購入する、など引越しに伴う経費、住宅ローンを借りる際にかかる事務手数料なども消費税アップの影響を受けます。つまり、単純に新築住宅を取得するのであれば「増税前がお得」ということです。

増税後に購入することで増える優遇

一方で、消費税10%の住宅を取得することで、住宅ローン控除の期間延長、すまい給付金、エコポイントという増える優遇もあります。次にこれらの増税後に購入することで増える優遇がどの程度かを考えてみましょう。

住宅ローン控除とすまい給付金

<条件>

・夫:40歳(年収550万円)、妻:38歳(専業主婦)、子ども5歳

・夫単独の持ち分で購入

・物件価格が4,500万円の建売住宅(建物価格2,000万円・土地価格2,500万円)

・住宅ローン借入額4,000万円、借入期間30年、元利均等返済、ボーナス返済なし

・金利:1.2%、全期間固定金利型

※途中、繰上返済はしない。年収は変わらないと仮定

●2019年6月引渡し(消費税8%:住宅ローン控除は10年間)

住宅ローン控除額:10年間の合計金額293万3,400円

すまい給付金: 0円

●2019年11月引渡し(消費税10%:住宅ローン控除は13年間に延長)

11年目の年末の住宅ローン残高:2,697万3,693円

【1】建物価格の2%を3等分した額:2,000万円×2%÷3=13万3,300円(100円未満は切捨て)

【2】年末の住宅ローン残高の1%:2,697万3,693円×1%=26万9,700円(100円未満は切捨て)

※ローン返済シミュレーションは住宅金融支援機構HP、住宅ローン控除はすまい給付金のサイトを活用。試算は概算

(住宅ローン減税の控除期間が3年間延長についての解説はこちらの記事を参照:「住宅ローン減税の控除期間が3年間延長! いつ契約・引き渡し分からが対象?」)

当初10年間の住宅ローン控除:293万8,600円(※11月からの借入なので、若干金額が異なる)+(13万3,300円×3年)= 333万8,500円

すまい給付金:30万円

つまり、このケースでは、消費税10%の住宅を購入することでさらに約40万円の減税と30万円の給付金を受けることができるのです。

今回は建売住宅で考えましたが、仮に、一定の省エネ性、耐震性、バリアフリー性能等を有する住宅や家事負担軽減に資する住宅の新築ではさらに最大35万円相当のエコポイントがもらえます(次世代住宅ポイント制度)。

消費増税に伴う負担は減税制度や給付制度などでおおよそまかなうことができるというわけです。

まとめ

トータルでは増税後に購入する方が、表面上の費用負担が軽くなることがわかりました。ただし、このケースでの差は「増税後にすまい給付金が受けられるようになった」ことによる差です。収入額(都道府県民税の所得割額)の目安が775万円超世帯などの増税後でもすまい給付金が受けられない場合は、そのほかの費用も踏まえると増税後の方が負担は増えることになります。

そのほか、親の土地に建物だけ新築する場合や中古物件を購入する場合など、物件種類やローンの有無、年収や家族構成などによっても異なるので、自分の場合にはどうなるのか、上記のように項目ごとに一覧表にして整理することをおすすめします。

上記で見てきたように、トータルで見れば、実は増税前・増税後では負担は大きくは変わりません。「価格の低さ」をメインの理由にして住宅を購入するケースでは、「本当に自分の家計やライフプラン、考えにあった住宅」を取得することは難しいですし、短期間では納得できる家探しにも限度があるでしょう。

したがって、買うことが決まっているのであれば増税前が有利、これから買うことを考えるのであれば、ライフプランや家計状況を踏まえて買い時を考えるのが良いでしょう。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア