住宅ローンの融資を申し込み、事前審査に通過したものの本審査の結果連絡がなかなかこない…。そんな場合、申込者としては不安になるのも当然のことでしょう。だからといって、「審査期間が長い=審査に落ちる」ということではありません。ただし、何らかの原因で審査が長引いている可能性はあります。ここでは住宅ローンの審査にかかる期間、審査が長くなってしまう原因と対策についてご説明します。

審査結果の連絡が来ない!?

マイホームは人生最大の買い物です。それだけに、「住宅ローンの申し込みをしたのに、なかなか審査結果の連絡が来ない」と心配になってしまうのも当然でしょう。多くの方から住宅ローン相談を受けてきましたが、その経験から言えば、特に「事前審査の結果はすぐに出たのに、本審査の結果がなかなか出ない」といった場合には、余計に不安になる人が少なくないようです。

少しでも不安をやわらげるために、まずは住宅ローン審査の流れと審査にかかる期間を知っておきましょう。ここでは特に本審査について丁寧に説明したいと思います。

住宅ローン審査の流れと期間

住宅ローン審査は、事前審査と本審査の2段階になっています。

事前審査

事前審査は金融機関が行う審査です。ローン申込者の収入や返済能力を判断するのが主な目的と言われています。

審査期間はおおむね1日〜1週間程度で、必要は書類は本審査に比べると少なく、最小限の情報から短期間で「この人に融資できそうかどうか」を判断するものと言えるでしょう。

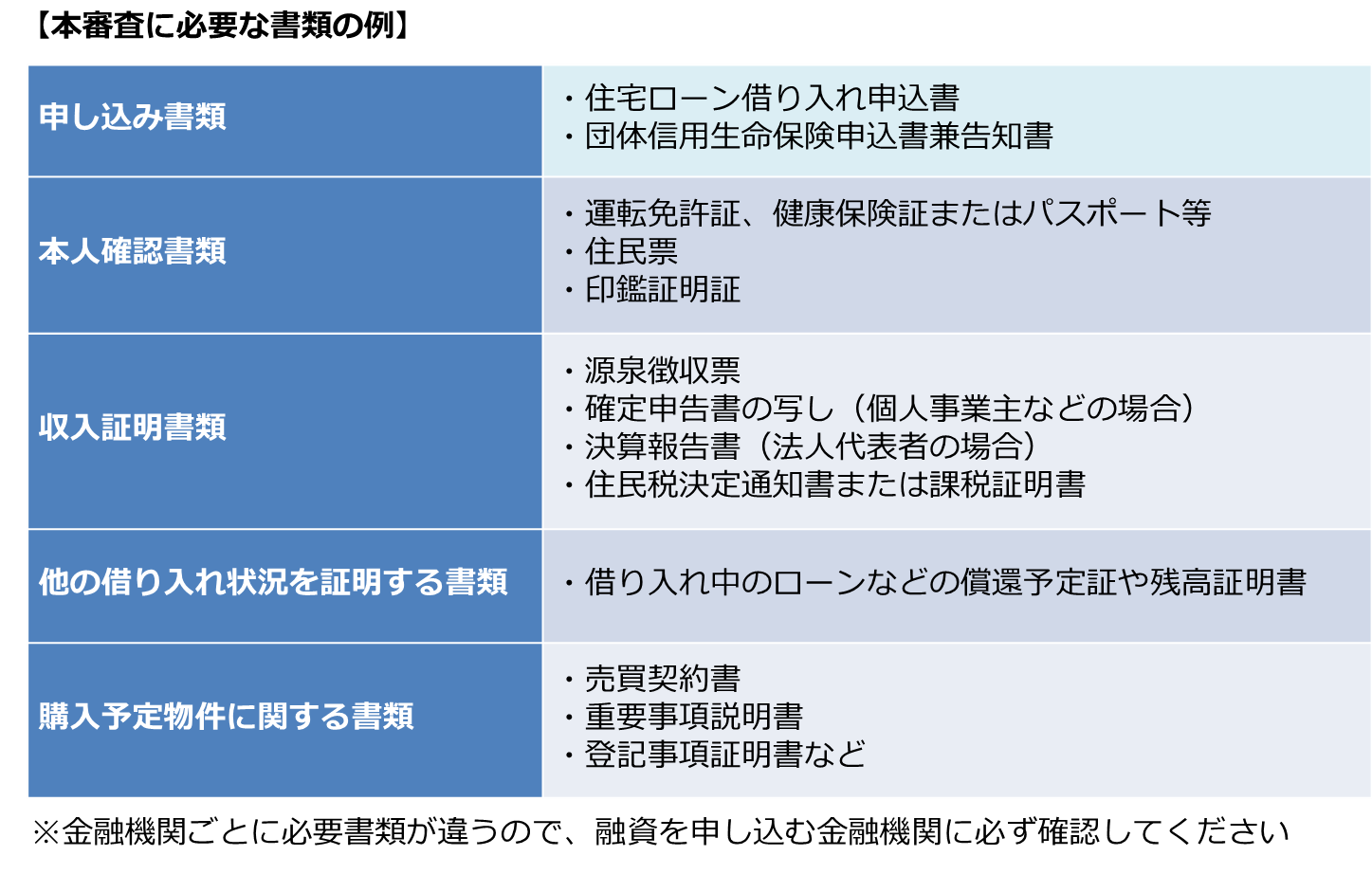

本審査

次に本審査ですが、これは保証会社が行う審査になります。ただし、【フラット35】の場合、保証会社は利用しないので住宅金融支援機構が審査を行います。

いずれにせよ、本審査では融資するかどうかの最終判断を行うことになります。そのため、多くの書類が必要になりますし、審査期間もおおむね2〜3週間程度と一定の時間をかけて厳しい審査が行われるのです。

事前審査が1日〜1週間程度、本審査が2〜3週間程度かかるので、住宅ローンを申し込んでから審査結果が出るまで、おおむね2週間〜1ヶ月程度はかかると見ておいてください。

【最大融資額が2億円】

>>「柔軟審査の住宅ローン」をチェックしてみる!

無料シミュレーション

この記事が気に入ったらシェア