食品や日用品を買う場合と同様、基本的には家を買う場合にも消費税がかかります。しかし、中古マンションを買う場合には、消費税がかからないケースも多いことを知っていましたか? 中古マンションを買う際に知っておきたい、消費税が「かかる」ケースと「かからない」ケースについて、その違いを整理してみました。

消費税を払うのは消費者、申告・納税は事業者

身近な税金である「消費税」ですが、そもそも、どんな場合にかかるものなのでしょうか。

消費税は、払うのは消費者ですが、申告・納税するのは事業者という税金であり、次の4つのすべてを満たす取り引きが課税対象となります。

消費税の課税対象となる取り引きの条件

課税対象は、次の要件を全て満たす取引となります。

【1】国内において行うもの(国内取引)であること

【2】事業者が事業として行うもの

【3】対価を得て行うものであること

【4】資産の譲渡、資産の貸付け、役務の提供であること

※国税庁:「消費税のあらまし 2.どんな取引が課税対象」より抜粋

つまり、日本国内で、不動産業者から新築マンションなどを購入するのは、上記1~4を満たすことになるので、消費税の課税対象となります。

ただし、新築・中古にかかわらず、消費税の課税対象になるのは建物部分だけです。土地部分には消費税はかかりません。

売主が個人の場合は、消費税がかからない

新築マンションであれば業者が売り出す場合がほとんどでしょうが、中古マンションの場合は、個々の部屋の持ち主が、自分の都合で「売り手」となる場合が多いでしょう。したがって、売主が個人であれば、表の【2】「事業者が事業として行うもの」ではないので、中古マンションを購入には、消費税は課税されません。

ただし、中古マンションであれば、必ずしも消費税がかからないというわけではありません。たとえば、不動産業者が中古マンションを買い取ってリフォームを施した上で売り出した場合は、売主は不動産業者となるので消費税が課税されることになります。

なお、個人が売主の場合でも、購入の一連の流れの中で消費税がまったくかからないわけではありません。不動産業者に支払う仲介手数料や住宅ローンを組む際の融資手数料、司法書士報酬などには消費税がかかるため、覚えておきましょう。

消費税率アップに対応した優遇措置も

物件価格が数百万円~数千万円かかることを考えれば、消費税の負担はかなり大きいため、消費税がかからないに越したことはありませんが、「ニーズに合った物件であれば消費税がかかっても仕方ない」という場合もあるでしょう。その場合には、8%から10%への消費税増税が気になりますよね。

2019年10月の消費税率引き上げに合わせて、増税のショックを和らげるために、住宅ローン控除やすまい給付金、住宅ポイント制度などの制度が拡充されていますので、チェックしておくとよいでしょう。ここでは、各制度を簡単に紹介します。

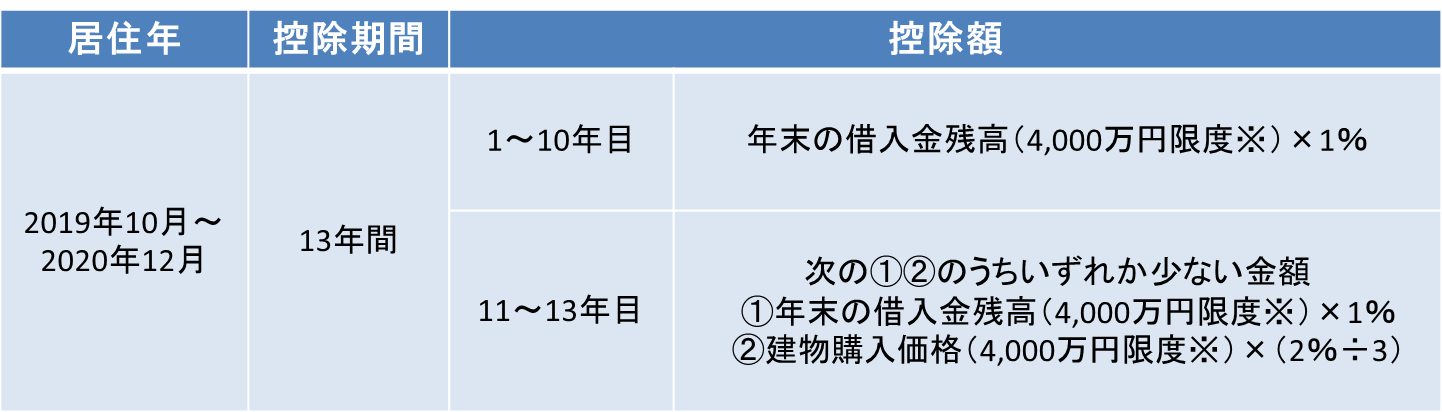

・「住宅ローン控除」の控除期間が3年延長

住宅ローンを利用して住宅購入をした場合に、一定の式で計算した金額が所得税(引き切れない場合は住民税からも)から控除される制度。現在の控除期間は10年間ですが、2019年10月~2020年12月までは13年間に延長されます。11~13年目の控除額は、10年目までと同様の「年末の借入金残高×1%」か、消費税増加分を考慮した「建物購入価格×(2%÷3)」の式で求めた金額のどちらか少ない金額となります。

所得税の住宅ローン控除額:消費税率10%が適用される住宅の取得等をした場合

・すまい給付金

消費税率引き上げによる住宅取得者の負担を緩和するために創設された、年収に応じて給付金が受け取れる制度。消費税率8%時は収入額の目安が510万円以下の人を対象に最大30万円ですが、消費税率が10%になると、収入額の目安が775万円以下の人に対象が引き上げられ、最大50万円の給付が受けられます。

・次世代住宅ポイント制度

消費税10%で一定の性能(エコ、耐震等)を有する住宅を新築・リフォームする場合に、さまざまな商品などと交換できるポイントが発行される制度。ポイントは、「環境」「安心・安全」「健康長寿・高齢者対応」「子育て支援、働き方改革」も資する商品などと交換できます。詳しくは国土交通省ホームページで確認を。

中古マンション購入の際、売り主が個人であれば、消費税はかかりません。消費税の有無によって、支払額は大きく変わってくるので、気になる物件を見つけたら、売り主が事業者か個人かを確かめ、消費税を負担することになるのか、早めに確かめておくとよいでしょう。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア