いざ気に入った物件が決まって売買契約の時に、「手付金を支払ってください」と不動産会社から言われて困った方はいませんか? 頭金なしで、諸費用もローンも借りられても、ローンが出る前にまとまったお金を準備できなければ手付金を支払うことはできません。

手付金を支払えなかったら住宅の購入を諦めなくてはならないのでしょうか。今回は手付金はなぜ必要なのか、払えない場合はどうしたらよいのかを解説していきます。

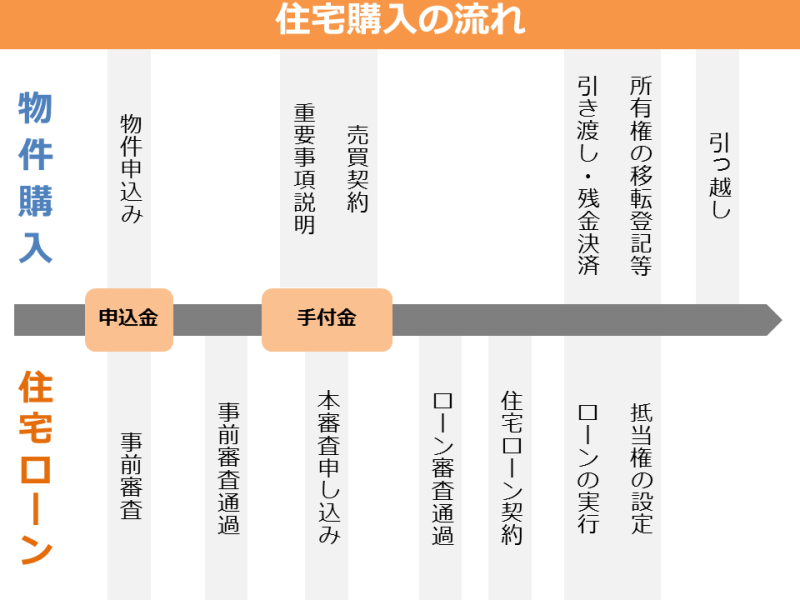

申込金と手付金の違い

住宅を探し始めて、物件の目安がつくとまずかかるお金が申込金です。正確には「申込証拠金」と呼ばれ、申し込みの意思を確認するためのお金であり、他にその物件をほしい人が現れても優先権を得るためのお金となります。金額はなしの場合もあれば10万円程度かかる場合もあり不動産会社や物件により様々です。

これに対し手付金は売買契約書を結ぶときに支払うお金で、あとで購入代金に充てることはできますが、ローンが下りる前に一時的に支払わなくてはならないお金です。金額に特に決まりはありませんが、売買代金の5~10%が一般的です。また、申込金とは違い、法律上の一定の意味があります。一度払うと自己都合の理由では戻ってこないお金となりますので、手付金の意味についてしっかりと確認しておきましょう。

手付金の意味

1.解約手付け

民法の規定上買い主(購入する人)は手付金を放棄すれば売買契約を解除することができます。売買契約締結後に購入をやめると、手付金は返ってこないということです。もし、手付金が300万円とすれば、300万円が返ってこないことになります。売買契約を結ぶのはあわてず慎重に考えましょう。手付金を放棄することを手付け流れと呼んでいます。

また、売り主は手付金の2倍の額を買い主に支払えば契約を解除することができます。これを手付け倍返しなどと呼んだりします。

2.違約手付け

買い主か売り主かどちらかに債務不履行(約束のお金を払えなかったなど)がある場合、損害賠償の予定として買い主は手付金を、売り主は手付金の2倍を支払って契約を解除します。

3.証約手付

契約が成立した証拠として手付けを支払うことを証約手付と言います。

手付金が持つ意味はいろいろですが、いずれにしても売買契約時に現金で準備しなくてはならないお金です。3,000万円の物件なら5%でも150万円、10%なら300万円を手付金として売買契約書時に支払わなくてはなりません。

では、手元に現金がなく支払うことができない場合、家を諦めなくてはならないのでしょうか。

手付金が払えない時の3つの方法

今は低金利で金融機関同士の競争も激しく、頭金がなくても100%ローンで、または諸費用までローンで準備することもできる時代です。にもかかわらず一時的には100万円単位の手付金を支払うなんて、資金計画に入っていなかった、という方もいるかもしれません。

本来は手付金で支払うお金くらいは貯めてから住宅購入を考えるのが当たり前です。しかし、どうしても手持ち資金が足りない時、手付金の支払いをどう乗り越えたらいいのか、4つの方法を考えてみました。

1.手付金の減額を交渉する・手付金が安い家を購入する

300万円の手付けは用意できないが100万円なら払える、という場合です。売り主や不動産会社の考え方にもよりますが、手付金を減額してでもその家を売りたければ、減額交渉に応じてくれる可能性もあります。まずはあきらめずに正直に手持ち金の額を話して交渉してみましょう。

または、はじめから手付金が低く設定されている物件も中にはあります。手持ち金から支払える手付けの額を伝えてそうした物件を狙って紹介してもらいましょう。

いずれにしても、手付けの減額交渉ができる家は減額しても売り主が売りたい家ということになります。人気物件では難しいかもしれません。

2.一時的に親御さんなどからお金を借りる

もし、親御さんが協力してくれるなら、一時的にお金を貸してもらうことも検討しましょう。金額が大きくなったり、借りる期間が長引きそうであれば親子といえども借用書を取り交わしておくことも考えてください。年間で110万円以内であれば非課税で贈与を受けることができますが、110万円を超える贈与を受けると次の年の確定申告で贈与税を支払わなくてはなりません。110万円を超えるお金を借りる場合は借入金額、返済方法、利息などを記載した借用書を作っておくと安心でしょう。

3.一時的にカードローンなどを利用する

どうしても資金調達できず、にもかかわらずその家が欲しいという場合の最終手段は一時的にカードローン等でお金を借りることです。しかし、カードローンは銀行のローン審査時に借金として申告しなくてはなりません。金利の優遇幅が減ってしまう、希望の金額を借りられないなど、住宅ローンの審査にマイナスの影響を及ぼす可能性があります。

住宅ローンの本審査は売買契約書を取り交わした後に書類を提出します。事前審査ではカードローンの借り入れはなかったのに、手付金を支払うためにカードローンを利用したことで、売買契約締結後に書類を提出する住宅ローンの本審査で、事前審査と違う結果になってしまうこともあります。諸費用まで住宅ローンで借りる場合でも、住宅を購入する時には最低限申込金と手付金は契約までに支払わなくてはならないことを覚えておきましょう。

4.社内融資で一時的にしのぐ

今は社内融資を取り扱う会社も少なくなっていますが、社内融資で借りた分は住宅ローンの審査時に借金ではなく自己資金として扱われる場合があります。カードローンを利用する前に、社内融資の制度があれば一時的に借り入れができないか検討してみてもよいでしょう。ただし、融資には時間がかかる場合もあります。

申込時に申し込み証拠金を支払ったからといって、ずっと購入の優先権があるわけではなく、一定期間の優先権を得られるのが一般的な内容です。いつまで購入の優先権があるのかも申込時に確認しておきましょう。手付金を準備している間に優先期間が切れて、資金にゆとりがある他の購入希望者が現れれば、希望の物件を購入できなくなってしまうかもしれません。

まとめ

手付金は住宅ローンの融資前に支払うお金です。頭金も諸費用もなしで購入できるからと、貯蓄がないのに安易に住宅購入を考えるのではなく、手付金の分は現金で準備しなくてはならないのだと思ってください。

手付金が準備できない場合の方法を考えてはみましたが、原則的には住宅を購入するときに現金で準備しておくお金です。頭金なしでも購入できるとはいえ200万円、300万円の貯蓄ができていないと、住宅ローンを借りるまでの申込金や手付金が払えず、物件の選択肢が減ってしまう場合もあることを理解し、貯蓄ができる家計を作ってから物件探しを始めましょう。

▼【住宅ローンの相談が無料】住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

無料シミュレーション

この記事が気に入ったらシェア