2018年1月にスタートした「つみたてNISA」。投資で得た運用益が非課税になる制度で、日本に住む20歳以上の方なら誰でも利用することができます。

金融庁は、家計の安定的な資産形成を図るため、つみたてNISAの普及・利用促進に取り組んできました。制度開始から1年が経過し、利用者はどのように推移したのでしょうか?

つみたてNISAの利用者が増加した背景は、20~40代の利用者増にあり!

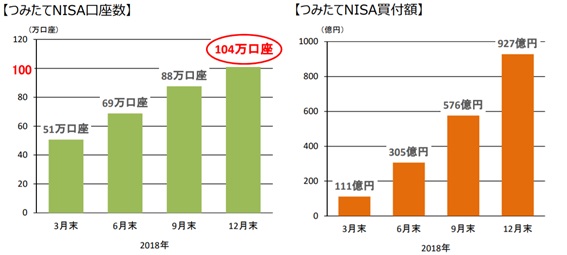

金融庁の発表によると、2018年3月末時点のつみたてNISA口座数は、51万口座。そこから9ヶ月後の12月末時点には、倍を超える104万口座に増加しました。つみたてNISA買付額も、2018年3月末時点の111億円から12月末には927億円と、大幅に増加しています。

NISAは「つみたてNISA」の他に、2014年に導入された「一般NISA」があります。どちらも国内に住む20歳以上の人が利用できますが、拠出限度額や税制優遇が異なります。詳しくは過去記事「つみたてNISA、現行NISAとの違いは? どう使い分けをすればいい?」を参照して下さい。

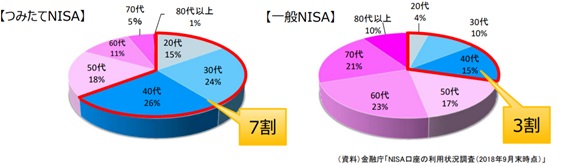

金融庁の調べによると、一般NISAの利用者は、60代が最も多く23%、次いで70代が21%、50代が17%で、20~40代の利用者は3割程度でした。対して、つみたてNISAの利用者は、約7割が20~40代が占めています。

また、金融庁が主な金融機関にヒアリングした結果(「NISA(一般・つみたて)の現状」:金融庁)、3割を超える人が一般NISA口座からつみたてNISAに切り替えたことも分かっています。

つみたてNISAの特徴は?

つみたてNISAの大きな特徴は、一般NISAのように株式を購入することはできず、長期の積み立てに適した「投資信託」のみ取り扱っていることです。分散投資で低リスク、信託報酬が比較的低い「インデックスファンド」と、集中投資でややリスクが高く、信託報酬が比較的高い「アクティブファンド」どちらの投資信託も選ぶことが可能です。一般NISAのように株主優待や配当金を得ることはできませんが、1つの銘柄の株価に一喜一憂することなく、着実な運用をしやすいと言えるでしょう。

(両者の詳しい違いは、過去記事「初心者におすすめ!? インデックス型投資信託ってどんなもの?」を参照して下さい)

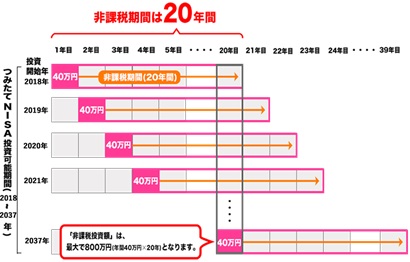

また、積立NISAは非課税保有期間が20年間と長いため、長期的な視野で資産を運用することができます。例えば、2019年に購入した投資信託は、2038年までに売却することで、利益が非課税となる仕組み。大きく値上がりした場合は、20年を待たずに売却することも可能です。

つみたてNISAで買付ができるのはどんな商品?

つみたてNISAで買い付けができる投資信託は、金融庁によりさまざまな条件が設けられています。主な条件は以下の通りです。

手数料

・販売手数料が0円(ノーロード)

・信託報酬が一定水準以下(インデックスファンドの場合、国内資産を対象とするもので税抜き0.5%以下、海外資産を対象とするもので税抜き0.75%以下)

期間

・信託契約期間が無期限、または20年以上であること

・毎月分配型でないこと

投資対象

・ヘッジ目的の場合などを除き、デリバティブ取引(先物取引などハイリスクハイリターンな取引)による運用を行っていないこと

・指定されたインデックスに連動していること

・主な投資対象に株式を含むこと

詳しくは、金融庁のホームページをご確認ください。(9ページ~参照のこと)

様々な条件を満たす投資信託から選ぶため、投資初心者でも比較的少ないリスクで資産運用ができるようになっています。長期・積立・分散投資を税制面から促進する「つみたてNISA」。資産形成に興味はあるものの、なかなか踏み出せないという人は、気軽にスタートできる選択肢の一つとして、検討してみてはいかがでしょうか?

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア