2019年10月からの消費税率10%への引き上げに伴って政府が用意している景気対策の中には、個人向けの住宅取得支援策があり、具体的には、住宅ローン減税制度の延長、住宅取得資金の贈与特例の拡充、次世代住宅ポイント制度、すまい給付金の拡充などが予定されています。今回は「すまい給付金」の拡充をみていきましょう。

「すまい給付金」は、住宅ローン減税の効果が十分に受けられない方向けの制度

「すまい給付金」は、自宅を取得したときに現金(給付金)を受け取ることができる制度です。2014年の消費税8%引き上げ時に創設されました。ほかにも、個人の住宅取得を支援する国の制度に、取得した年から10年間に渡って毎年年末の住宅ローン残高(上限あり)の1%相当額を所得税等から控除できる「住宅ローン減税」がありますが、この制度では、一定以下の所得層に十分な減税効果が及びません。

たとえば、ある人の年末の住宅ローン残高が3,000万円だったとき、その年は30万円(=3,000万円×1%)の減税を受けられるはずですが、その人に十分な収入がなく、所得税等が20万円だった場合、20万円が控除されて納税額が0円になっても、残りの10万円の減税枠は活用しきれないからです。

住宅ローン減税は、支払っている所得税などから控除する仕組みであるため、収入が少ない人ほど、減税効果が小さくなります。

2019年10月からの消費税率10%への引き上げに合わせて、住宅ローン減税の適用期間が10年間から13年間に延長されましたが、一定以下の所得層には減税効果が限定的であることは変わりません。

このような層の住宅取得に伴う消費税負担を軽減するために作られた制度が「すまい給付金」です。なお、住宅ローンを使わず、現金取得をする人に対しても、一定の条件で消費税負担が軽減される仕組みになっています。

「すまい給付金」も消費税率10%へのアップに伴って拡充される!

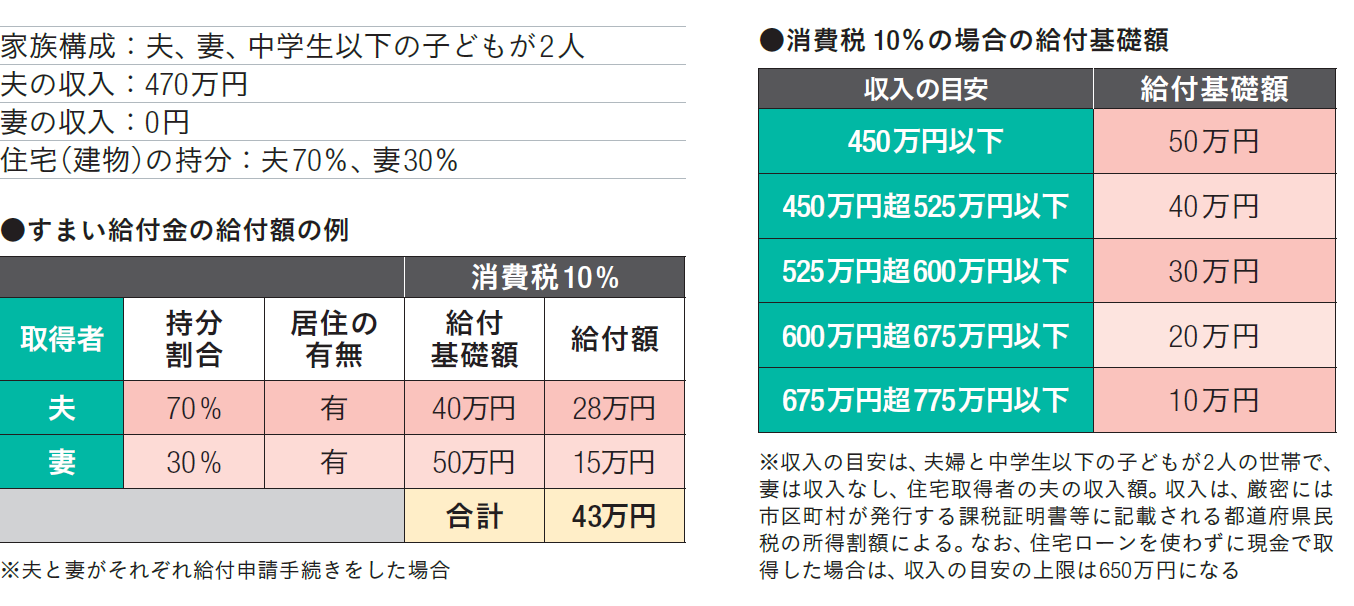

「すまい給付金」の給付額は、「収入額」と住宅の登記上の持分割合等によって決まります。

なお、収入額は厳密には、市区町村が発行する課税証明書等に記載される都道府県民税の所得割額によって決まります。同じ収入でも扶養家族の人数によって異なる場合があります。

持分割合とは、住宅の所有権を誰が持っているのかを割合で示すものです。例えば、3,000万円の住宅を夫が2,000万円、妻が1,000万円の負担をして購入した場合、持分割合は夫が3分の2、妻が3分の1となります。

この持分割合に、収入額で設定された給付基礎額を掛けて給付額を算出します。なお、収入額は厳密には市区町村が発行する課税証明書等に記載される都道府県民税の所得割額によって決まるため、同じ収入でも扶養家族の人数によって異なる場合があります。

【すまい給付金の給付額の計算方法】

給付額 = 給付基礎額 × 建物の持分割合

図表1 消費税10%の場合の給付基礎額

では、この計算方法を使って、ある事例の給付額を見てみましょう。図表1の例では、消費税率8%当時の給付基礎額は、夫は収入425万超475万円以下で20万円、妻は収入425万円以下で30万円で、このときのすまい給付金の額は夫婦合計で23万円でした。しかし、消費税率10%になった際に給付基礎額が拡充されたことで合計43万円となり、受け取れる金額は当時より20万円多くなっています。

ただし、消費税額は2%分多く支払っています。

したがって、たとえば、建物の価格が1,500万円の場合、税率アップに伴って増える消費税額は1,500万円×2%=30万円です。このうちの20万円がすまい給付金によって補填されることになります。

対象となる住宅は、新築と中古、住宅ローン活用者と現金取得者で異なる!

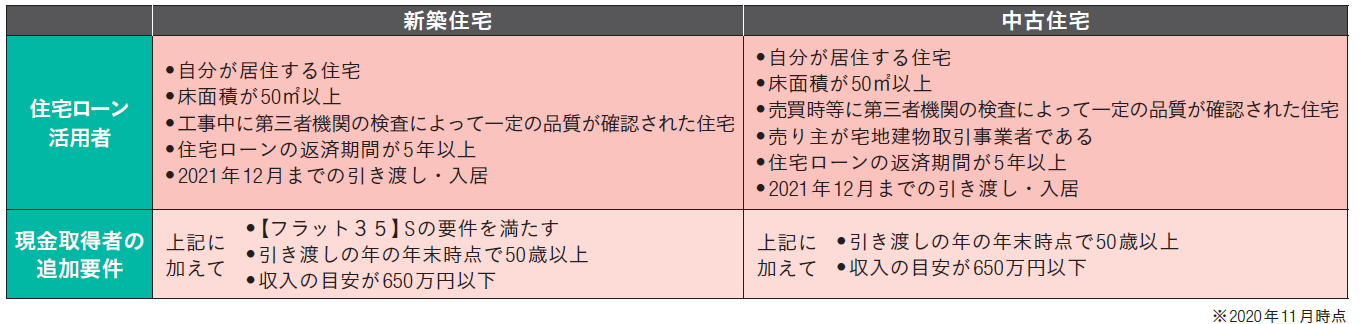

「すまい給付金」には、取得する住宅にも要件があります。新築住宅、中古住宅問わず、床面積が50平方メートル以上、自分が居住する住宅であることなどが共通の条件です。また、新築なら工事中に、中古なら売買時などに一定の品質があるかを第三者機関の検査で証明する必要もあります(図表2)。

図表2 すまい給付金の対象住宅の主な要件

「すまい給付金」には、そのほかに次のような注意点もあります。

・申請は、取得した住宅を所有している人(住宅に居住する持分保有者)単位で行う必要がある

・申請は建築会社や不動産会社などの住宅事業者が手続きを代行でき、住宅取得者に代わり住宅事業者が給付金を受け取ることも可能

・入居後にすぐに申請ができるが、申請期限は引き渡しから1年3ヶ月以内

・給付金は、概ね申請後1.5 ~ 2ヶ月で受け取れる

なお、すまい給付金は中古住宅も対象です(個人間売買は除く)。また、住宅ローン減税と併用も可能です(別途手続きが必要)。

まとめ

消費税率の引き上げに際して、さまざまな住宅取得支援が整えられました。そのため、「すまい給付金」だけでなく、住宅ローン減税制度や住宅取得資金贈与の非課税特例、次世代住宅ポイント制度など、ほかの仕組みも併せて検討する必要があります。まずは、それぞれの制度の内容を把握して、どの程度のメリットがあるかを調べ、総合的な判断をするのがよいでしょう。

(最終更新日:2021.04.23)

無料シミュレーション

この記事が気に入ったらシェア