2019年10月からの消費税増税が目前にせまり、家計への影響が気になります。今回は消費税が8%から10%となることで、毎月の家計費がいくらアップするのか、具体的に試算してみます。また、消費税増税に伴う軽減税率や経済対策などプラスの施策も整理し、増税後に私たちの消費生活がどう変わるのか考えてみたいと思います。

消費税が2%アップすると家計費はいくら増える?

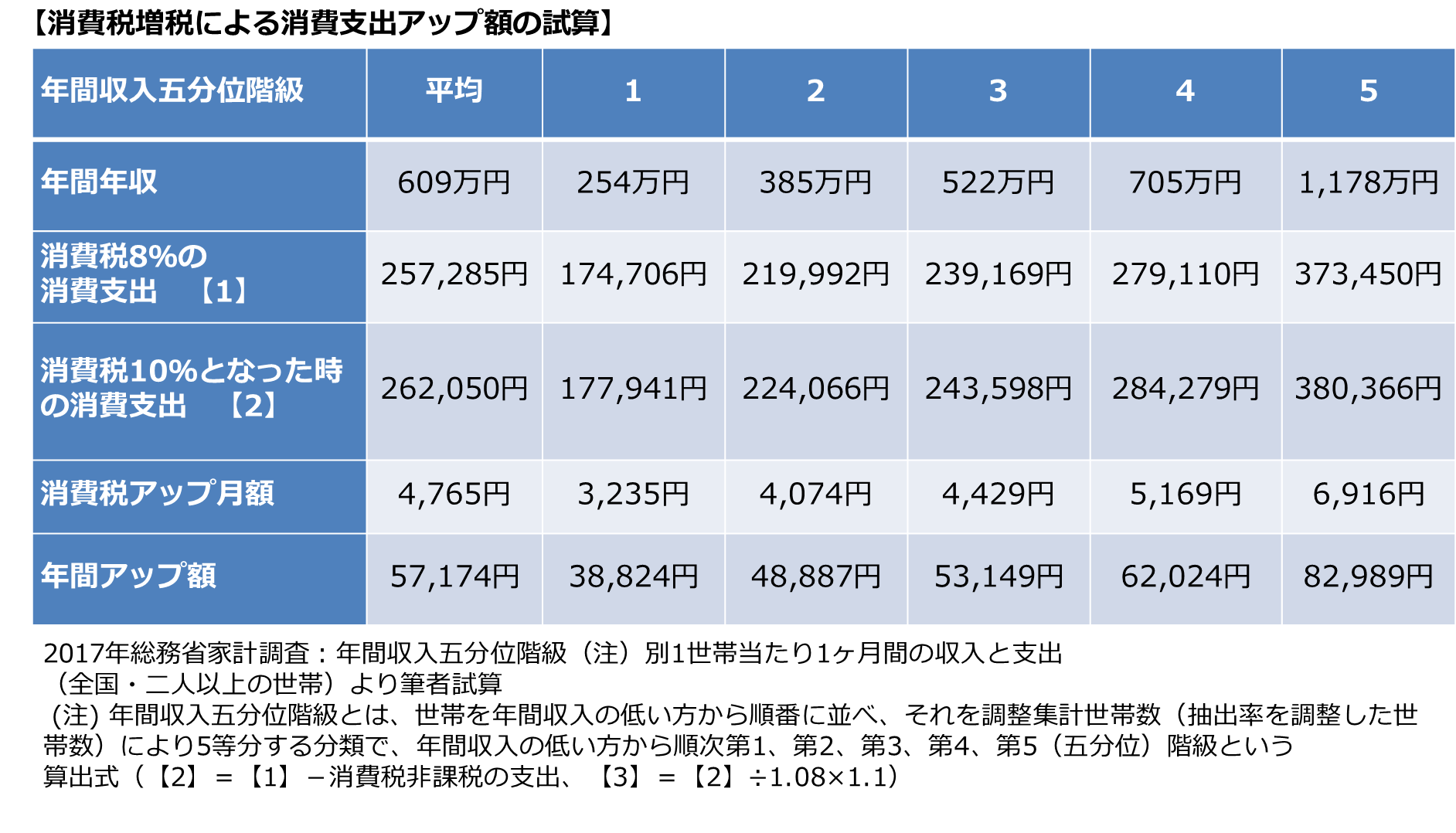

消費税が10%になった場合、毎月の家計費はいくら増えるでしょう。2017年の総務省の家計調査から、調査対象の世帯年収を低い方から順番に並べ5等分した五分位階級別の消費支出をもとに、2%の増税による消費支出アップ額を試算してみました。消費税8%がかかっている消費支出(下表【1】)と、消費税10%になった時の消費支出(下表【2】)を試算しました。消費税8%の時と比べた家計費の消費支出アップ額は、年収が平均的な世帯(609万円)で月額4,765円、年間では57,174円となりました。

「世帯年収が低い世帯」ほど家計に響く

年収別の年間の家計費の消費支出アップ額は第1階級(年収平均254万円)世帯では38,824円、第5階級(年収平均1,178万円)世帯では82,989円で、年収が高いほど消費支出も多く増税による影響も大きくなっているのがわかります。

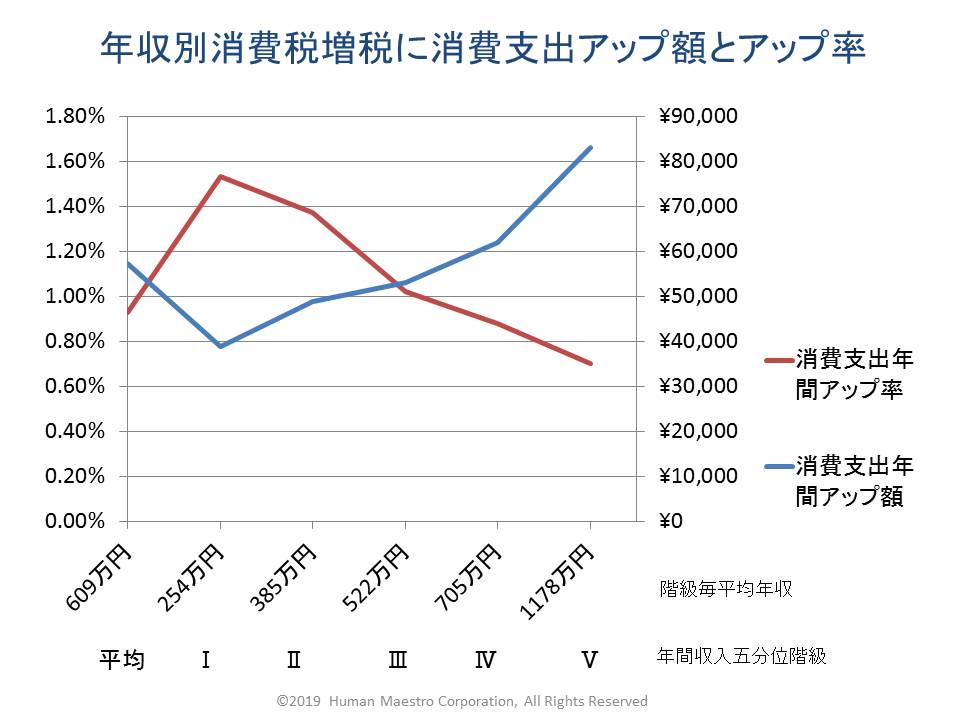

しかし、年収に対する家計費のアップ率で見てみると、年収254万円の世帯では年間約1.53%、年収1,178万円の世帯では年間約0.70%となり、世帯年収が低い世帯ほど、消費税増税のアップが家計に響くのもわかるかと思います。(下記図参照)

飲食料品は軽減税率で負担減

低所得者ほど税金の負担率が重くなる「逆進性」を解消するための施策として、消費税が10%になっても、酒類や外食を除く「飲食料品」は8%のままとなる軽減税率が適用されます。また、週2回以上発行される新聞を定期購読する場合の消費税も8%のままとなります。

低所得者層の軽減率は大きく

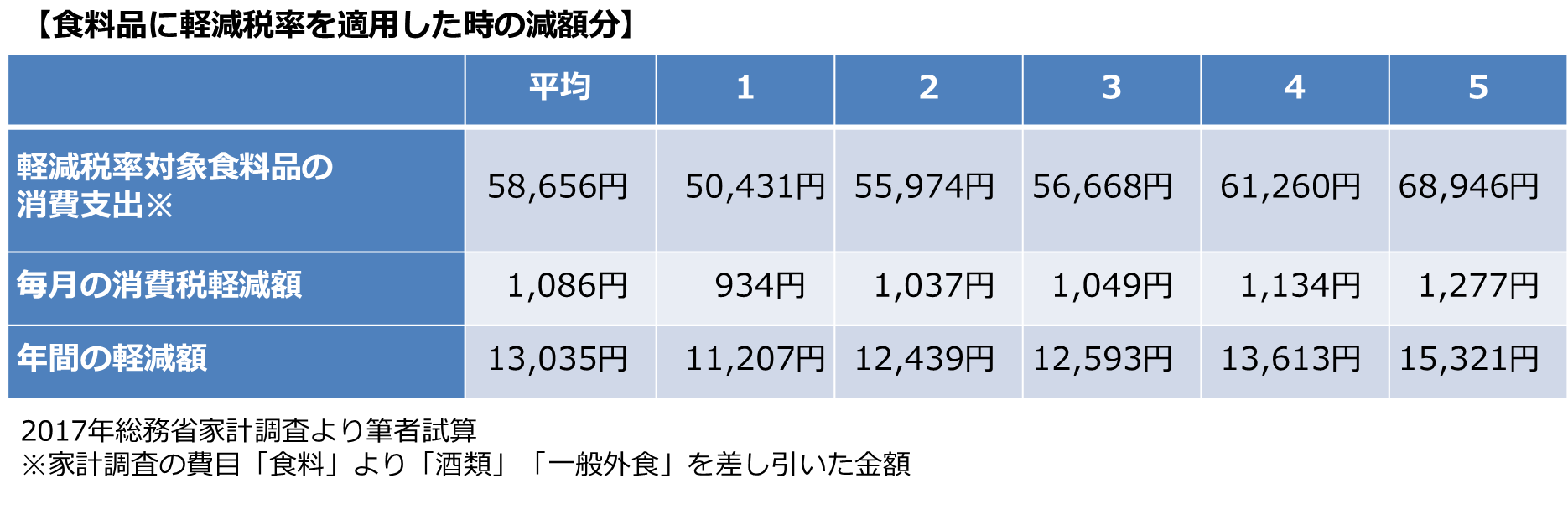

年収階級別に外食と種類を除いた食料品の支出額から軽減税率による消費支出の軽減額を試算しました。年収区分1の低収入層で年間11,207円の軽減、最も年収が高い年収区分5で15,321円の軽減額となります。各年収階級の平均額から軽減率を試算すると、年収区分となり、低所得者層の軽減率が大きくなっていることがわかります。

外食は軽減税率が適用されず、たとえばコンビニで食料品を購入する場合、家に持ち帰って食べれば8%ですが、店内で飲食すると10%となってしまいます。レジの煩雑さから隙間の時間の飲食に便利なコンビニのイートインスペースがなくなってしまう可能性もあります。

キャッシュレス決済によるポイント還元

消費税増税にあわせて、中小店舗でキャッシュレス決済を行った場合のポイント還元も検討されています。現状では詳細な運用面までは決まっていませんが、2019年10月の増税から2020年のオリンピック開催の直前までの9ヶ月間、中小の小売店でクレジットカードや電子マネー、QRコードなどで支払いをした場合、5%のポイントが還元されます。2%の増税を上回るポイントの還元分は政府からカード会社に補助されます。

ポイント還元で増税分の家計影響を小さく

増税による消費の落ち込みを軽減する目的と、東京オリンピックまでにキャッシュレス化を整えたい政府の意図もうかがえますが、家計にとって増税分の影響を小さくする効果はあります。

中小小売店は5%還元されますが、大手チェーン店等の還元率は2%となります。同じ日用品でもスーパーやドラッグストアで買えば2%、中小商店で買えば5%ですが、店によって値引き率が違えば、消費者にとってどの店で買えばいいのか、という選択肢が増える分むずかしくなりそうです。

また、医療機関や学校の授業料等、切手や金券などはポイント還元対象外となります。さらに、自動車や住宅など他の減税の施策があるものについても対象外となります。

増税負担を軽減するためのその他の経済政策

軽減税率、ポイント還元以外にも増税の負担を軽減する経済政策が準備されています。その中の1つは消費税増税の影響が大きい“住宅購入”です。

住宅購入に関しては土地の購入については消費税がかかりません。また個人が売主(所有者)の中古住宅の購入にも消費税がかかりません。しかし、建物や各種手数料、引っ越し代、耐久消費財の購入など広範囲に消費税増税の影響があります。たとえば、建築価格3,000万円の建物に対する消費税は8%なら240万円ですが、10%に増税になると300万円となり60万円アップしてしまいます。

消費税増税の影響で住宅需要が冷え込むと、住宅メーカーのみならず、家電や家具、住宅ローン等さまざまな消費が落ち込み景気低迷につながりかねません。そのためローン減税やすまい給付金の拡充で、増税後の住宅購入が落ち込まないように国もさまざまな対策をとっています。

主な住宅関連支援策をまとめてみました。

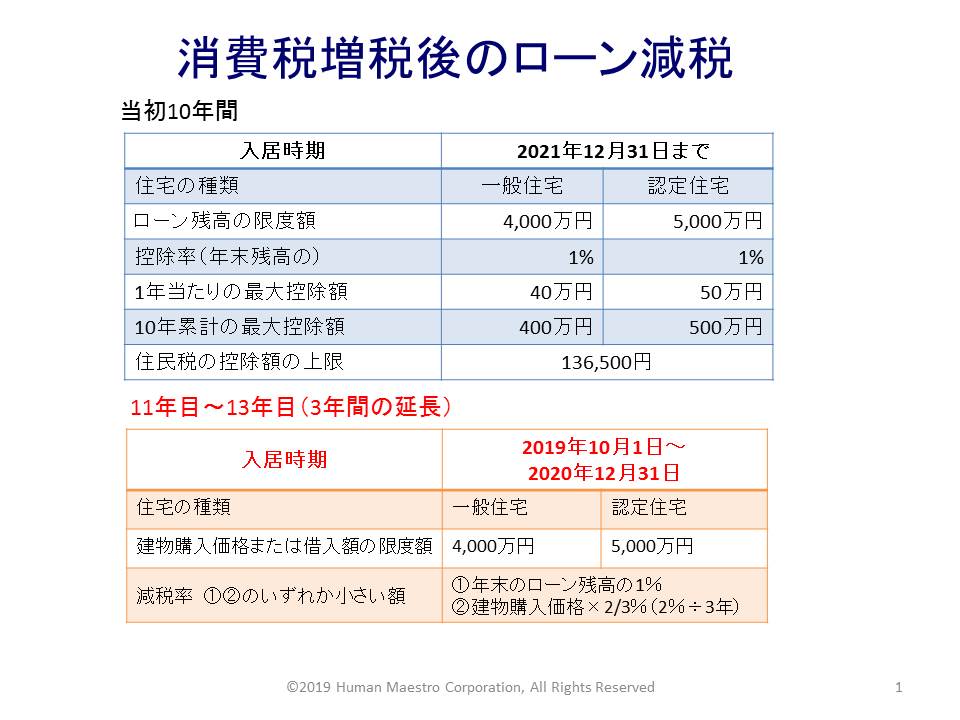

1.住宅ローン減税の控除期間が3年間延長

当初10年間は年末のローン残高の1%が所得税や住民税から控除されます。2019年10月1日から2020年12月31日までに入居した場合はさらに控除期間が3年間延長されます。11年目から13年目は年末の控除額はローン残高の1%、または建物価格の2%÷3年のどちらか小さい額となります。たとえば11年目のローン残高と建物価格が3,000万円なら、年間20万円の税金が戻ってきます。

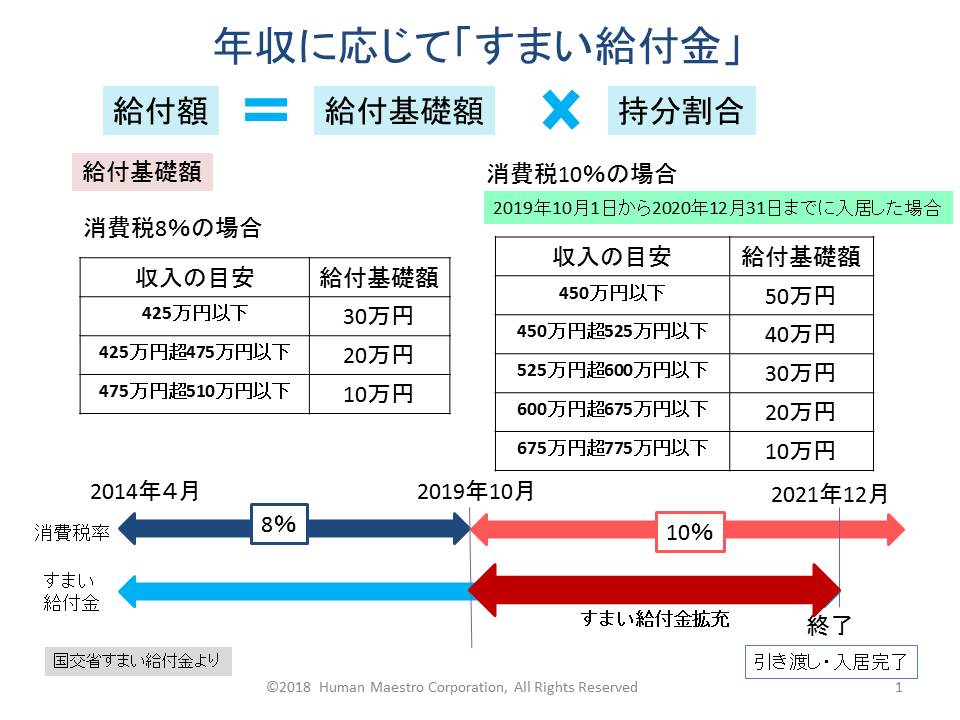

2.すまい給付金の対象者の拡大と増額

すまい給付金の対象者が年収510万円以下から775万円以下に拡大され、給付額も最大30万円から50万円に拡大されます。2019年10月1日から2021年12月31日までに引き渡しを受け入居した人が対象です。年収や持ち分割合によって給付額が変わり、本人または施工業者の申請が必要となりますので、必ず事前に必要書類や手続きの詳細について確認しておきましょう。

(参照:国土交通省:すまい給付金)

3.新築最大35万円、リフォーム最大30万円相当のポイント創設

「エコ住宅」「長持ち住宅」「耐震住宅」「バリアフリー住宅」に対して新築については最大で35万円相当、リフォームについては最大で30万円相当の様々な商品に交換できるポイントが発行されます。消費税10%が適用される新築住宅の取得やリフォームで、2020年3月の末までに契約の締結をした人などが対象です。

詳細は国土交通省のホームページでご確認ください。

(参照:国土交通省:次世代住宅ポイント制度の概要)

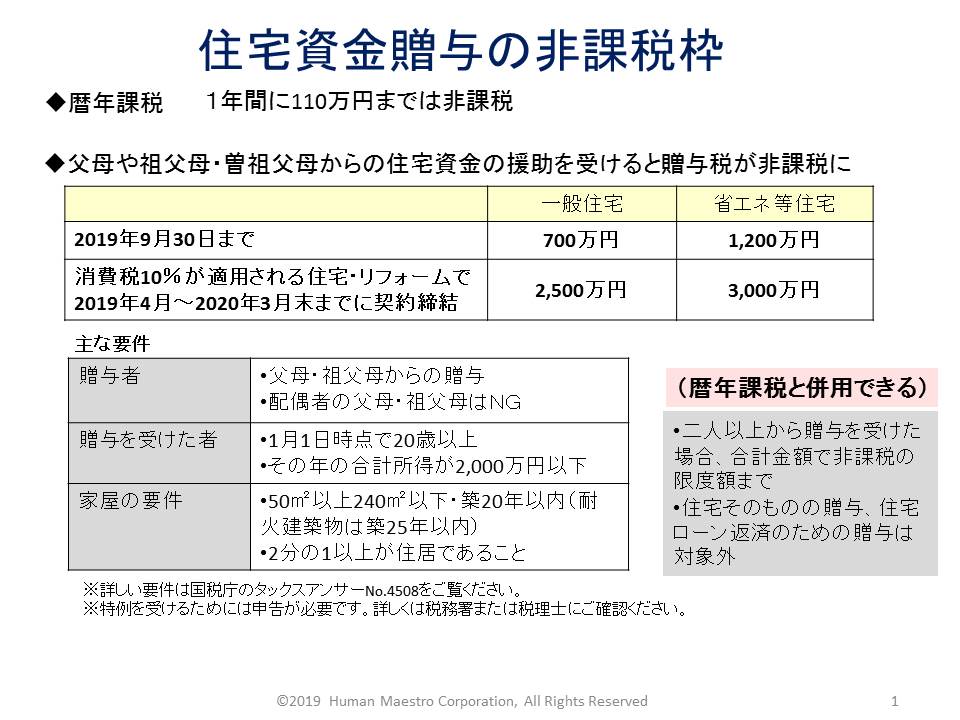

4.住宅資金贈与の非課税枠が最大3,000万円に

父母や祖父母から住宅資金の贈与を受けると最大で3,000万円まで非課税となります。

年間110万円までの暦年贈与もあわせて受けることができますので、最高で3,110万円までは非課税で贈与を受けることができます。贈与を受けた次の年の2月1日から3月15日までに贈与税の申告が必要です。

詳細は国税庁のホームページでご確認ください。

(参照:国税庁タックスアンサー:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税)

2014年に消費税が5%から8%に上がる時は、消費税増税前に駆け込み需要がありましたが、建築費の高騰や工期が間に合わないなどの混乱もあったようです。今回は政府の手厚い住宅施策も考えて、増税前後の損得よりは、予算にあった家をじっくり見つける視点も大切でしょう。

その他の消費税増税対策

住宅以外でも増税にあわせて、自動車を購入するときにかかる自動車取得税が廃止される見込みです。(代わりに環境性能割が導入されます)また、購入後にかかる自動車税も排気量により1,500円から4,500円の減税となります。

さらに、幼児教育の無償化も消費税増税対策の一つです。対象は0歳から2歳児の住民税非課税世帯など低所得者世帯で月42,000円を上限に、3歳児から5歳児は所得に関係なく全世帯を対象に37,000円を上限に幼稚園、保育所、認定こども園の利用料や預かり保育や無認可保育園の利用料が無償化されます。

賢い消費者となるために

消費税増税を前にすると、どうしても家電製品や耐久消費財など金額が大きいものを駆け込みで購入しがちです。しかし、冷静に考えれば20万円の家電を買っても消費税の違いは4,000円です。逆に増税後は消費が冷え込み、値引き競争で価格が下がる可能性もあります。あわてず、本当にその商品が必要なのか、自分の希望に合っているのかよく考えて買うことの方が重要です。

また、軽減税率の導入により、増税を機に外食の回数を減らして食費を節約するなど、家計やライフスタイルを見直すよい機会になるかもしれません。住宅や自動車の購入も国の施策を知って冷静に考え、駆け込み需要であわてて大きな買い物を失敗しないことです。

さらに、増税後はキャッシュレス決済によるポイント還元など、キャッシュレス化が一気に進む可能性もあります。キャッシュレス決済は便利な反面、家計管理しにくい面もあります。キャッシュレス決済とリンクした家計管理のソフトやアプリを上手に使いながら、現金以外の見えないお金の管理に慣れていくことも求められるでしょう。

消費税増税は自分自身のお金の使い方を見直す良い機会です。増税に惑わされず本当に必要なもの、自分にとって大切なものを選んで大切に使う、賢い消費者となりましょう。

(最終更新日:2019.10.05)

無料シミュレーション