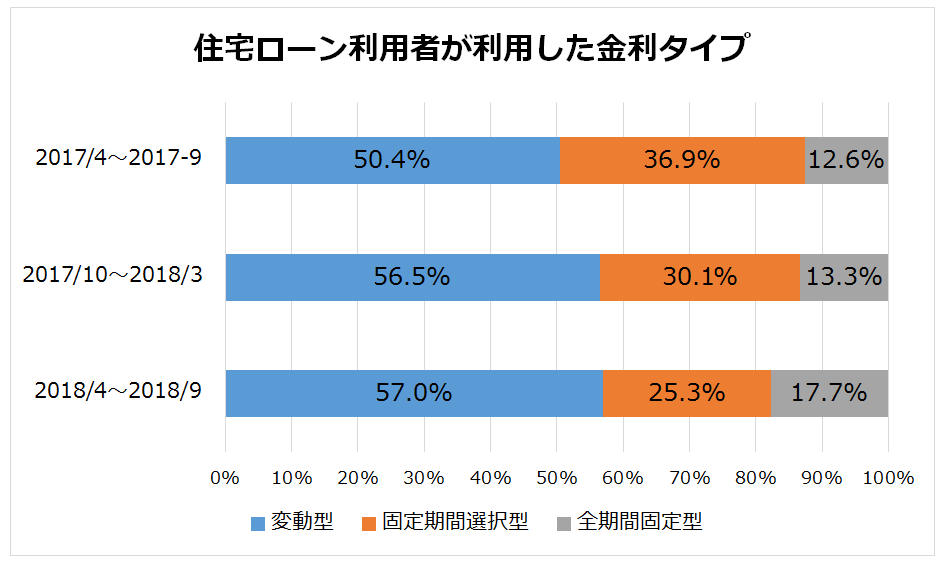

住宅金融支援機構の「2018年度民間住宅ローン利用者の実態調査」によれば、住宅ローンを“変動金利タイプ”で借りた人の割合は57.0%と6割近くを占めています。超低金利状態が今後も続くと考えた上での選択でしょうが、変動金利タイプでローン返済をしている方は、常に金利上昇リスクを念頭に置き、対策を考えておく必要があります。

住宅ローンは、“変動金利タイプ”で借りている人が多い

独立行政法人 住宅金融支援機構の「2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第1回)」によると、2018年4月から9月までに住宅ローンを利用した人が変動金利タイプを選んだ割合は、57.0%と約6割を占めています。

住宅ローンの金利タイプは、大きく分けて、「変動金利タイプ」「固定期間選択タイプ」「全期間固定タイプ」の3種類があります。

変動金利タイプは、半年に1度金利が見直され、そのときの市場金利に合わせて適用金利が変動します。固定期間選択タイプは、固定金利期間を2年、3年、5年、10年など、いくつかの選択肢の中から選ぶことができ、その間の適用金利は変動しません。しかし、固定金利期間が終了した後は適用金利が見直されます。一方、全期間固定タイプは、借入時の適用金利がずっと変わりません。

借入時点の金利水準は、「全期間固定タイプ→固定期間選択タイプ→変動金利タイプ」の順に低く設定されます。しかし、返済中に金利情勢の変化によって変動金利タイプや固定期間選択タイプの金利が上昇し、全期間固定金利タイプの金利を上回る可能性があります。

変動金利タイプを選択する人の割合が多い理由として考えられることは、3種類の金利タイプのうちでは借入時の適用金利が最も低く、魅力的に映るからでしょう。また、これまで長い間続いてきた超低金利状態が今後も続くと予想し、変動金利タイプの金利も低いまま続き上昇する可能性は低いと考えている方が多いからではないでしょうか。そして、もし将来金利が上昇した場合には、その時になって固定金利タイプに変更すれば、金利上昇に伴う返済額のアップを防ぐことができると思っているのではないでしょうか。

変動金利タイプの金利は、日本銀行が決める政策金利に連動して決まる

住宅ローンの変動金利タイプの金利は、日本銀行が決める政策金利に連動し、各金融機関が設定します。政策金利とは、金融政策の狙いを示すための短期金利のことで、日本の場合は、「無担保コール翌日物レート」が採用されています。これは、銀行などの金融機関同士が資金の貸し借りをするときの金利のひとつです。

一般的に、日本銀行は、景気が良いときは政策金利を上げて景気の過熱やインフレを抑えます。逆に景気が悪いときは利下げを行って個人や企業がお金を借りやすくして、景気が上向くための環境を整えます。

日本は長い間、不景気が続いてきました。そのため、政策金利は2008年12月以降、超低金利といわれる0.1%に据え置かれています。その影響を受けて、住宅ローンの変動金利タイプも低金利が続いているのです。

なお、日本銀行は、2013年からインフレ目標を2%に置き、2%程度の物価上昇が安定して見込める状況になった場合、現在の金融政策を変更するとしています。ちなみに、2018年11月の物価上昇率(生鮮食品を除く総合)は、前年同月と比べて+0.9%となっています。将来、この物価上昇率が安定的に+2.0%になった場合、政策金利が引き上げられ、住宅ローンの変動金利タイプの金利も上昇に転じる可能性があります。

固定金利タイプの金利は、国債の利回りに連動して決まる

住宅ローンの固定金利タイプの金利は、主に10年満期の国債の利回り(長期金利)に連動し、各金融機関が設定します。政策金利が日本銀行の政策によって決定されるのに対し、国債の利回りは、国債が取り引きされるマーケットで決まります。そのため、利回りは株価のように、日々刻々と変化します。国債を取り引きする投資家が、日本の経済情勢、物価動向、財政状況などをどう捉えるかによって、利回りは上がったり、下がったりします。

一般的には、経済が成長して好景気になると予想されるときや、物価が上昇すると予想されるとき、財政が悪化するなどして国の信認が低下すると予想されるときなどに、利回りは上昇します。なお、現在は、日本銀行が金融政策として10年満期の国債の利回りが0%程度で推移するよう国債の買い入れを行っています。将来、インフレ目標の2%が達成されるようなら、国債の買い入れは縮小され、10年満期の国債の利回りが上昇し、住宅ローンの固定金利タイプの金利も上昇する可能性があります。

政策金利と10年満期の国債の利回りは連動して変動する傾向があり、一方が上がると他方も上がり、下がると下がります。ただし、政策金利よりも10年満期の国債の利回りのほうが先に変動する傾向があります。なぜなら、10年満期の国債の利回りは、投資家が将来予想に基づいてマーケットで取り引きをすることによって決まるからです。たとえば、日本銀行が今後政策金利を上げると投資家が予想した場合、実際に政策金利が上昇するよりも先に、10年満期の国債の利回りが上昇します。したがって、住宅ローンの金利も、変動金利タイプの金利が上昇する前に、固定金利タイプの金利が上昇する傾向があります。

住宅ローンの変動金利タイプは、将来金利が上昇することを想定しておくべき

住宅ローンを変動金利タイプで返済していても、残りの返済期間が5年以下などのように短ければ、その間に金利が上昇しない場合もあるでしょう。しかし、10年以上、20年以上など、長い返済期間が残っている場合には、その間に金利が上昇して毎月の返済額がアップすることを想定しておいたほうがいいでしょう。

なぜなら、長期的にみると、日本の経済に影響を及ぼすさまざまなことが起こる可能性があるからです。今や、世界経済や政治の動向が日本の景気や物価に直接大きな影響を及ぼします。たとえば、中国や米国の景気が減速すると日本企業の収益が悪化します。米国と中国の貿易摩擦やTPP(環太平洋パートナーシップ協定)も今後の日本の景気を左右します。また、円安になれば輸入品の価格が上昇して物価が上がります。このように、世界のさまざまな動きが、私たちの生活に、物価上昇や金利上昇などで影響を与えるのです。

住宅ローンを変動金利で借りている人が、今後心がけたい行動として、以下のことが考えられます。

1.現在の低金利のうちに、固定金利タイプに切り替える

現在(2019年1月時点)は、固定金利タイプも歴史的に低い水準です。金利上昇リスクのない固定金利タイプに早めに切り替えておくことで、今後、金利変動に一喜一憂することがなくなります。

2.今後の物価の動向を注視し、物価上昇率が+2.0%に近づきそうになった時点で固定金利タイプに切り替える

毎月月末に総務省が消費者物価指数を公表しています。消費者物価指数(生鮮食品を除く総合)の前年同月比が+2.0%に近づいてくると、日本銀行が現在の金融政策を変更し、政策金利を上げる可能性があります。そういう状況になれば、新聞やテレビなどの報道でも目にすることが増えるでしょう。政策金利が上昇する前の早いうちに、固定金利タイプへの切り替えを行えば、適用金利は上がるものの、以後の金利は変動しません。

3.金利が上昇したら積極的に繰上返済をするために、手元の資金をたくさん準備する

金利が上昇しても、元金が少なくすることができれば、支払う利息額は増えません。たとえば、元金3,000万円で金利が2.0%のとき、1年間に支払う利息額を単純計算すると約60万円です。仮に金利が4.0%にアップしたとしても、手元資金の2,000万円で繰上返済をして元金を1,000万円に減らすことができれば、1年間に支払う利息額は約40万円と、金利上昇前よりも利息の負担は軽くなります。

まとめ

現在の住宅ローンの変動金利タイプは、現在とても低い水準にあるため、利息の負担が軽く、お得感を感じている方が多いと思います。しかし、金利変動リスクがあり、将来の経済情勢や物価動向によっては金利が上昇し、それに伴って毎月返済額がアップして、家計の負担を重くしないとも限りません。時期はわからないにしても、長期的にはいつか金利が上昇すると想定し、固定金利タイプに切り替えのタイミングを検討したり、繰上返済の原資の準備をしておくことが、リスク対応力の強化につながります。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア