住宅ローンでマイホームを購入したものの、病気や不慮の事故で完済前に死亡してしまうリスクは誰にでもあります。しかし、団体信用生命保険をはじめとする保険の備えがあれば、ローン残高に相当する保険金が支払われ、住宅ローンを一括返済することができるのです。団信に加入することで返済が免除される仕組みと、団信に加入したはずなのに保険金が支払われないなど例外のケースをご紹介します。

死亡したら住宅ローンの返済が免除されるのはなぜ?

住宅ローンを借りる際、多くの場合は団体信用生命保険(団信)への加入が必須となっています。

団信とは、住宅ローンの返済中に契約者(債務者)が死亡した場合や高度障害状態に陥った場合などに、保険金で残りの住宅ローンが完済される保険です。遺族には住宅ローンが無い状態のマイホームに住み続けることができます。つまり、住宅ローンの返済が免除されるということです。

住宅ローンの返済中に、病気や事故で死亡してしまうリスクは誰にでもあります。そうした場合に、住宅ローンが返済されなくなると金融機関にとっては損失です。そのリスクを避けるため、ほとんどの住宅ローンで団信への加入が必須とされているのです。

死亡しても住宅ローンの返済が免除されないのはどんなケース?

住宅ローンの契約者が死亡した場合でも、住宅ローンの返済が免除されないケースがあります。

具体的には、団信に入っていなかったケース、住宅ローンの延滞があったケース、夫婦や親子で住宅ローンを借りていたケースなどがあります。それぞれ具体的に見ていきましょう。

団信に入っていなかった

まず、団信に加入していなかったケースです。先ほどお話ししたように住宅ローンを利用する場合は団信への加入はほぼ必須ですが、【フラット35】の場合、団信への加入は任意になっています。団信に加入しないまま契約者が死亡した場合には、保険金の支払いがありませんから、当然住宅ローンの返済は免除されません。

団信に加入していなくても、それに相当する保険金が支払われる生命保険に加入していれば、その保険金をローン返済に充てることもできます。ですが、団信以外の生命保険にも加入していなかった場合には、ローンはそのまま残ってしまいます。

住宅ローンを完済するまで何事もなければいいのですが、 先ほども書いたように、ローン返済中に病気や事故で亡くなってしまうリスクは誰にでもあります。いざという時に残された遺族に住宅ローン返済の負担が重くのしかかることのないよう、備えておくことをおすすめします。

住宅ローンの延滞があった

住宅ローン返済を延滞している場合にも保険金が支払われず、住宅ローンの返済が免除されない場合があります。住宅ローン返済に延滞があった場合、団信の契約が失効してしまっているケースがあるからです。銀行など民間金融機関の住宅ローンでは、住宅ローンの利息から保険料を支払っているものが多いため、住宅ローンの返済が滞ると保険料の支払いも滞ることとなり、契約が失効してしまう場合があるのです。

もちろん、返済の延滞は避けるべきものですが、住宅ローンの返済が滞ると団信の保険金も支払われなくなる場合があるということは知っておいてください。

夫婦や親子でローンを組んでいる

次に、夫婦や親子で住宅ローンを組んでいる場合です。これはいくつかパターンがあるのでそれぞれ説明していきましょう。

・夫婦で住宅ローンを組む場合

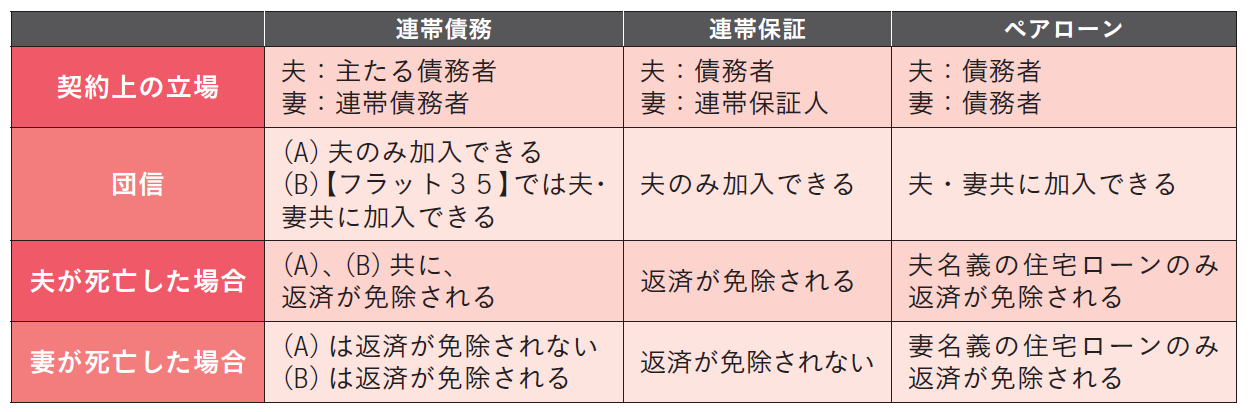

夫婦で住宅ローンを借りるには、「連帯保証」「連帯債務」「ペアローン」の3つの方法があります。このうち、「連帯保証」と「連帯債務」は収入合算といって共働きの夫婦で2人の収入を基準にして1本の住宅ローンを借りる方法です。また、ペアローンは夫婦がそれぞれ1本ずつ、合計2本の住宅ローンを借りる方法です。

団信の取り扱いはそれぞれ違っており、次の表のようになります。

図表1 夫婦で住宅ローンを組む場合の団信の取り扱い

連帯債務の場合、主たる債務者の夫が亡くなった場合、住宅ローンは免除されます。妻は団信に加入できないので、妻が亡くなった場合は、妻の持分についての返済は免除されません。

ただし、【フラット35】で連帯債務の借入を行う場合は、夫婦共に団信に加入することができます。そのため、どちらか一方が死亡しても全額返済が免除されます。

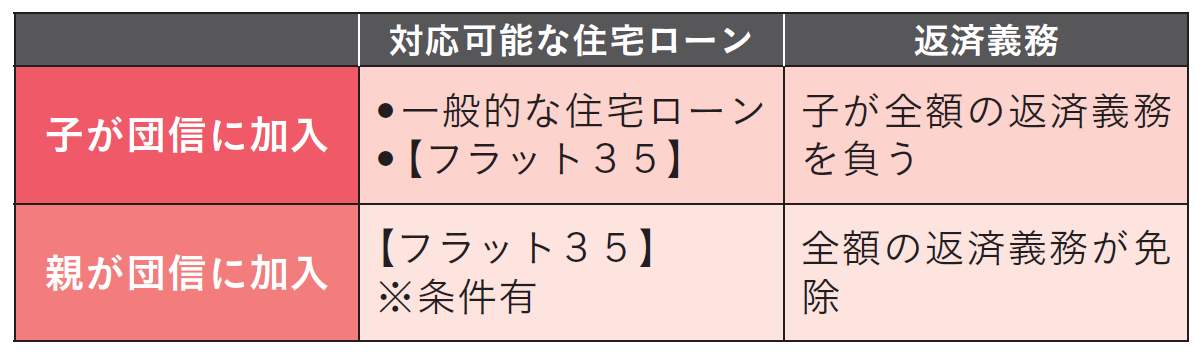

親子リレーローンを組む場合

親子リレーローンを組む場合、多くの金融機関では団信に加入できるのは子のみとされています。そのため、親が亡くなっても住宅ローンは全額そのまま残ってしまいます。ただし、【フラット35】であれば親が団信に加入することも可能です。

親が亡くなった場合の返済義務の扱いについて、まとめておきましょう。

図表2 親が死亡した場合の返済義務

夫婦で収入合算してローンを組む場合、親子リレーローンを組む場合のどちらについても、【フラット35】の団信の取り扱いには大きなメリットがあると言えるのではないでしょうか。

※親の団信加入条件として、加入時の年齢は70歳未満であること、また保障される期間は満80歳の誕生日の属する月の末日と決まっていますので注意が必要です。

無料シミュレーション

この記事が気に入ったらシェア