注文住宅では、当初想定した建築費よりも総額が上がってしまうことがあります。自由に設計、選択ができるため、ついついオーバーしてしまう可能性も高くなるからです。住宅ローンの融資額が決定した後で建築費の総額が上がった場合、住宅ローンの借り入れ額を増やすことはできるのでしょうか。

融資が決定した後に建築費用が増額したらどうする?

注文住宅の魅力は間取りや材質・設備を自由に選べる点でしょう。好みや希望を反映させることができる一方で、想定以上に予算が膨らんでしまうケースもあります。本来、注文住宅では、予算を抑える自由度もあるので、予算が上がった分を他の優先順位の低い箇所で削ることも可能なはずですが、どうしても予算内に収めるのが難しい時もあるでしょう。

自己資金に余裕があれば問題ありませんが、そうでない場合は借り入れに頼るしかありません。増額分の借り入れは諸経費ローン、もしくは無担保ローンを利用するしかない、と考えている人も多いようです。ですが別途ローンを利用せずとも、住宅ローンの「増額」が受けられるかもしれません。

注文住宅の所要資金

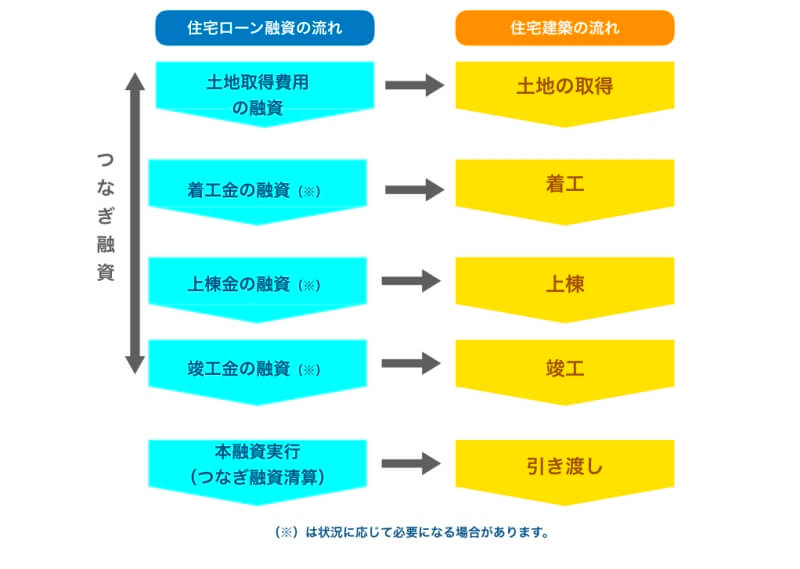

融資金額が決定した後でも、住宅ローンの増額ができないわけではありません。とはいえ、増額できるかどうかは個別に審査されることに。なお、融資金額が決定するのは意外と早い時期です。注文住宅の資金の流れをとともにご紹介します。

注文住宅における住宅ローン融資の流れ

注文住宅では、「土地を購入時」「着工金」「中間金」「竣工金」など、住宅ローン締結前に複数の支払いが発生します。これら事前に支払う金額は最大で住宅総額6割になるとされます。土地購入費や着工金を自己資金で賄える人は少なく、その場合は「つなぎ融資」と呼ばれる事前の融資を受けるのが一般的な方法です。

つなぎ融資は、建築の見積もり段階で事前の融資を受け、土地代金や着工金等を支払っていきます。最終的に、住宅ローン額に事前の融資額を含めて借り入れすることになります。最終的な住宅ローン契約を「本融資」ともいい、本融資をもって事前に受けた融資を返済するのです。以後は住宅ローンの一部として返済していきます。本融資時をつなぎ融資の「清算」とも呼びます。

住宅ローンを増額する場合は「期限」に注意

審査のやり直しには申し込み期限があります。たとえば「着工まで」「建物竣工まで」などと金融機関ごとに決まっています。できれば、つなぎ融資の前に詳しく見積もりをとり、本融資時まで増額がないようにすべきですが、内容をそこまで詰める前に土地代を払う時期が来てしまうこともあるでしょう。見積内容が甘いままで、つなぎ融資を受ける際は、金融機関に増額変更ができるリミットの確認をし、そこまでに正確な額を出すようにしておきましょう。

通常、再審査のための特別な事務費や手数料は不要です。しかし、増額によりつなぎ融資の額が増えれば、利息分も増加します。資金計画全体を確認しながら慎重に増額しましょう。

住宅ローンの増額を避けるためには

本来の住宅ローンの手続きは、建物が完成した状態(引き渡し可能な状態)で「抵当権の設定」と「融資」を同時に行います。事前に行う融資は、抵当権を設定すべき建物がない状態(※)での融資ですので、金融機関にとっては無担保でリスクの高い貸出しとなります。そのため、金融機関が融資の増額は難しいと考える場合もあるでしょう。

※土地のみに抵当権(抵当権設定仮登記を含む)を設定する金融機関もあります

まとめ

家を建てるのは多くの人にとって一生に一度のことです。せっかくなので、注文住宅の魅力である「設計の自由」を楽しみたいと思う人は多いでしょう。

にもかかわらず、建築計画が定まっていない時期に出した見積もりよりも建築費用が増えてしまい、住宅ローンの融資額を増額できずに、せっかくの建築計画をあきらめてしまうのはもったいないのではないでしょうか。増額には審査が必要ですから、返済能力の範囲内でという前提がありますが、金融機関に増額交渉をしてみてはいかがでしょうか。憧れの注文住宅ですから、住宅ローン借り入れを上手く利用して自身のこだわりや希望を詰め込みたいですね。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア