住宅ローンの借入金額を“水増し”する行為は違法です。年収や物件価格をごまかして、物件価格以上の金額を借りることは契約違反であり、発覚した場合には一括弁済を求められるリスクの高い行為です。ここでは、そうした行為のリスクについてご説明するとともに、最初から諸費用を上乗せしてくれる住宅ローンを選ぶなど、無理のない借り入れをする方法をご説明します。

住宅ローンを水増しして借りることは違法!

住宅ローンは、個人が借りられるお金の中で最も金利の低いローンと言えます。

ですから、すでに自動車ローンや教育ローンを組んでいる人の中には、その分の借入額を住宅ローンに組み込むことができれば金利の負担が減らせると考える人がいるかもしれません。他にも、自己資金が足りないため、家具購入や引っ越しにかかるお金も含めて住宅ローンで借りてしまいたいと考える人もいるかもしれません。

また、実際に、不動産業者やハウスメーカーの中には、住宅を販売する際に、住宅ローンの水増しを勧めてくるところがあると耳にすることもあります。

住宅購入に必要な金額以上のお金を借りることをオーバーローンといいますが、住宅ローンを水増しして、オーバーローンを組むことはやってはいけないことなので絶対におすすめできません。「自動車ローンと一本化できますよ」などと営業をかけてくるケースがもしあった場合には、誘いに乗らないようにしてください。

住宅ローンの金利が低いのは、申込者本人が住むための家を購入するために借りるお金として優遇されているからです。住宅ローンの契約書には、資金使途といってお金の使用目的が明記されています。そのため、住宅ローンで借りたお金を自動車購入など他の目的に使用することは契約違反であり、場合によっては違法行為となるものなのです。

物件代金水増しとは?

住宅ローンを水増しして借りる場合、“物件代金”を水増しするケースと“収入”を水増しするケースがあります。

物件代金の水増しとは、家の値段を実際よりも高く設定した契約書などの必要書類を作成して、その金額で住宅ローンを借りることです。

たとえば、すでに100万円の自動車ローンを組んでいて、3,000万円の住宅を購入する場合に、家の代金を3,100万円にした契約書などを作成して住宅ローンを借りようとするケースです。また、引っ越しや家具購入にかかるお金を物件代金に上乗せして、その金額で融資を受けようとするケースもあります。

これらは当然、住宅ローンの資金使途から外れたお金ですから、そうしたお金を物件代金に上乗せして住宅ローン融資を受けることは契約違反となります。

収入金額水増しとは?

収入金額水増しとは、「実際の収入金額よりも多い金額を収入として申告して融資を受けること」です。

自営業者の場合、節税目的で経費をできるだけ計上して所得を少なくして確定申告している場合もあります。その所得では希望の金額を住宅ローンで借りることができない場合、経費の金額を減らして修正申告を行い、所得金額を増やして住宅ローン融資を申し込む場合があります。

その所得金額が適正であればいいのですが、売り上げを水増しして所得を増やすようなことして住宅ローンを借りた場合、虚偽申告として一括返済を求められることもあり得ます。これも絶対にやってはいけないことです。

また、給与明細や源泉徴収票などの収入確認資料を偽造して収入を水増しするケースもあります。当然、契約違反ですし、違法行為となる可能性がありますから、万が一業者にそそのかされることがあったとしても絶対にやってはいけません。

中には、「バレませんよ」と言ってくる業者もいるかもしれませんが、不正をしたことが判明すれば、ローンの一括返済を求められる可能性が高いと言えるでしょう。そうなると、家を売却して借金だけが残ることにもなりかねません。契約違反ということはもちろんですが、そうしたリスクを考えても決してやってはいけないことだとおわかりいただけるでしょう。

また、水増しを勧めてくるような業者はコンプライアンス的に問題があると考えざるを得ません。金融機関を欺こうとする業者であれば、住宅購入者を欺こうとしてもおかしくありません。そのような誘いに乗らないというだけでなく、契約違反となる行為を勧めてくるような業者と取引すること自体を避けるべきでしょう。

住宅ローンを水増ししなくても、無理なく借り入れできる方法は?

住宅ローンを水増ししなくても、無理なく借り入れするにはどうしたらいいのでしょうか。

住宅ローンにはさまざまな商品があります。その中から、ご自身の条件に合った住宅ローンを選ぶことをおすすめします。たとえば、無理なく住宅ローンの借入額を増やす方法として「収入合算」がありますが、収入合算が認められる要件もローン商品によって違いがあり、パートタイマーとして働く配偶者についても収入合算が認められるローンもあります。

独立系のファイナンシャル・プランナーなどの専門家と相談して、ご自分の条件にあった住宅ローンを探してみてはいかがでしょうか。

また近年では、住宅ローンを水増ししなくても、印紙代や登記費用、仲介手数料など住宅購入にかかる諸費用を住宅ローンに含めて貸してくれる銀行が増えています。かつては、住宅ローンといえば、物件価格を超える額は貸してくれなかったのですが、オーバーローンに対応してくれる銀行が増えているのです。

住宅を購入する際にかかる諸費用の負担は決して小さいものではありません。新築住宅の場合は物件価格の3〜7%、中古住宅の場合は物件価格の6〜10%の諸費用がかかると言われています。

これだけの金額を現金で用意できない場合でも、諸費用を含めて住宅ローンで借りることができれば、無理なく住宅を購入できるケースも出てくることでしょう。

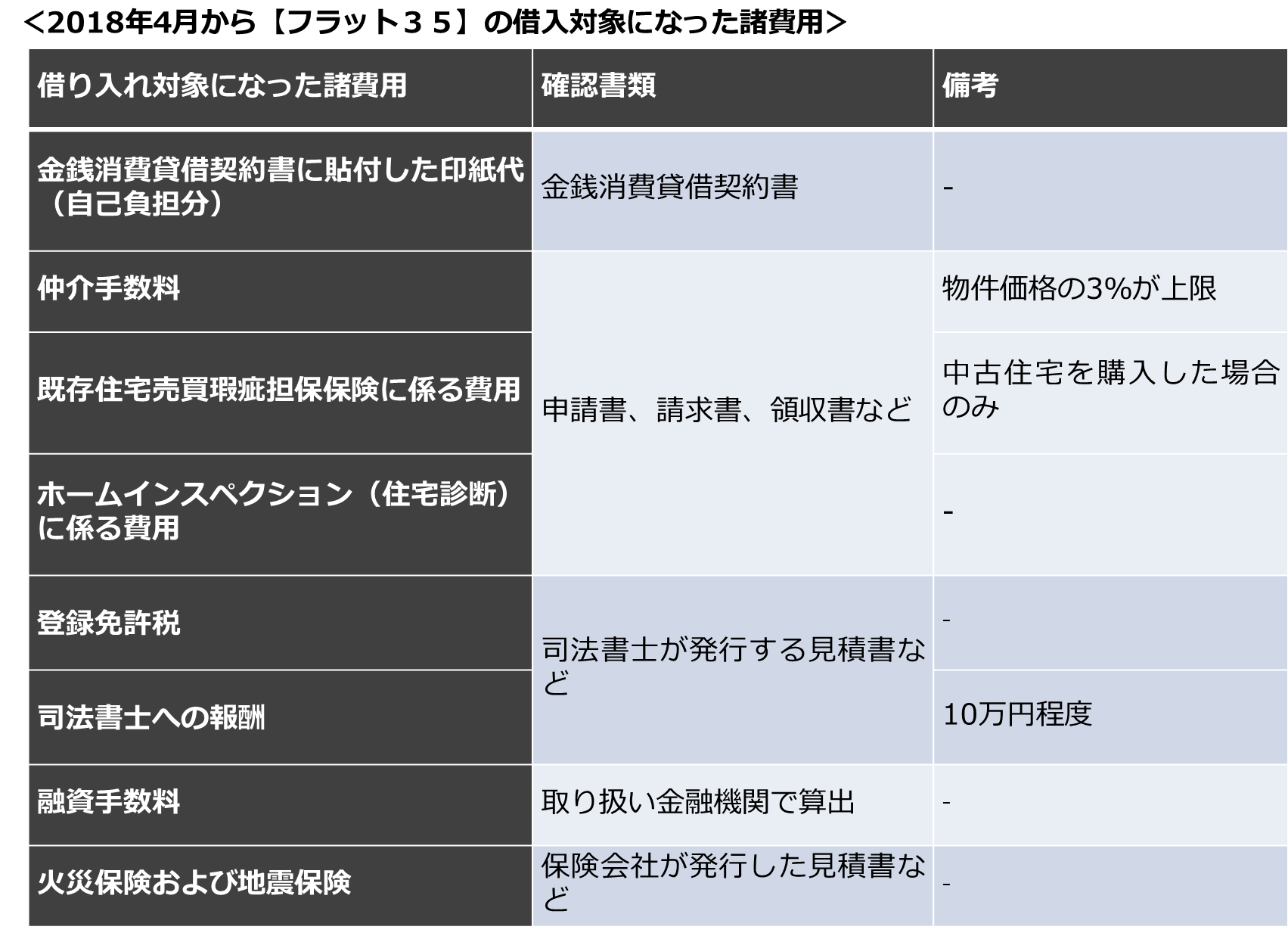

【フラット35】で諸費用を含めた借り入れができる

2018年4月から【フラット35】でも、住宅購入に係る諸費用が借り入れ可能になっています。具体的には、印紙代、不動産仲介手数料、登録免許税、司法書士報酬、火災保険料、融資手数料などが【フラット35】の借り入れ対象に加えられました。

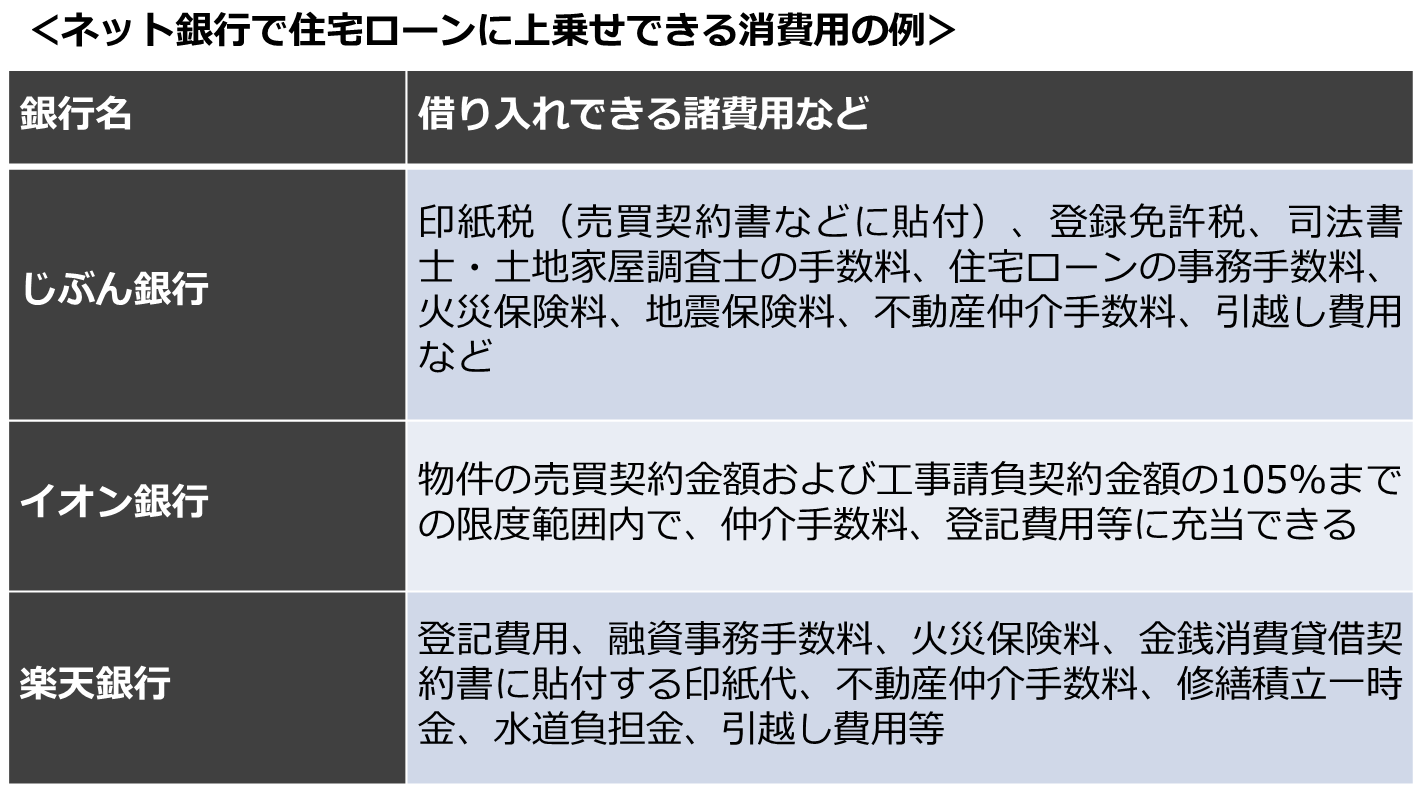

また、ネット銀行では諸費用を住宅ローンに含めて融資してくれるところが多くあるので、その例をあげておきましょう。

まとめ

ここで見たように、たとえば年収をごまかしたり、物件価格を偽ったりして住宅ローンを水増しして借り入れすることは契約違反であり、やってはいけないことです。それは新規借り入れだけでなく、借り換えの場合も同じです。そうした行為が発覚した場合、金融機関から一括弁済を求められる可能性があり、非常にリスクの高い行為といえるでしょう。

自己資金が乏しいなどの理由から、住宅購入時の諸費用や引越し代金なども一緒に住宅ローンで借りたいという場合には、そうした費用も含めて融資してくれる住宅ローン商品や金融機関を選ぶべきです。

ただし、諸費用も含める分、借り入れ金額が大きくなってしまうので、しっかりと返済シミュレーションを行って無理のない借り入れ金額に止めておくことを忘れないようにしてください。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア