全期間固定金利で保証料不要など、メリットの大きい【フラット35】ですが、利用に向く人と向かない人というのはあるのでしょうか? 今回は、【フラット35】を検討する際に注意したい条件について、ファイナンシャルプランナーの佐藤香名さんにお聞きしました。

【フラット35】について、おさらいしておこう

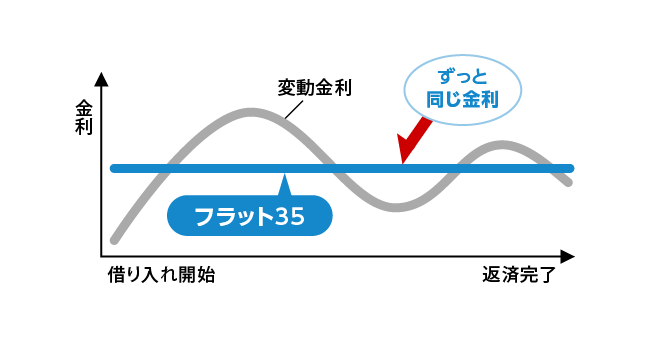

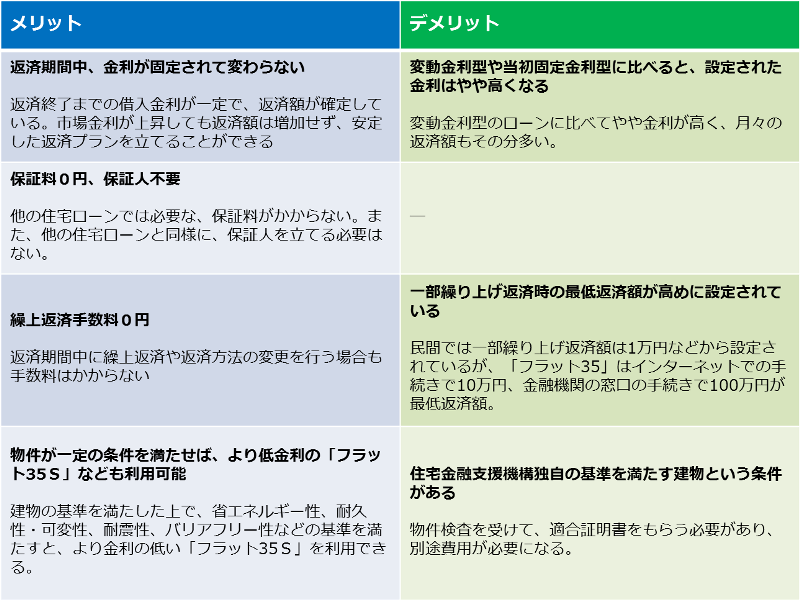

住宅金融支援機構と民間金融機関が提携して取り扱う全期間固定金利型の住宅ローンのことを【フラット35】と言います。【フラット35】のメリットとデメリットを挙げると、以下のようになります。

住宅金融支援機構と民間金融機関が提携して取り扱う全期間固定金利型の住宅ローンのことを【フラット35】と言います。【フラット35】のメリットとデメリットを挙げると、以下のようになります。

こんな人は【フラット35】向き!

民間の住宅ローンを借りるとき、職業や勤務形態、勤務年数、年収などにさまざまな基準が設けられています。一方、【フラット35】は勤続年数などの条件を幅広く、自営業者や転職したばかりの人などでも申し込みの対象としています。

なお、将来の金利上昇の変動リスクを不安に感じる人も【フラット35】向きです。たとえば教育費がかかる時期に金利上昇のリスクが重なることを避けたいと考えるなら【フラット35】を選択してもいいでしょう。逆に当面の返済金額が少しでも安い方がいい人や、どんどん繰り上げ返済していける人は低金利を味方につけて変動金利型を選ぶという考え方もあります。

借り入れ条件を確認した上で、変動リスクをとるかとらないか、家庭の状況を考慮した上で選択するとよいでしょう。

団体信用生命保険って何?

団体信用生命保険とは、住宅ローンの返済中に債権者が亡くなった時や所定の身体障害状態になった時に、以後の残りの債務の返済が不要になる生命保険です。普通の生命保険と違う点は、あくまでも返済中の債務保障に関わる生命保険であること。銀行で住宅ローンを組むときには加入が条件になっていることがほとんどで、住宅ローンの支払い額には団体信用生命保険の保険料も入っています。

【フラット35】も2017年の10月以降から、月々の【フラット35】の支払いに団体信用生命保険の保険料が含まれるものが出ています。また新3大疾病付きなど、障害の保障範囲が拡大され、介護保障も対象になるなど、保障範囲も含めて選択肢が広がりました。

【フラット35】の場合、民間の銀行と違って団体信用生命保険の加入は任意なので、保険料込みの形で支払う方法と、団体信用生命保険以外の生命保険を別途かけておく方法のどちらでも選択することができます。借入額や年齢や健康状態によっても支払い金額は異なるため、実際に金額を比較してみることをおすすめします。

【フラット35】について、おわかりいただいたでしょうか。ご家庭の状況を考慮した上で、上手に比較検討してぜひお得な方法を選択してください。

佐藤香名さん

佐藤香名FPオフィス/ファイナンシャルプランナー

佐藤香名FPオフィス/ファイナンシャルプランナー

学校卒業後は臨床検査技師として働いていたが、結婚後、出産を契機に専業主婦へ。マイホーム取得をきっかけにファイナンシャルプランナーという仕事に出会い、34歳で資格取得。以降、暮らしを支える応援団として、住まいにまつわる家計相談はもちろん、各種講座やセミナー、被災者支援などの分野でも活躍中。

無料シミュレーション

この記事が気に入ったらシェア