せっかく手に入れたマイホームも、さまざまな事情によって売却を検討する場合があるかもしれません。

不動産を売却して利益が出たときには所得税、住民税の税金がかかりますが、自宅の売却に伴う利益には優遇が設けられています。また自宅の売却に伴う損失にも優遇があります。

不動産の譲渡所得にかかる税金は、所有期間によって異なる!

不動産には居住用や賃貸用など、さまざまな用途があります。不動産を売却して生じた所得を譲渡所得といい、譲渡所得には所得税・住民税が課税されます。なお、譲渡時に損失が生じた場合には課税されることはありません。

所得の種類には譲渡所得の他にも、給与所得、雑所得、不動産所得(不動産の賃貸収入による所得)などがあり、原則として所得税は、各種の所得を合算した総所得金額に対して税額を求める総合課税方式ですが、不動産の売却にに伴う譲渡所得については、他の所得と合算せずに個別に税額を求める分離課税方式が採られています。

不動産の譲渡所得の計算式は以下の通りです。

譲渡所得金額=譲渡収入金額-(取得費+譲渡費用)

譲渡収入金額とは、不動産の売却代金で、買主から受け取る金額のことです。

取得費とは、「売却対象の不動産の購入代金と購入時にかかった費用の合計額から建物の減価償却費相当額を差し引いた金額」、あるいは、「譲渡収入金額の5%相当額」のどちらか多い額を使います。なお、昔に取得した不動産で、購入代金がわからない場合は、「譲渡収入金額の5%相当額」を使うことになります。

たとえば、譲渡収入金額が6,000万円で、取得費が2,000万円、譲渡費用が200万円の場合の譲渡所得金額は、

3,800万円=6,000万円-(2,000万円+200万円)

ですが、取得費がわからない場合、譲渡収入金額6,000万円の5%にあたる300万円が取得費となるため、譲渡所得金額は

5,500万円=6,000万円-(300万円+200万円)

になります。

譲渡所得金額から、後ほど説明する特例の「特別控除額」を差し引いた金額を、課税譲渡所得金額といいます。

譲渡所得にかかる税金の額は、

税額=課税譲渡所得金額×税率(所得税・住民税)

によって求められます。

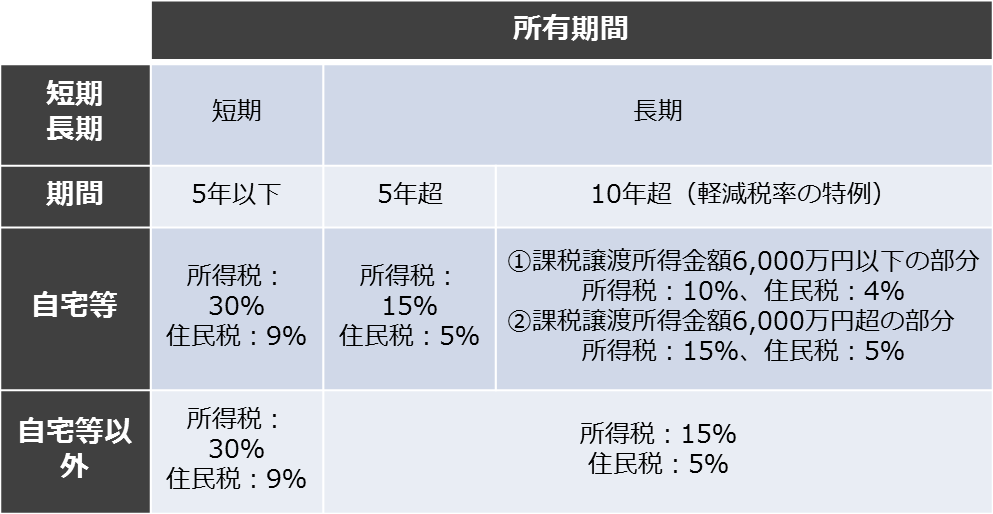

なお、税率は、不動産の所有期間によって異なり、譲渡した年の1月1日時点において、所有期間が5年以下の場合を「短期譲渡所得」といい、5年超の場合を「長期譲渡所得」といい、短期よりも長期のほうが税率は低くなります。自宅等の場合は、さらに、所有期間が10年超の場合に税率が下がる特例が設けられています。

たとえば、自宅以外の土地・建物を売却し課税譲渡所得金額が3,000万円の場合、所有期間が譲渡した年の1月1日時点で5年以下の場合の税額は所得税・住民税合わせて1,170万円(復興特別所得税を除く)ですが、5年超の場合は600万円となり、約半額になります。

このように不動産の所有期間が5年以下か5年超で税額が大きく異なることは、不動産の売却時期を決める重要な判断基準になります。急いで売却する必要がない場合などは、所有期間が5年超になるまで待って売却すると節税につながります。

自宅等を売却した場合には、さらに大きな税制優遇が設けられています。

自宅等を売却した場合の「3,000万円の特別控除の特例」

自宅等を売却した場合は、所有期間にかかわらず、3,000万円の特別控除が設けられています。つまり、課税譲渡所得金額の計算式は、譲渡収入金額-(取得費+譲渡費用)-3,000万円(特別控除額)となり、課税譲渡所得金額を大幅に少なくすることができるのです。そのため、支払う税金の額が少なくなります。

たとえば、譲渡収入金額-(取得費+譲渡費用)が5,000万円だった場合、所有期間にかかわらず3,000万円を控除することができるため、課税譲渡所得金額は2,000万円になります。所有期間が5年以下の土地・建物の場合は、2,000万円×39%=780万円が所得税・住民税の税額(復興特別所得税を除く)になります。一方、所有期間が5年超10年以下の場合は、2,000万円×20%=400万円と少なくなります。

所有期間が10年超の場合は、さらに軽減税率の特例が適用されます(上表参照)。課税譲渡所得金額2,000万円は6,000万円以下なので、税額は、2,000万円×14%=280万円になります。

このように、自宅等を売却して生じた譲渡所得には大きな税制優遇が設けられています。

なお、「3,000万円の特別控除の特例」と「所有期間10年超の軽減税率の特例」の適用を受ける主な要件は次の通りです。

1.自分が主として住んでいる住居、あるいは住居とともにその敷地を売ること

2.以前住んでいた住宅の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

3.住居を取り壊した場合は、上記②の範囲内で、住居を取り壊した日から1年以内にその敷地の譲渡契約が締結されていること(ただし、住居を取り壊してから譲渡契約を締結する日まで、その敷地を貸駐車場などその他の用に供していないこと)

4.買い手と売り手が親子や夫婦、生計同一親族、内縁関係にある人など、特別な関係でないこと

5.住宅ローン控除制度の重複適用はできない

※適用要件には、その他にも細かく定められているため、税務署や税理士に確認ください。

自宅等を売却して譲渡所得が生じた場合には、これらの制度の他に「特定居住用財産の買い換え特例」(2019年12月31日までに譲渡されたものに限る)があります。

これは、自宅等を売却して、一定期間内に別の自宅等を購入した場合に、所定の条件を満たせば譲渡所得にかかる税金が優遇される制度です。詳細は、制度の詳細は、税理士や税務署等に確認ください。

譲渡損失が出た場合にも税制が優遇される!

自宅等を売却して損失が生じた場合にも、税制優遇が設けられています。そのひとつが、「特定居住用財産の譲渡損失の損益通算及び繰越控除」という仕組みです。

これは、住宅ローンを返済中の自宅等を売却して損失が生じた場合、その損失額か、譲渡代金から住宅ローンの残金を差し引いた金額のどちらか少ない金額について、給与所得などの他の所得と損益通算ができ、さらに引ききれない譲渡損失については、損益通算した翌年以後3年間その他の所得から繰越控除をすることができる制度です。

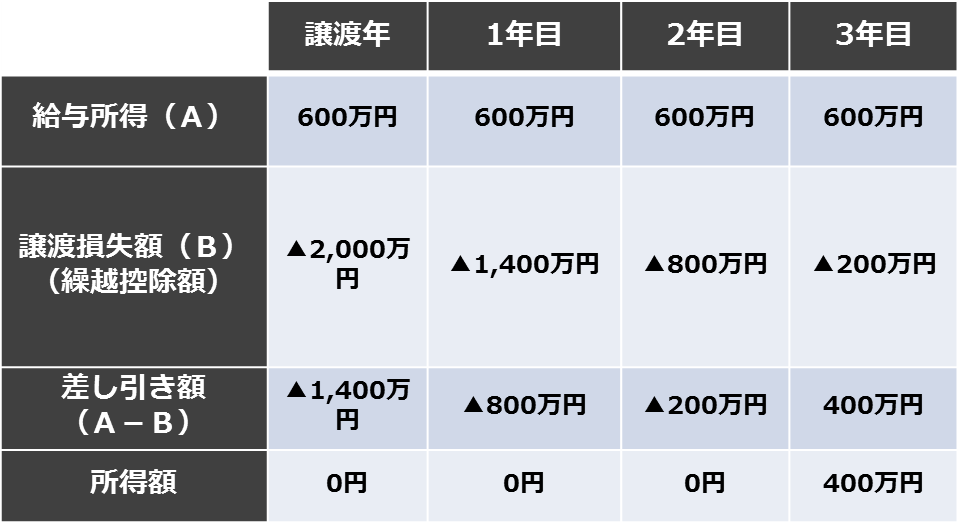

たとえば、給与所得額が600万円の会社員が自宅を売却して譲渡損失が2,000万円、譲渡代金から住宅ローン残高を差し引いた金額が2,500万円だったケースで考えてみましょう。

この場合、損益通算できる金額は、譲渡損失額の2,000万円となります。

譲渡年は、給与所得600万円と自宅の譲渡損失額2,000万円とを損益通算をすることができ、その結果この年の所得額は0円となります。自宅を売却しなければ、給与所得600万円に対して所得税・住民税を払う必要がありますが、損益通算ができることで、所得額が0円となり、所得税と住民税(所得割部分)を払う必要がありません。

会社員の場合は、確定申告をすることで、すでに支払った所得税の還付を受けることができ、住民税は払う必要がなくなります。

1年目は譲渡年の損益通算で引き入れなかった損失1,400万円を給与所得600万円から差し引くことでき、2年目は損失800万円を差し引くことができます。そのため、2年目までは、所得税と住民税(所得割部分)を払う必要がありません。

3年目は給与所得600万円から200万円を差し引くことができ、所得額400万円に対する所得税・住民税の支払いだけですみます。

なお、この制度は、2019年12月31日までに譲渡したものに限ります。

自宅等を売却して譲渡損失が生じた場合には、この他にも「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除」という制度があります。これは、買い換えのために自宅を売却して譲渡損失が生じ、買い換え対象の自宅を、住宅ローンを使って購入する場合に適用されます。

「特定居住用財産の譲渡損失の損益通算及び繰越控除」にも、「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除」にも、細かな適用要件が設けられていますので、適用を受けることができるかは、税務署や税理士に確認してください。

まとめ

不動産の中でも、自宅は特別な資産です。そのため、売却して譲渡所得が生じた場合にも、また、譲渡損失が生じた場合にも大きな税制優遇が設けられています。何らかの事情で自宅を売却する場合には、どの制度の適用を受けることができるか、早めに確認をしておきたいものです。

なお、これらの税制には細かい要件が定められています。また、所得額や損失額を求める計算も複雑です。複数の制度の併用の可否や適用期限等も決まっています。一般の個人がこれらの制度を正確に理解するのは難しいでしょう。税務署や税理士に確認して、制度をうまく使うようにしましょう。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア