カードローンは、無担保で比較的簡単にお金を借りることができ、ネットをはじめさまざまなメディアで頻繁に宣伝されていますが、無計画に使うと重い負担を抱えることになりかねず、場合によっては多重債務に陥って家計の破綻を招く可能性もあります。カードローンはどんな仕組みで、使うときはどんな注意が必要なのでしょうか。

カードローンは10%を超える高金利!

カードローンは、大きく分けると、メガバンクや地方銀行、信用金庫などが提供している「銀行系」、クレディセゾンや三井住友カード、三菱UFJニコスなどが提供している「流通・信販系」、プロミス、アコム、アイフルなどの会社が提供している「消費者金融系」の3種類があります。

いずれも、あらかじめ勤務先や雇用形態、年収など自分の情報を金融機関に知らせて審査を受けます。審査期間は、消費者金融系の場合は最短30分としているところが多く、銀行系や流通・信販系では即日から数日程度かかります。審査の後に借入限度額が設定されると、限度額の範囲内でATMや振り込みなどの方法でお金を借りることができます。返済もATMや振り込み、口座引き落としなどの方法で行います。

貸し過ぎを抑える取り組み

カードローンは、過去に多重債務に陥る個人が増えて社会問題化したことなどから、流通・信販系と消費者金融系では貸金業法による規制が設けられ、銀行系に関しては自主規制によりが行われ、「貸し過ぎ」を抑える取り組みが行われています。たとえば、個人の借り入れの総額を、原則年収等の3分に1までに制限したり、50万円を超えてお金を借りるときは年収を証明する書類の提出を求めたりする取り組みです。

カードローンの大きな特徴は、無担保融資で使い道も限定されていないことから、気軽に借りられることです。しかし、その反面、住宅ローンや自動車ローン、教育ローンなどと比べると、突出して金利が高く、返済負担が重くなります。比較的低めと言われる銀行系でも上限金利は年14%台、流通・信販系の場合は年14%~18%、消費者金融系は年18%にもなります。

リボルビング払いで返済をすると、さらに返済負担が大きくなる!

カードローンで借りたお金の返済方法は、顧客が指定した銀行口座からの引き落としによる方法やATM等を使って指定日までに金融機関指定の口座に振り込む方法などがありますが、金融機関が決めた毎月の最低返済額を支払うリボルビング方式で返済すると、毎月の支払額が一定でわかりやすく、足元の家計への負担が小さく感じられます。しかしその一方で、返済期間が長期に渡ることから、支払う利息の総額が増えて、結果的には負担が大きくなる傾向があります。

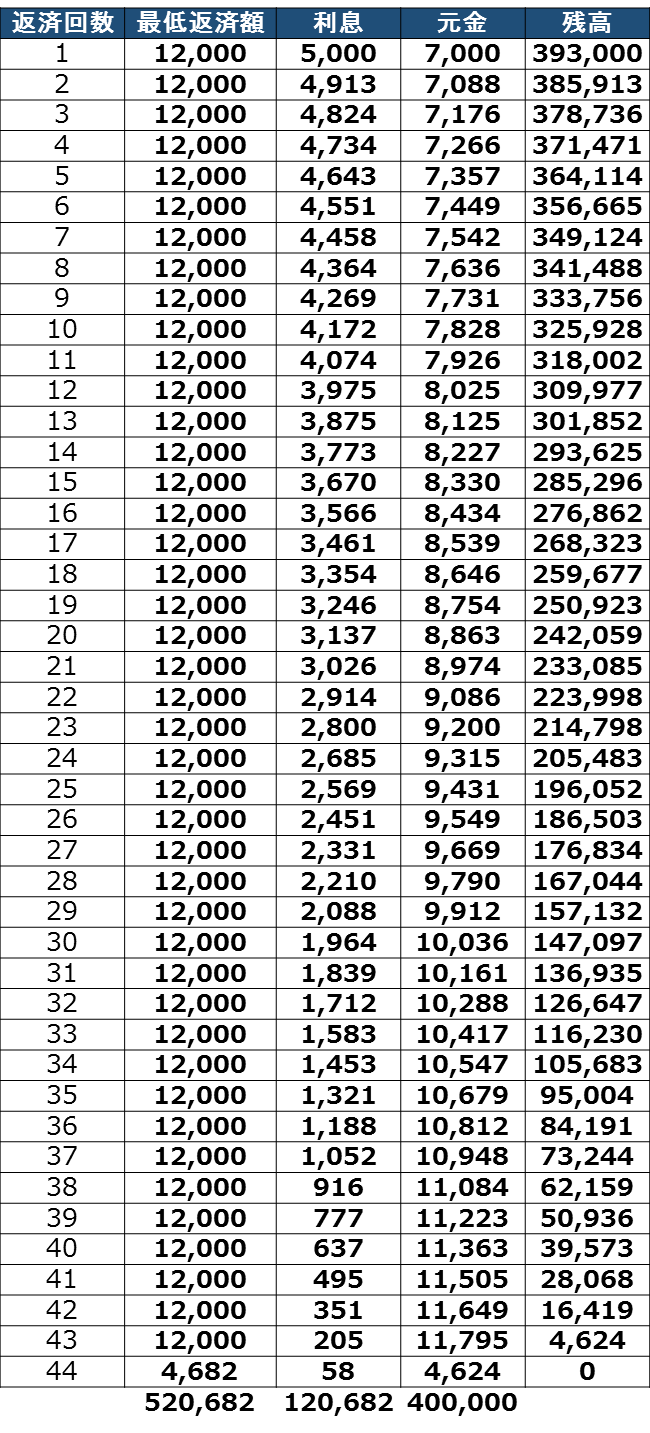

例にあげてみましょう。

■借り入れ条件

・借り入れ額:40万円

・金利:15.0%

・返済方式:借入時残高スライドリボルビング方式(元利定額)

・毎月の最低返済額(抜粋)

| 借入時残高 | 最低返済額 |

| 10万円以下 | 3,000円 |

| 10万円超20万円以下 | 6,000円 |

| 20万円超30万円以下 | 9,000円 |

| 30万円超40万円以下 | 12,000円 |

借入時の残高が40万円なので、最低返済額は12,000円となり、この額で返済をすると次のような返済計画になります。

※最終回のご返済金額は端数調整のため多少変動します。

毎月の返済額の12,000円は、さほど負担のかからないムリのない金額かもしれませんが、返済期間は44ヶ月と長く、返済総額は52万円超にもなります。借入金40万円に対して12万円も利息を支払うことは、結果的に家計に大きな負担を強いることになります。

安易に借りない! 借りる場合は最低限。返済の目処をつけてから!

まずは、カードローンでは安易にお金を借りないように心がけることが大切です。簡単に借りることができるだけに、すぐに借りることができる状態にしないことです。たとえば、当面借りる予定がないのに審査を受けるといったことなどはしないほうがいいでしょう。

まずは、収入の範囲内で支出をし、将来のライフイベントのためにコツコツと自助努力で積み立てる暮らしを原則にしてほしいものです。お金を借りる場合には、使い道の決まった住宅ローンや自動車ローンに限定するなどのルールをあらかじめ作っておくのもよいでしょう。

それでも不測の事態が起こって、急にある程度まとまったお金を手配しなければならないことがあるかもしれません。そのような場合で、他に手立てがないときに限定して、カードローンを活用するようにしましょう。

そして、借りる場合は、必要最少額にとどめ、次のボーナスなどで返済できる等、あらかじめ返済の目処をつけた上で活用するようにしましょう。また、毎月の返済額は可能な限り多くしたり、少しでもゆとりのお金ができたら、積極的に繰り上げ返済を行って、利息負担を軽減するとともに返済期間も短くするようにしましょう。

ちなみに、さきほどの例において、毎月の返済額を2万円に増やすことができれば、返済期間は24か月に短縮でき、返済総額は約46万円になり、支払う利息額は63,000円にまで減らすことができます。

返済の目処をつけずに借り入れをしてしまって、その返済のために別のカードローンから新たにお金を借りると多重債務者になり、家計の破綻を招きかねません。

ネットやテレビなどでカードローンの広告・宣伝に触れることが多いため、気軽に使える便利な仕組みだと思っている方は多いでしょう。ただ、借金をすることにかわりありません。しかもかなり高い金利の借金です。なるべく活用しないことを心がけつつも、活用せざるをえない場合は、十分注意をして、ムリのない範囲で計画的に借り、早期に返済するようにしましょう。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア