土地を買って注文住宅を建てる、自宅を建て替えるといった場合、建物の代金は複数回に分けて建築業者へ支払うのが一般的です。しかし、住宅ローンは建物完成時に1回で振り込まれるのが原則です。そのため手元資金がないと、完成前の支払いに対応することができません。建物着工時、中間金など、住宅ローンの実行前に必要な資金を融資してくれるのが、分割実行(分割融資)やつなぎ融資です。分割実行(分割融資)やつなぎ融資は、返済方法や金利、手数料などが銀行によって異なりわかりにくいものです。注文建築の資金のスケジュールとともに、分割融資とつなぎ融資の違いやメリット、デメリットについて知っておきましょう。

>頭金なしでも申込可能! 「ARUHI住宅ローンの詳細をみる」

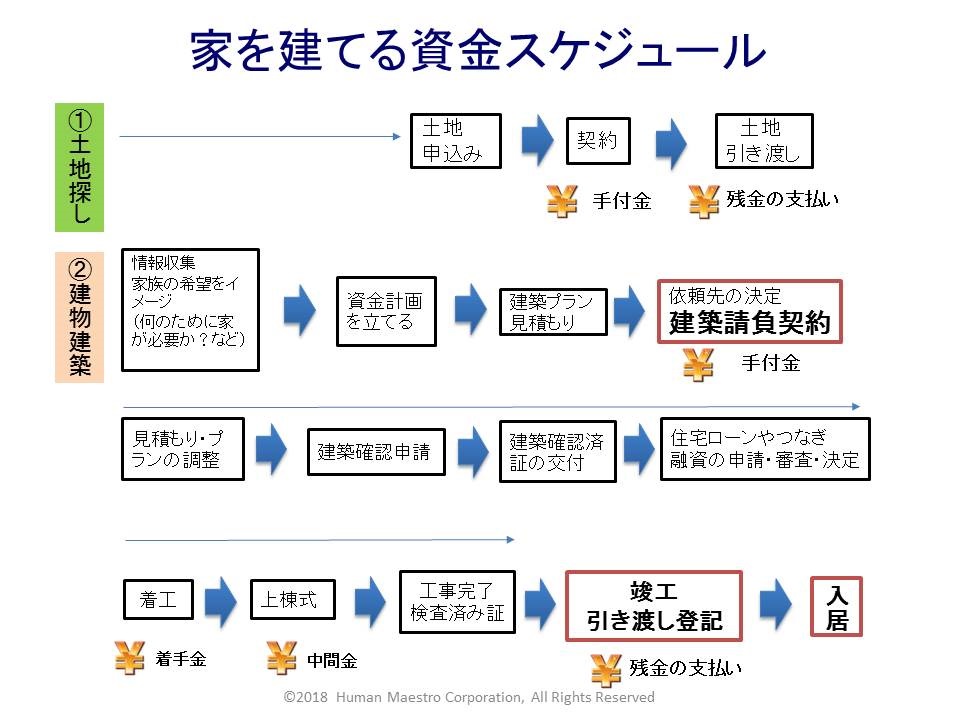

注文住宅を建てる際の支払いスケジュールを確認

土地を購入して注文住宅を建てる場合、どのようなタイミングで資金が必要になるのかを確認しておきましょう。

一般的にまとまった資金の振り込みが必要になるのは、以下の場合です。

【1】土地引き渡し時の代金

【2】建物建築の着手金

【3】棟上げ時などの中間金

【4】建物完成時の残金決済

しかし、住宅ローンの考え方は、購入する住宅の土地と建物を担保として融資するため、建物完成時に一括で融資されるのが原則です。

銀行など民間の金融機関では、一定期間内に住宅を建築するという条件のもとで、土地購入の代金を住宅ローンで先に出してもらえるのが一般的です。土地に抵当権を設定し、土地評価の範囲内で土地先行融資を受けることができます。しかし、建物建築の代金は、着手金、中間金の時点ではどのような建物が完成するのか現物を確認することができないため、建物完成時の融資が原則となります。ところが建築業者は、資材の仕入れや人件費など建物完成までに多くのお金がかかるため、建物着工時や棟上げ時などに着手金、中間金など複数回に分けて資金を受け取るのが通常です。

建築業者によって支払いのタイミングや支払う回数は異なります。見積もりの段階で、建築の進捗状況と資金振込のタイミングをしっかり確認し、不足がないように準備することが大切です。

分割実行(分割融資)なら、複数回に分けて融資してくれる

土地があって着手金や中間金も手元資金から出せれば問題ないのですが、住宅ローンを組むほとんどの方は建物着工時や中間金を支払うときに手元資金が不足します。建物が完成する前に不足するお金を、支払いの都度複数回に分けて融資してくれるのが分割実行(分割融資)です。

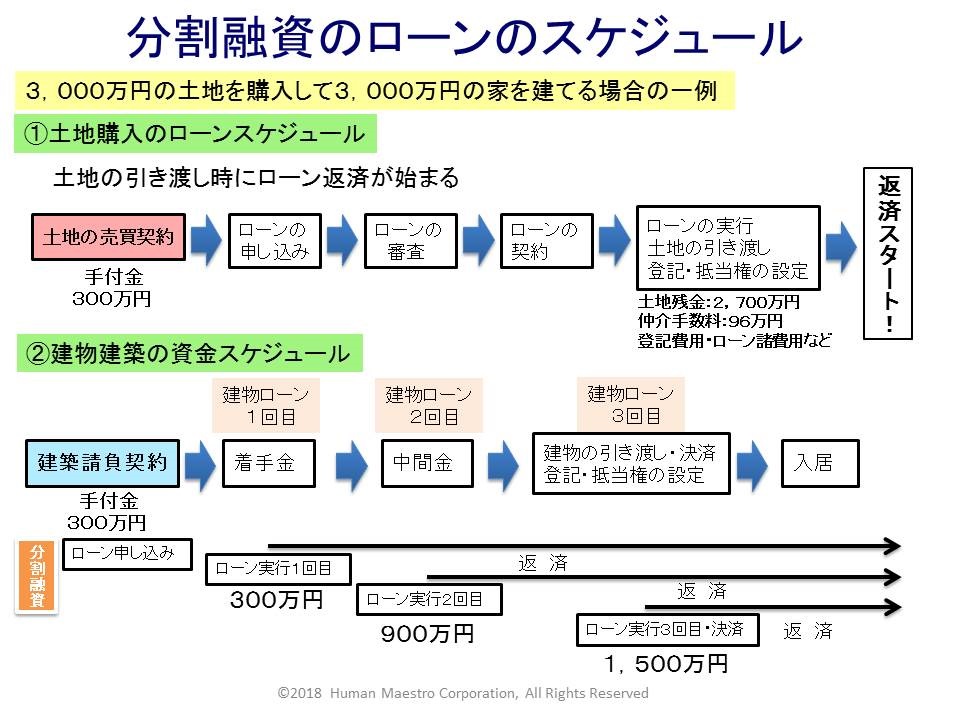

たとえば、3,000万円の土地を購入して3,000万円の家を建てる場合を分割実行(分割融資)でローンを組む場合のスケジュールを確認してみましょう。

まず土地の購入から見てみましょう。気にいった土地が見つかって売買契約書を結ぶとき、一般的には手付金を支払います。下図(「分割融資のローンスケジュール」解説画像)の事例では手付金を300万円としています。手付金は融資資金(住宅ローン)に含むことはできますが、この時点では現金で支払わなくてはなりません。売買契約を結んだ後に住宅ローンの本審査を申し込み、審査が通ればローンの契約を結び、土地の引き渡し時に住宅ローンが実行され、資金を支払います。

土地価格が3,000万円なら一般的には3,000万円のローンを組むことも可能ですが、引き渡し時にはすでに払っている手付金の300万円を差し引いた2,700万円を売主に支払います。このとき、土地の価格以外に、仲介手数料(価格の3%+6万円を上限とする)や登記費用、ローンの諸費用などがかかります。諸費用はローンに上乗せできるものもありますが、できるだけ手元資金で準備することにより、資金の流れがスムーズになり、融資金利もいい条件で借りられる可能性があります。そして、まだ家は建っていませんが、土地の引き渡しを受けた月から住宅ローンの返済が始まります。

建物については、建築請負契約を結んだ時点で手付金300万円を支払い、その後建物着工時に300万円、中間金で900万円、引き渡し時に1,500万円というように、複数回に分けて支払ったとします。住宅ローンの原則は建物引き渡し時に3,000万円が融資されますが、分割実行(分割融資)では着手金300万円、中間金900万円、引き渡し時に1,500万円とその都度融資が実行されます。

分割実行(分割融資)は銀行により手続きが異なります。1回分ずつ申込書を記載し審査を行う銀行もありますが、中にはワンライティングで複数の融資の申し込みと審査を行える銀行もあります。また、「分割融資は3回まで」など融資回数が決まっている銀行もあります。手数料も1回分でよい銀行や融資本数分の手数料がかかる銀行もありますので、借りる前にローン諸費用もしっかり試算してもらいましょう。

さらに、借り入れ後の返済予定表も、3本借りても1枚の返済予定表でまとめられている銀行もあれば、3枚の返済予定表が送られてくる銀行もあります。返済予定表も35年間など長いお付き合いになりますので、どのような形で送られてくるのか、金融機関の担当者に確認しておきましょう。

分割実行(分割融資)は複数回の支払いがある場合に便利な融資ですが、すべての金融機関が扱っているわけではありません。また、建物が完成する前の融資という金融機関側のリスクがあるため、頭金などの手元資金が少ないと、最優遇の金利で借りられない場合もあります。希望の金融機関に分割実行(分割融資)がない場合、金利の条件や借入額の条件が折り合わない場合は、引き渡しまでに必要な資金をつなぎ融資で借りることも考えてみましょう。

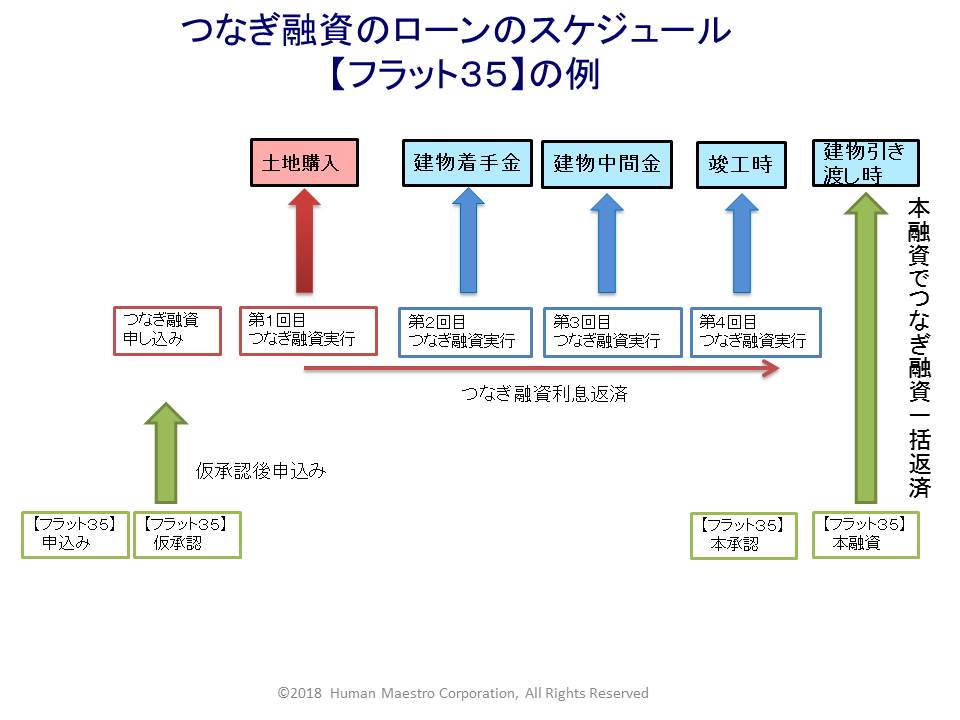

つなぎ融資で、建物完成前に必要な資金を調達

つなぎ融資は、建物完成時の本来の住宅ローン資金を受け取るまでの期間、一時的に借りる融資です。建物は完成していませんので、住宅ローンのように土地と建物を担保として金融機関に差し出すことはできません。無担保で引き渡しまでに必要な着手金や中間金の支払い分を手当てします。民間の住宅ローンは土地代金を先行して住宅ローンを組める場合がほとんどですが、住宅金融支援機構の【フラット35】は、建物引き渡しまで土地代金の資金も出ません。土地購入時から建物完成までの期間、つなぎ融資を使うことになります。

つなぎ融資は無担保でまとまった融資を受けるため、一般的には住宅ローンより金利が高くなります。建物引き渡し時に本来の住宅ローンで一括返済するまでは、利息だけを支払うのが一般的です。借入期間も原則6ヶ月など短期間なので、つなぎ融資の利息分や手数料などを資金計画に組み込んでおきましょう。

また、つなぎ融資も土地購入から建物の引き渡しまで、複数回の融資が必要になります。金融機関によって融資回数や融資額の上限が決まっているので、自身の資金スケジュールとマッチするかどうか確認しておきましょう。資金の使い道も土地購入、着手金、中間金以外にリフォーム資金まで可能な場合もあります。中古住宅購入の場合は、リフォーム資金まで確認しておきましょう。

分割実行(分割融資)とつなぎ融資、どちらを選べばいいの?

分割実行(分割融資)とつなぎ融資、実際に自分が家を建てるときには、どちらを選べばよいのでしょう。

先に述べたように、分割実行(分割融資)は取り扱っている金融機関が少なく、扱っていても土地の担保価値の分しか融資しないというところもあります。土地も建物も全額を住宅ローンで借りたいと思っても、物件によっては担保価値が融資額に及ばず、希望の金額を借りられない、借りられたとしても金利の条件が悪くなってしまうこともあります。ただ、頭金が多いなど、資金計画に余裕がある人、土地をすでに持っている人には向いているでしょう。

また、金融機関によっては1回ごとに申込み、審査が繰り返され、手数料が複数分になるなど、一括融資に比べて費用が高くなることもあります。また融資のたびに抵当権の設定を行うのが一般的ですが、登録免許税については建物が完成していないため軽減税率(融資額の0.1%)を使えず、融資額の0.4%がかかります。例えば3,000万円のローンを借りた場合、一括借り入れでは3万円、分割実行(分割融資)では12万円です。です。

これに対し、つなぎ融資は無担保で手続きは比較的簡単ですが、短期間であるものの金利が高く、そもそも取り扱っていない金融機関も数多くあります。しかし、ハウスメーカー提携のつなぎ融資や、つなぎ融資を単独の商品として取り扱っている金融機関もあります。ただし、建物が完成するまでの間、高金利の利息を支払わなくてはなりません。たとえば、3,000万円のつなぎ融資を年利3.6%で半年間借りた場合の金利負担は、約55万円です。融資手数料が10.8万円だとすると、つなぎ融資に約66万円の費用がかかります。支払スケジュールに合わせた融資額とその期間の利息を試算して、諸費用として準備しなくてはなりません。

以上のことから、分割実行(分割融資)とつなぎ融資のメリット、デメリットをまとめてみましたので、参考にしてください。

分割実行(分割融資)とつなぎ融資のメリット・デメリット

| 分割実行(分割融資) | つなぎ融資 | |

| メリット | ・住宅ローンの金利で借りられる ・申し込みや抵当権の設定が一度にまとめられれば、手間や費用が節約できる ・手元に現金がなくても支払いが可能 |

・無担保で申し込みや手続きが比較的簡単 ・建物の引き渡しまでは利息のみ返済 ・手元に現金がなくても支払いが可能 |

| デメリット | ・取扱金融機関が少ない ・申し込みや抵当権の設定が都度だと手間と費用がかかる ・返済予定表が複数に分かれる場合がある ・抵当権設定に軽減税率が使えない (融資額の0.4%と0.1%の違い) |

・取扱金融機関が少ない ・金利が高い ・つなぎ融資分の利息・融資手数料等の費用がかかる |

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

分割実行(分割融資)とつなぎ融資のどちらに費用的メリットがあるかは、手数料や借入額、金利、借入期間により変わってきます。つなぎ融資は着工から引き渡しまでの期間の利息と手数料がかかります。分割実行(分割融資)は建物完成までの利息や諸費用のムダがないと思っても、本融資の審査結果が厳しく出てしまい、金利の優遇が小さくなっては、本来の住宅ローンで支払う利息が大きく増えてしまいます。逆に金利の優遇をしっかり受けることができれば、つなぎ融資のような余分な費用がかかりません。

注文住宅を建築するときは、工務店やハウスメーカーに資金スケジュールをよく確認するとともに、金融機関に分割実行(融資)やつなぎ融資についてもしっかり相談しておきましょう。

>ネット銀行ならではの魅力的な金利! 「保証も手厚い住宅ローンの詳細をみる」

(最終更新日:2024.04.19)

無料シミュレーション

この記事が気に入ったらシェア