マイホームの火災保険には、損害保険会社が扱う「火災保険」と共済が扱う「火災共済」があります。この2つは設立の目的が違うので商品の違いもわかりやすいのですが、損害保険会社の火災保険はどのように比較するのがいいのでしょうか。

実際の保険会社の例を見ながら違いを比較してみましょう。いざという時のために、商品ごとの違いをしっかり確認して最適な商品を選べるようにしておきましょう。

火災保険とは?

火災保険とは、自動車保険や賠償責任保険などといった損害保険の一種です。損害保険会社が販売している商品が最もメジャーですが、損害保険会社以外に共済や少額短期保険会社でも火災保険の取り扱いがあります。

このうち、少額短期保険の火災保険は保険期間が2年以内と短く、かつ保険金額の上限も1,000万円以下と制限があります。そのため賃貸物件で加入する火災保険が主流です。ここでは一戸建てや分譲マンションの火災保険について考えていくため、少額短期保険以外の火災保険について比較していきましょう。

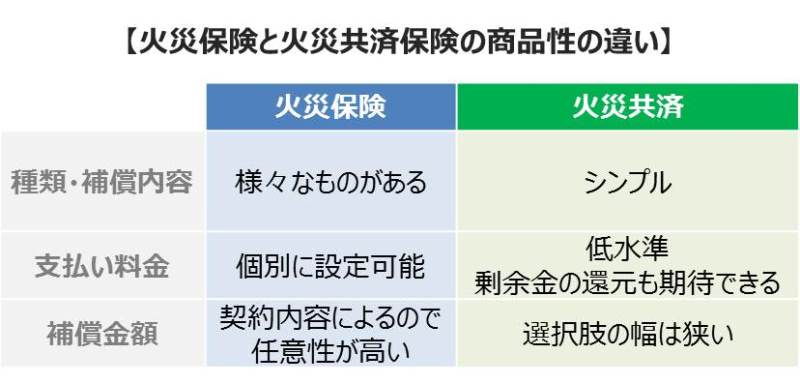

火災保険と火災共済の違い

一番の違いは運営者やその目的です。

保険会社の取り扱う火災保険は、株式会社が個人と契約して販売するもので、収益を上げるための「商品」です。しかし共済では組合員どうしの助け合いを目的とします。将来起こりうる災害に対し、組合員全員で拠出金を出し合い、被災時には被災した組合員に共済金を受け渡すもので、組合員全員が契約を共有するイメージです。

損害保険会社の火災保険は個別契約なので、さまざまなニーズに応えられるよう補償内容・金額が幅広く、災害以外のオプションも豊富です。一方、火災共済は、多くの組合員が入りやすいよう、シンプルかつベーシックな内容となっています。また、利益を上げることを目的としていないため、毎年の決算で剰余金が発生すると「割戻金」が契約者に還元されることがあります。

内容はどう違うの?補償の内容に大きな差

火災共済の場合は、補償の上限金額が決まっていて、それ以上の補償が欲しくても得られないケースがあります。また、補償範囲も保険会社の火災保険よりは狭いと考えていいでしょう。

たとえば保険会社の火災保険では被災時の仮住まい費用として、家族だけでなくペットまで補償範囲に含まれるもの、事故や損害に合った場合の再発防止費用として家庭用スプリンクラーや避雷針の設置費用が補償されるものもあります。

近年では水回りやエアコントラブルの際に一定の無料サポートを受けられるなど、日常生活で役に立つサービスを充実させた火災保険が多くなってきています。

一般に、火災保険よりも掛金を抑えられる「共済」は魅力的かもしれません。しかし自分のニーズに合った保障やサービスが受けられるかどうかも比較検討し、より良い方を選択していきましょう。

一戸建てとマンション、火災保険に違いはある?

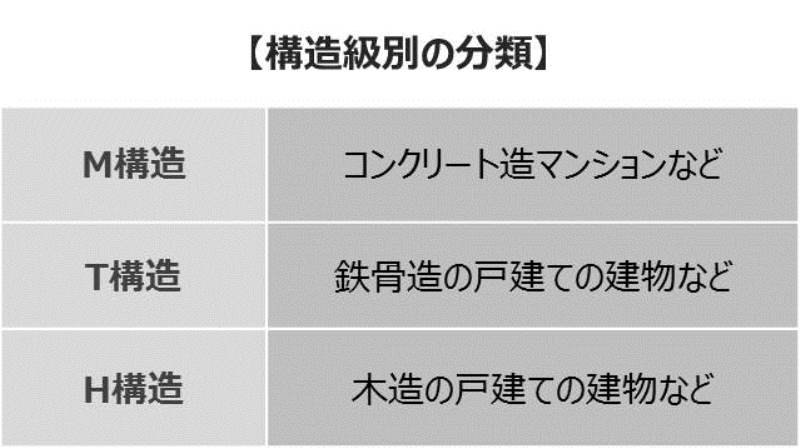

火災保険では建物の構造によって保険料が異なることをご存知でしょうか。地域性や周辺環境も加味されることはありますが、一般的に火災に強い建物のほうが保険料が安くなります。これを構造級別といいます。

M構造→T構造→H構造の順に保険料が高くなっていきます。構造からいうと、マンションのほうが火災保険料を抑えることができるのです。

火災保険におけるマンションの優位性は他にもあります。一戸建ての場合、家全体に保険をかけなくてはなりません。しかしマンションの場合は、個人で加入すべきなのは専有部分と家財の補償のみとなります。

エントランスやエレベーターといった共有部分はマンション全体の火災保険でカバーされることになる分、マンション専有部分の火災保険は割安なのです。

火災保険の質や苦情をチェックする方法

火災保険を選ぶ際は「補償内容」と「保険料」をチェックする人が多いと思います。基本的にどの火災保険でも、保障範囲を広げると保険料が高くなります。そこで必要な補償を決め、そのうえで複数の火災保険の保険料を比較していくといいでしょう。

さらに気になるのが支払い要件や保険金額の決定など、損害時の対応でしょう。保険会社の対応について、契約前に知るのは難しいことですが、参考になる資料があります。

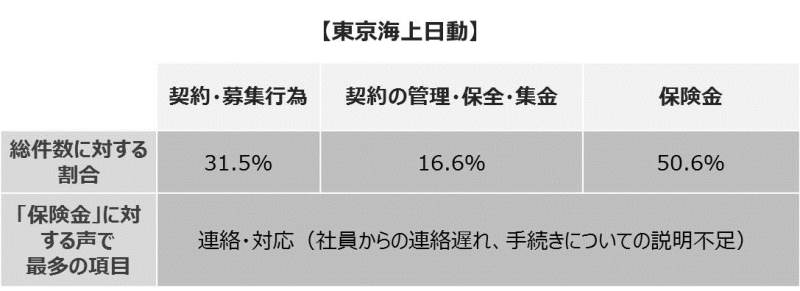

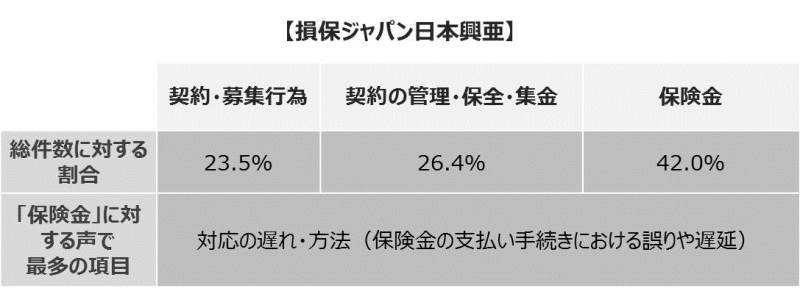

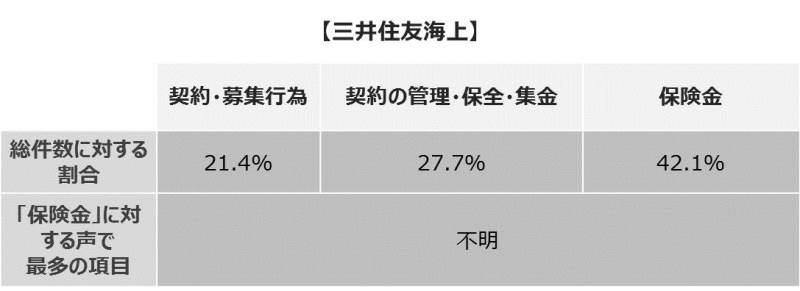

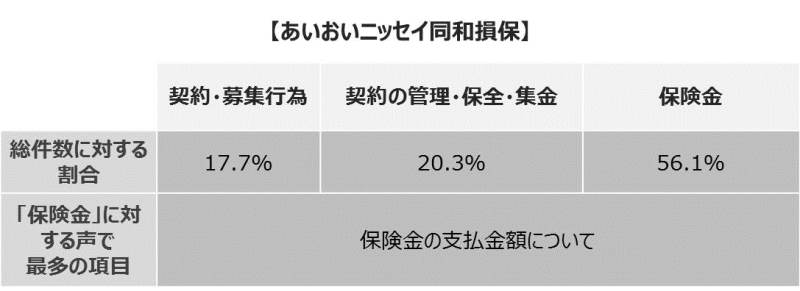

日本損害保険協会では、一般市民から協会に寄せられた声(苦情)の件数を会社ごとに、「契約・募集行為」「契約の管理・保全・集金」「保険金」の3つの区分に分けて集計し公開しています。大手4社における2018年7月~9月の苦情の割合を見てみましょう(総件数に対する割合に、「その他」は含んでいません)。

この声は損害保険協会のホームページで誰でも閲覧することが可能です。会社の良し悪しを計る基準の一つとして参考にできることでしょう。

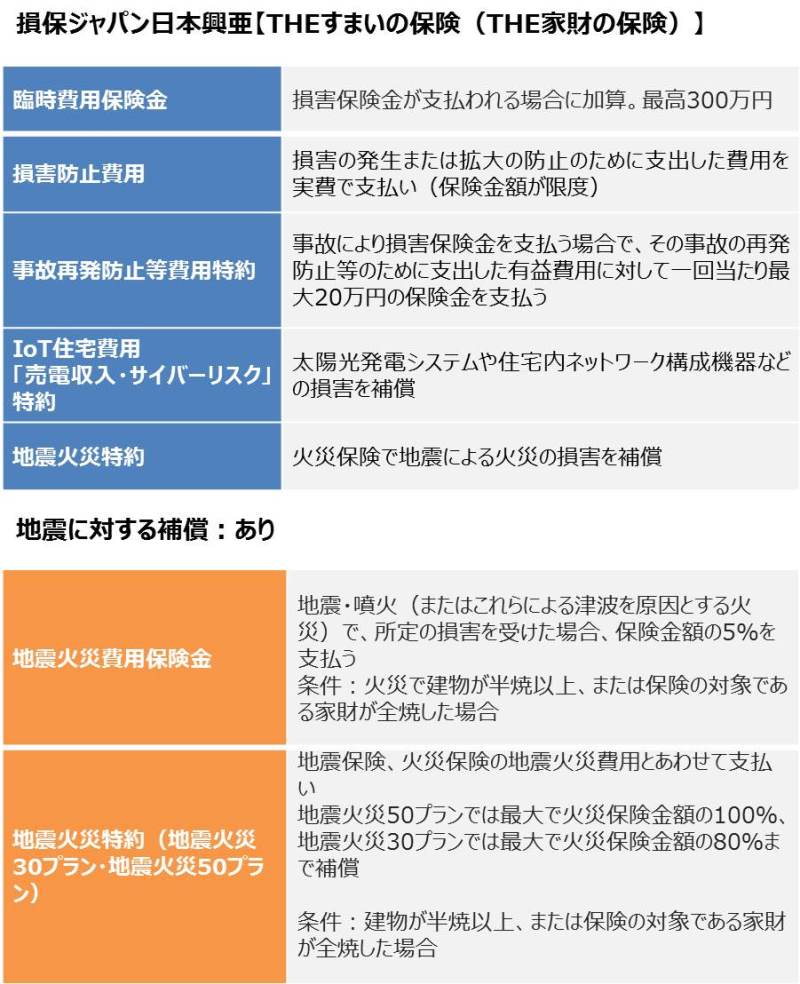

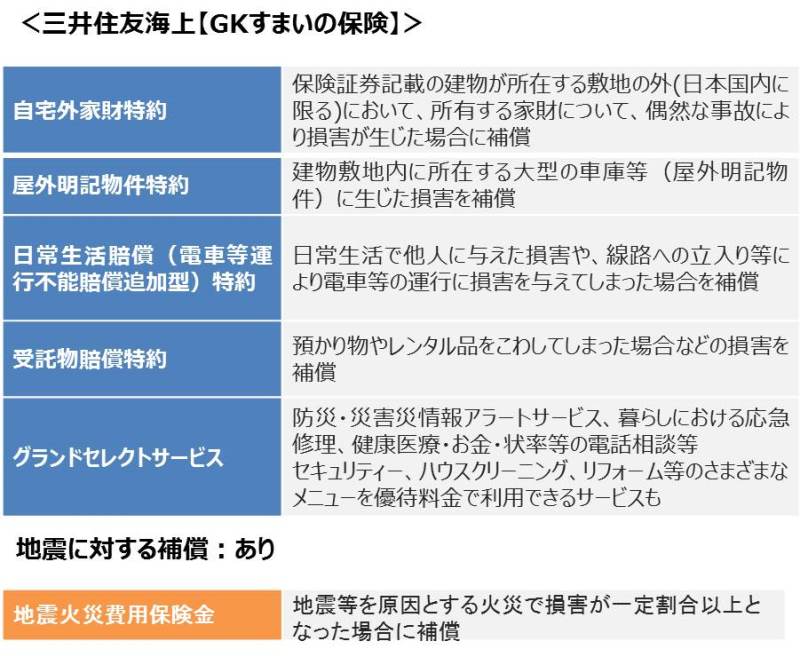

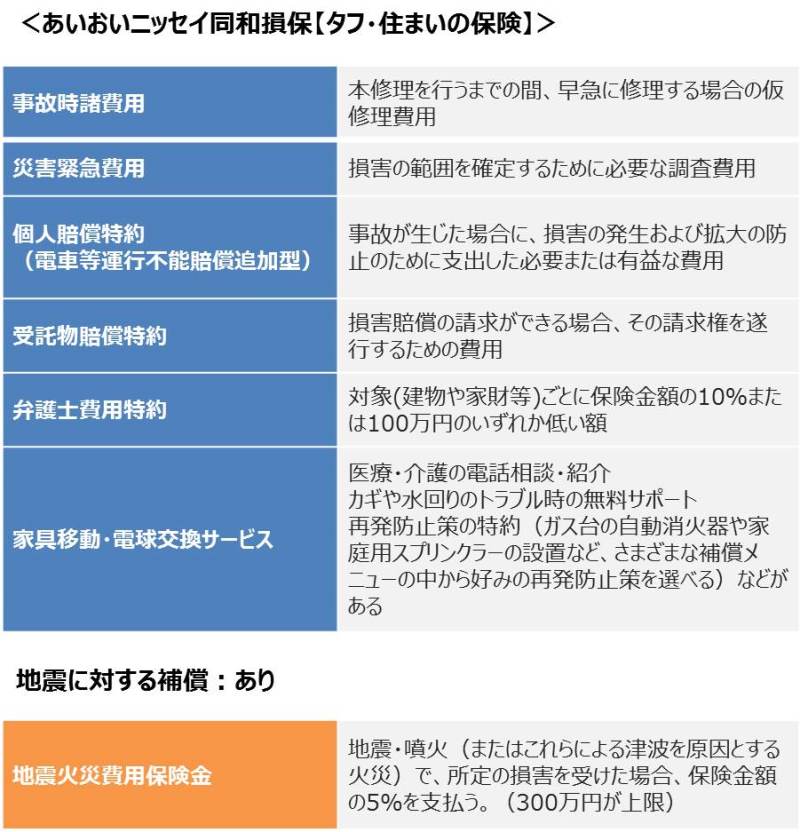

各損保の商品特徴を比較

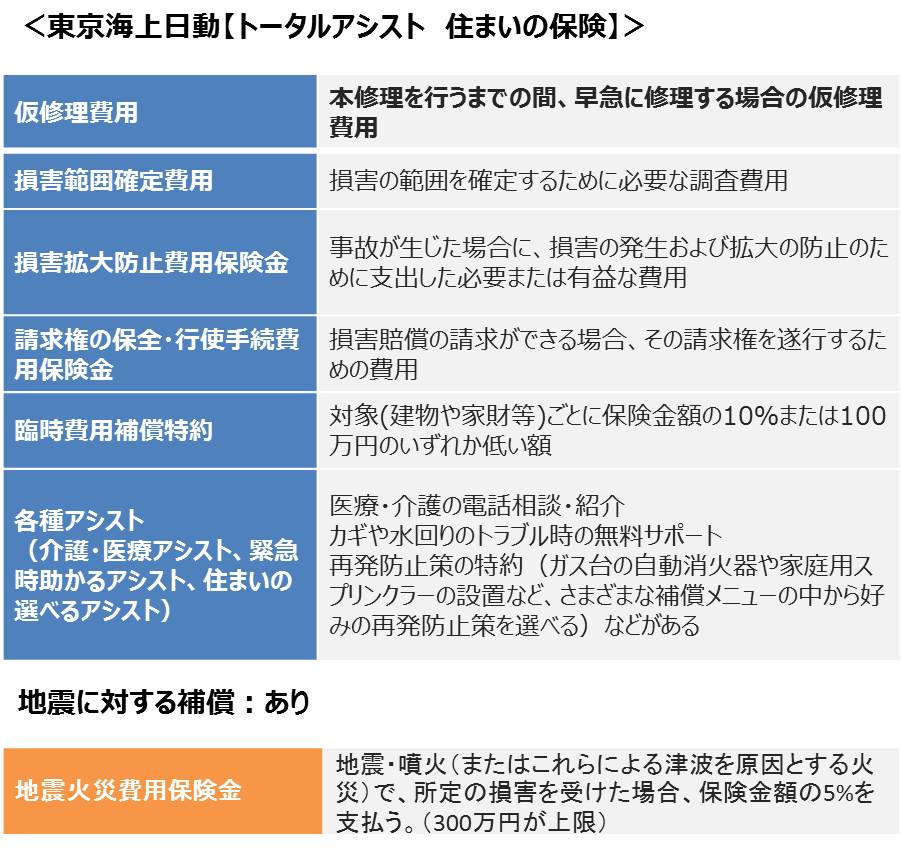

火災保険において、基本の損害補償には大きな差はありません。ただし損害保険会社の火災保険では近年、特約や独自サービスで違いを打ち出す傾向があります。

どんなものがあるのか、先にあげた4社で特徴のある補償・特約等を比較してみましょう。また、補償が小さくなりがちな地震保険の取り扱いもご紹介します。

費用保険を充実させる、地震保険の補償も(従来の地震保険に上乗せして)付帯する、といった傾向が見られます。

また、弁護士費用を補償するものや、電車の運行に影響を及ぼしてしまった場合を補償する「電車等運行不能賠償」など、法律家へのサポートや訴訟を担保するタイプの補償も増えてきているようですね。

さらに新しい波としてエアコン修理やカギの交換など日常の不安もサポートするサービスが拡大傾向にあります。火災保険を比較する時は、特にプラスアルファの補償を注視しましょう。

まとめ

マイホームにおける火災保険は大まかにいうと損害保険会社の「火災保険」と共済の「火災共済」に二分されます。両者はそもそも設立の目的が異なるので差がわかりやすいですが、損害保険会社同士の「火災保険」は基本的な補償部分は似ているので違いがわかりにくいです。補償内容を詳しく比較すると違いが見えてきます。

また、火災保険は、戸建てかマンションかでも保険料が変わってきます。保険料を比較するときは、同じ条件で比べるのがポイントです。簡単ではないかもしれませんが、火災保険はいざという時に家や生活を守ってくれる大切なものです。じっくり確認して最適なものを選んでいきましょう。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア