住宅購入費として親や祖父母から資金贈与を受けると、非課税措置によって節税ができることを知っていますか? 親に相談する前に知っておきたい「住宅取得等資金贈与の非課税」の制度について解説します。

住宅資金贈与で贈与税が非課税になる仕組み

住宅の購入に関してはさまざまな税制優遇の制度がありますが、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税(以下、住宅取得等資金贈与の非課税)」という制度もその一つです。「住宅取得等資金贈与の非課税」とは、贈与税が非課税になるというメリットがあり、住宅資金の贈与を受けることができるという制度です。2021年12月31日までの間に、父母や祖父母など直系尊属からの贈与で自己居住用の住宅の購入・新築・増改築等の資金を取得した場合に、一定の要件を満たすときは一定限度額までの贈与税が非課税になります。

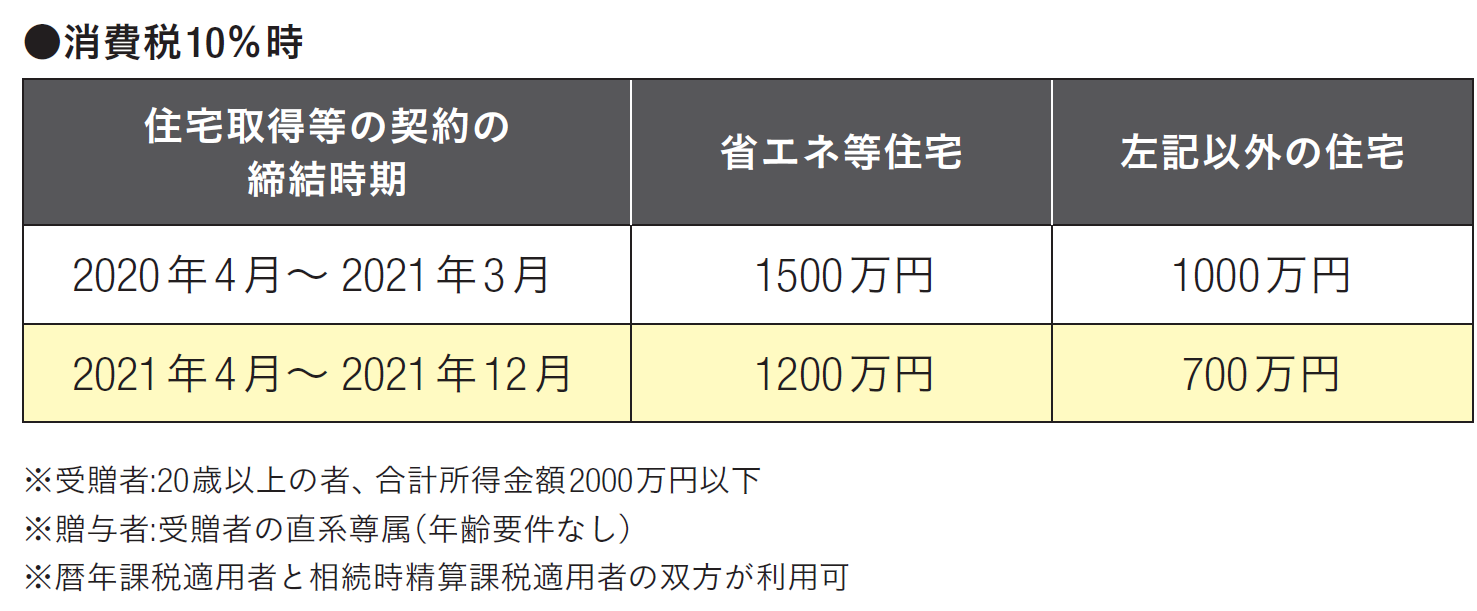

非課税限度額が適用されるのは、住宅取得契約を2019年4月1日から2021年12月31日までに締結し、かつ、住宅取得等にかかる金額に対する消費税等の税率が10%であるときに限られます。

参考:【国税庁】「住宅取得等資金の贈与税の非課税」のあらまし

住宅資金贈与の非課税枠はいくらまで?

非課税枠がいくらになるかは、契約の締結時期によって異なります(図表1)が、2021年3月までに住宅取得等の契約をすると最大1,500万円まで贈与税が非課税になるので、大きな節税効果があります。

図表1 住宅取得等資金に係る贈与税の非課税措置

贈与税がゼロになる場合でも申告は必要!

贈与税を節税しながら住宅を建てることができる住宅取得等資金贈与の非課税制度ですが、制度の適用を受ける場合には注意点もあります。制度が適用されるためには、贈与税の申告期間内に贈与税の申告書・添付書類などを税務署に提出することが必要です。贈与税の申告期間は、贈与を受けた年の翌年の2月1日から3月15日までとなっています。たとえ贈与税が非課税だとしても、この期間内に必ず確定申告をしなければなりません。

住宅資金贈与を申告しなかったらどうなる?

もし住宅購入資金として贈与を受けたにもかかわらず申告しなかった場合には、非課税の特例は受けられません。必要書類の期間内の提出が適用要件になっているため、提出しなければそもそも制度を利用できないのです。さらに、贈与について無申告であることを税務署に指摘された場合は、延滞税や加算税などが課せられてしまいます。節税のメリットを受けたいなら、所定の手続きをきちんと踏まなくてはなりません。

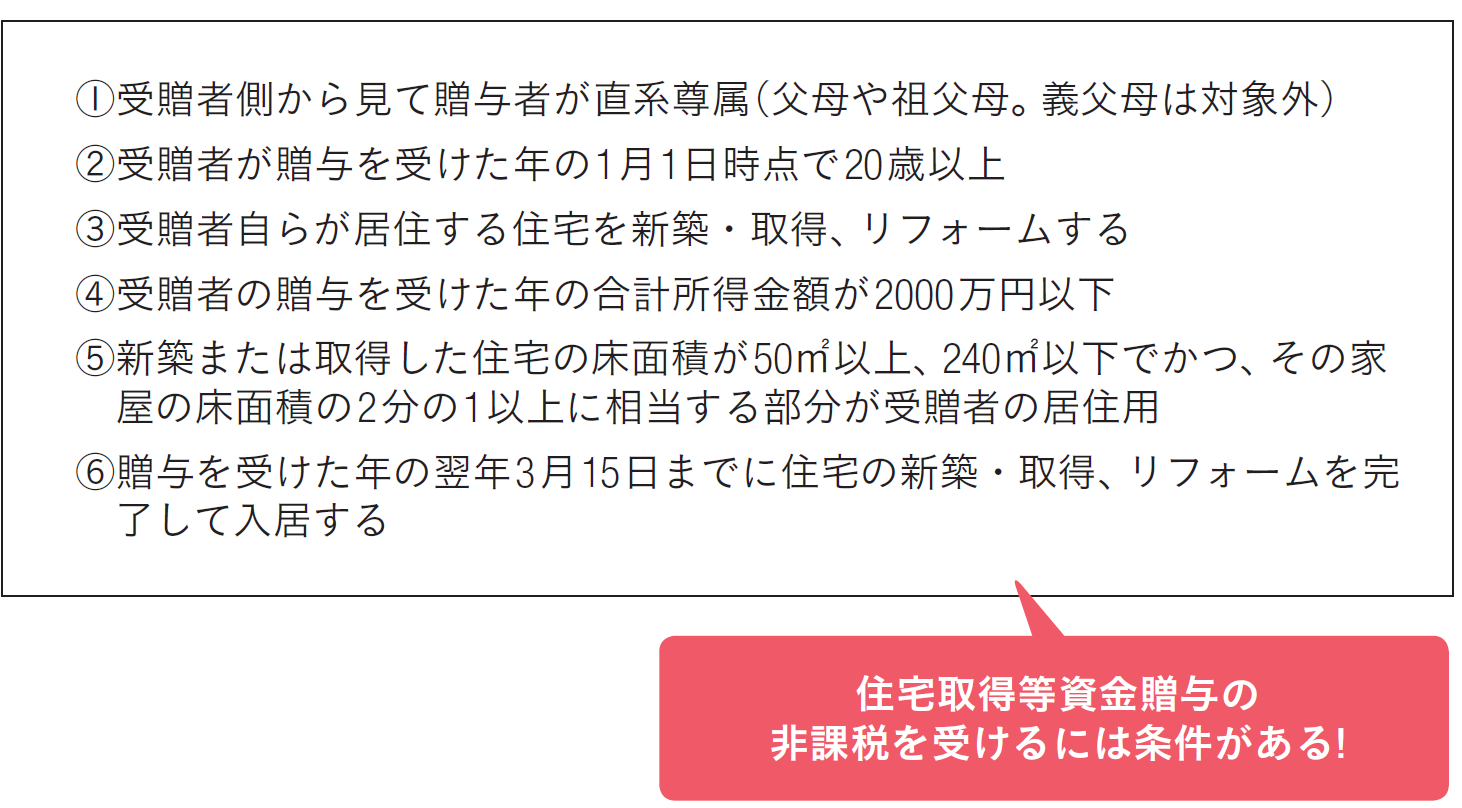

住宅取得等資金贈与の非課税を受けるには条件がある!

図表2 贈与税非課税措置が適用となる主な要件

住宅取得等資金贈与の非課税を受けるためには、いろいろな条件を満たす必要があります(図表2)。

まず、贈与を受ける側の条件としては前述の通り、贈与を受ける受贈者側から見て贈与者が「直系尊属」であることが必要です。つまり、父母や祖父母からの贈与が対象で、義父や義母は対象となりません。

また、受贈者は贈与を受けた年の1月1日時点で満20歳以上でなければなりません。

そして、贈与を受けた年の合計所得金額が2,000万円以下であることも条件になっています。

住宅に関する条件としては、まず、住宅の床面積(登記簿面積)が50平方メートル以上240平方メートル以下であることと、床面積の2分の1以上が受贈者の居住用であることなどが必要です。

また、贈与を受けた年の翌年の3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築等を行い、住宅用の家屋を所有しなければなりません。

さらに、住宅用の家屋を所有するだけでは条件を満たせず、贈与を受けた年の翌年の3月15日までにその住宅に居住すること、または、その後に遅滞なく入居することが確実と見込まれることも必要です。

ほかにも細かい条件がいろいろとありますが、まずは基本的な条件を確認して適用可能なのかをきちんと調べておきましょう。

参考:【国税庁】「住宅取得等資金の贈与税の非課税」のあらまし

住宅取得等資金贈与の非課税と併用できる「相続時精算課税制度」とは?

住宅取得等資金贈与の非課税と似たような制度に「相続時精算課税制度」があります。

こちらは2,500万円まで贈与税が非課税になり、住宅取得等資金贈与の非課税と合わせて使うことも可能で、2021年4月〜12月に省エネ等住宅の住宅取得契約を締結すればプラス1,200万円、つまり最大で3,700万円までいったん非課税で資金援助を受けられます。

ただし、年間110万円まで非課税で贈与できる「暦年贈与(贈与税の基礎控除)」の制度を利用できなくなりますし、相続発生時に過去の贈与分も含めて課税されてしまうといったデメリットもあるため注意が必要です。

住宅資金を贈与する際の確定申告の手続き

確定申告の手続きは、次のような流れで行います。

まず、確定申告書、贈与を受けた人の戸籍謄本(抄本)、源泉徴収票(原本)などの必要書類を準備します。

次に、国税庁のホームページで申告書を作成するか、または申告書をもらって手書きで作成します。必要書類を添付した申告書を税務署へ郵送もしくは持参して提出します。必要書類さえそろえれば、申告書は比較的簡単に作成できます。

記入方法がわからない場合は、確定申告の期間内であれば、税務署に行って税理士や専門スタッフに聞きながら作成することもできます。

住宅資金贈与を受けたら必ず確定申告しよう!

住宅取得等資金贈与の非課税制度を利用する場合は、いろいろな条件をクリアする必要がありますし、必ず確定申告をしなければなりません。うっかり申告を忘れてしまうと制度の適用が受けられませんし、税法上のペナルティを受ける場合もあります。制度の仕組みをしっかりと理解して、忘れずに手続きをしましょう。

(最終更新日:2021.04.23)

無料シミュレーション

この記事が気に入ったらシェア