日本経済は1990年代の半ば以降、安い輸入品の増大、景気低迷等を原因に、物価の下落が続くデフレ状態だと言われてきました。2012年11月を底に経済は緩やかに回復を続けていますが、いまだデフレ脱却にはいたっていません。将来、インフレ(物価上昇)になるとすると、私たちの暮らしにどんな影響を与えるのでしょうか。

1990年代前半までは物価は上昇していた!

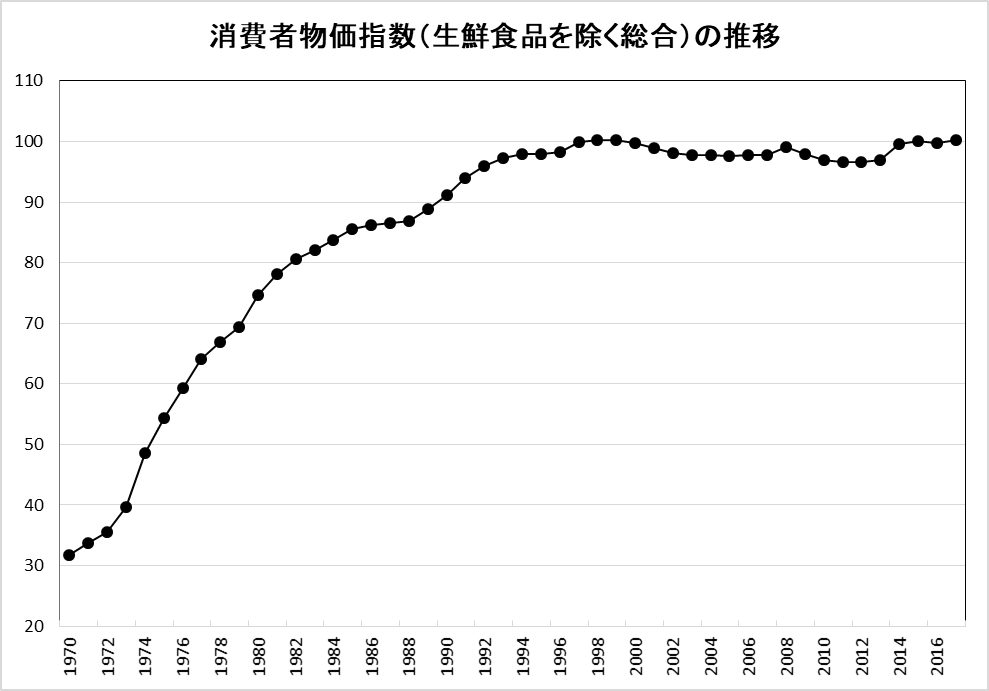

わが国の消費者物価指数(生鮮食品を除く総合)の推移をみると、1990年代の前半まで、物価は上昇を続けており、インフレ(物価上昇)の状態にありました。

2015年の物価水準を100としたとき、1970年の物価は31.7です。その後物価は上昇を続け1999年には100.2になっています。約30年の間に、モノの値段は3.2倍に上がりました。1970年に1万円で買えていたモノが、約30年後の1999年には32,000円払わないと買えなくなったということです。このことは、裏を返せば、お金の価値が約3分の1に目減りしたことを示しています。

お金の価値が目減りすることはよくないことのように思えますが、インフレ率(物価上昇率)以上に賃金が増え、貯蓄も増えれば、私たちの暮らしは豊かになります。物価が3倍になっても、賃金や貯蓄が4倍や5倍になれば、インフレを十分に吸収でき、さらに余ったお金を貯蓄に振り向けて将来のための財産形成をすることができます。1970年代から1980年代前半は、インフレ率が高かったものの、賃金も増え、貯蓄の金利も高く、さらには、土地の値価格や株価が上昇し、住宅ローンなどの借金の返済負担は軽くなったため、人々の暮らしは豊かになっていったのです。

1990年半ば以降デフレが長く続く

デフレ状態に陥ったのは1990年代の半ばだと言われています。

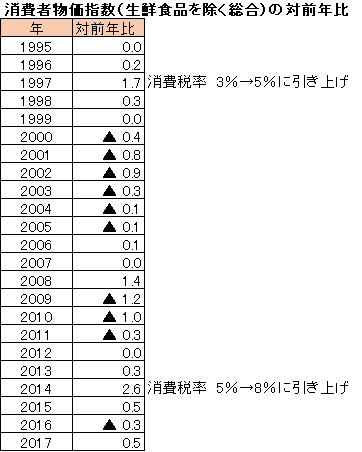

下の表は、1995年以降の消費者物価指数の対前年比を示しています。消費税率が引き上げられた年は、インフレ率が大きく上昇していますが、それ以外の年は、ほとんど上昇していないか、下がっています。

2000年から2011年までは、インフレ率がマイナスになっている年が目立ちます。インフレ率がマイナス(物価下落)になると、賃金や貯蓄が増えなくてもお金の価値は上がっていることになります。しかし、景気の低迷により企業は従業員の賃金を下げたり、正規社員を非正規社員に切り替えたりして、雇用が脅かされる人も出てきました。住宅ローンなどの返済負担は重くなり、土地の価格も株価も低迷を続けました。

2012年以降は、景気の緩やかな回復に伴って、インフレ率がプラスの年が増えています。近年は企業収益も好調で、人手不足感の高まりから失業率も四半世紀ぶりの低水準となっています。その一方で、賃金の上昇は緩やかで、消費も本格的に回復しているとはいえません。そのため、政府は、いまだデフレ脱却を宣言していません。

政府は、物価上昇率2%程度の緩やかなインフレが続く状態にしようとしています。なぜなら、インフレになると、モノの値段が上がって企業の収益が向上し、それが賃金の上昇につながって家計に新たな消費が生まれ、さらにモノの値段が上げる、というサイクルができます。土地の価格も株価も上昇します。借金の負担は軽くなります。国の経済にとって、デフレよりも緩やかなインフレの状態のほうがよいと言われています。

インフレ時の家計の注意点

持続的に物価が上がるインフレの状態になると、少なからず私たちの暮らしに影響を及ぼします。いくつかの点で工夫をしたり注意をしたりする必要があります。

まず、モノを買うときには、デフレ時代の“買い控え”よりも、値上がりする前に早めに購入したほうがいいでしょう。また、住宅ローンを変動金利タイプで借りている人は、早めに固定金利タイプに切り替えておいたほうがいいでしょう。なぜなら、変動金利タイプは、物価の上昇とともに適用金利も上がって返済額が増える可能性があるからです。資産運用に関しては、低くてもインフレ率くらいの利回りで増やさなければ、お金の価値が目減りしてしまいます。できれば、インフレ率以上の利回りを目標に運用をしたいものです。そのため、これまで以上に有利な金融商品を選ぶ力が必要になります。

なお、2017年の消費者物価指数の対前年比は+0.5%ですが、一方でメガバンクの定期預金の金利は+0.01%となっています。このことは、足元では、元本保証の預金では、物価上昇の割合ほどに手元のお金は増えないことを示しています。

まとめ

緩やかなインフレの状態になることは、国の経済にとって望ましいことであると同時に、私たちが暮らしていく上では、工夫が必要になります。近い将来インフレになることも想定して、自分の消費のやり方、資産運用のやり方に関する知識を深める取り組みをしてはいかがでしょう。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア