住宅ローンを借り入れる際、返済期間をどのくらいに設定するかによって、支払い総額や月々の返済負担に差が出てきます。そのため、無理なく返済を続けるためには、借入額と併せて返済期間についてもよく考える必要があります。そこで今回は、住宅購入者、購入予定者600人を対象に行ったアンケート結果を基に、住宅ローンの借入額と返済期間について、ARUHIマガジン編集部が調査しました。

【調査結果】住宅ローンの借り入れ額 住宅購入者/購入予定者別

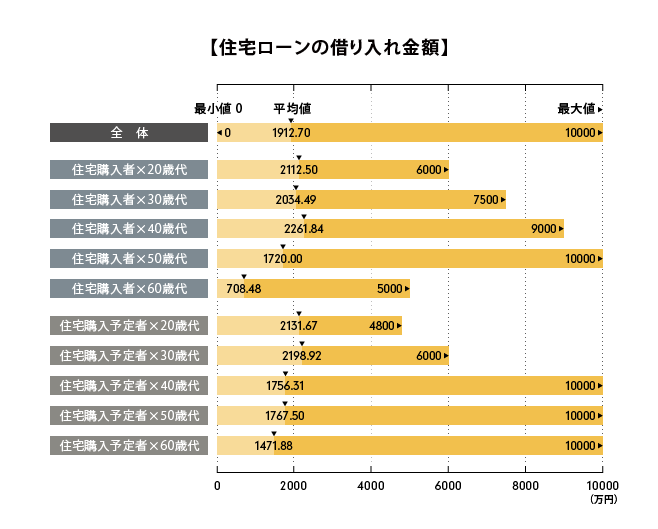

住宅ローンの借入額は、若年層ほど高額に

「住宅ローンとして借り入れた金額を教えてください」と聞いたところ、借入額の全体平均は1,913万円でした。住宅購入者と購入予定者に分けた結果にも大きな差はないため、一般的な借入額は約1,900万円といえそうです。

【住宅ローン借り入れ額平均】

| 調査項目 | 平均 |

| 借り入れ額 | 1,913万円 |

一方で、年代別の結果を見ると、若年層ほど借入額が増えている様子がうかがえました。年齢が上がると収入や貯金が増えるので、借入額が減ってくるのではないかと推測できます。また、60歳代になると退職金が入るため、ローンに頼らず自己資金で支払う人が多いと思われます。

返済期間、完済予定期間とその設定理由

「住宅ローンの返済期間は何年で組み、何年かけて完済する予定ですか」と質問したところ、平均の返済期間は27.25年、完済予定期間は23.83年という結果になりました。

【住宅ローンの返済期間と完済予定期間平均】

| 調査項目 | 平均 |

| 返済期間 | 27.25年 |

| 完済予定期間 | 23.83年 |

25年〜30年という長期ローンを組む人が多いものの、実際の完済はそれより早く迎える計画となっているようです。なぜこのように、返済期間に余裕を持たせているのでしょうか。

「その理由についてお知らせください」と聞いたところ、次のような意見が挙がりました。

・「月々の負担が軽いから」(44歳/男性)

・「返せる金額に無理がないようにしたらこうなった」(36歳/女性)

・「子どもの教育費がいくらかかるか未知数だから。出来れば繰上返済していく予定」(33歳/女性)

・「毎月多めに貯金するから」(28歳/女性)

ローンの返済期間が短期の場合、1ヶ月あたりの返済額は高額になります。ローン契約時には支払える金額であっても、子どもが成長して生活・教育費が増えたり、老後の貯金が必要になったりすると、返済が滞る可能性が考えられます。一度契約したローンの返済期間を延ばすことは難しいため、予め月々の返済負担が少ない長期ローンを選んでおく人が多いようです。

しかし、ローンの返済期間が長引くと、その分利子がかかり、支払い総額は増えてしまいます。そのため、「長期ローンを契約しておいて、完済自体は前倒ししたい」と考える人が多く見受けられました。

・「子育てが一段落したら繰り上げしたい」(38歳/女性)

・「ボーナスなどで繰上返済をして早めに返しきりたい」(29歳/女性)

・「現時点ではぎりぎりで返済の計画を立て、返せるときにまとめて返す予定です」(41歳/女性)

・「繰上返済を検討している」(40歳/男性)

・「ローンの期間を短縮することは出来ても伸ばすことは出来ないので、最長で組んで、出来るだけ繰り上げて、老後の貯金もしたかった」(39歳/女性)

・「子ども達が独立後、繰上返済をする予定」(44歳/女性)

また、住宅ローン減税制度を活用して、控除期間内の完済や控除期間終了後の繰上返済を考えている人もいるようでした。

・「住宅ローンの減税期間中は貯金を増やして、減税がなくなったら全額返済しようと思っているので」(41歳/女性)

・「住宅ローン控除の期間後に一括返済する」(50歳/男性)

・「減税を受けられる期間内に完済」(33歳/男性)

住宅ローン控除(住宅ローン減税)は、年末時点でのローン残高の1%が10年間に渡り所得税から控除される制度です。控除期間内に完済できれば、支払い総額にも大きな違いが出てくるでしょう。

その他、定年年齢を完済の基準にしている人も目立ちました。

・「年金生活に入る前には完済したいから」(42歳/女性)

・「今の制度の定年年齢までに返したいから」(34歳/男性)

・「定年退職後まで住宅ローンを支払いたくないから」(37歳/男性)

・「ボーナス返済を含んでいないのでその分繰上返済していく。足りない分は退職金で」(47歳/男性)

・「退職金がはいるのでそれを見越して」(57歳/女性)

退職後は収入が減ってしまうため、返済の負担が増してしまいます。そのため、定年年齢までに支払いが終わるように繰上返済を行う人が多いようです。また、退職金をローンの残金の支払いに充てる人も複数存在しました。

まとめ

住宅ローンの平均借入額は約1,900万円で、年齢が下がるほど高額であることがわかりました。返済期間については25年〜30年という長期タイプを選ぶ人が多いものの、金利の負担を減らすために、繰上返済などにより早めの完済を目指しているようです。また、定年年齢が返済期間の基準となっている様子もうかがえました。

皆さんも、返済期間を決める際には、定年年齢を超えないように意識し、実際の完済目処よりも少し長めに設定すると良いかもしれませんね。

【調査概要】

調査地域:全国

調査対象:住宅購入者、購入予定者の20代から60代の男女

調査期間:2017年6月26日~28日

有効回答数:600サンプル

無料シミュレーション

この記事が気に入ったらシェア